Що робити, якщо ФОП на єдиному податку «зайшли» зайві гроші…

Як не втратити «РРО-імунітет» / залишитися на спрощенці

Якщо ви отримали «зайвий» дохід спонтанно (і впевнені, що наступного року ваш дохід не «вилізе» за межу), то ви можете залишитися при «РРО-імунітеті» / на спрощенці. Причому в останньому випадку навіть не змінюючи групу.

Але діяти потрібно швидко  . Найголовніше тут: встигнути повернути «зайвий» дохід до закінчення того кварталу, в якому він надійшов! Чому?

. Найголовніше тут: встигнути повернути «зайвий» дохід до закінчення того кварталу, в якому він надійшов! Чому?

Дійсно, в цьому випадку працює п.п. 5 п. 292.11 ПКУ, згідно з яким у дохід єдиноподатника не включаються кошти, які він повернув контрагентові в результаті повернення товару, розірвання договору або за листом-заявою про повернення коштів. Але при цьому кожного кварталу єдиноподатник зобов’язаний підбивати підсумок у Книзі обліку доходів (і витрат).

А якщо це єдиноподатник групи 3, то ще і щокварталу декларувати його.

І якщо за підсумком якогось кварталу підсумковий дохід виявляється більше межі (будь то межа для збереження «РРО-імунітету» або права на поточну єдиноподатну групу / на єдиноподатний статус узагалі) — «фініш». Підстава для негативних наслідків є. Подальший перерахунок доходу відбуватиметься саме у кварталі повернення коштів. Тобто в поточному періоді.

Про це податківці говорять у тому числі в консультаціях з категорій 107.04, 107.08 ЗІР.

Відповідно «переграти все заднім числом» не вдасться. Втрачені права (у тому числі «РРО-імунітет») не відновляться  .

.

Існує декілька способів, як повернути «зайвий» дохід. Ось основні:

1) розірвати договір і повернути дохід, отриманий за цим договором;

2) покупець повертає вам частину товару за претензією, а ви йому — частину грошей («надлишок» виручки);

3) покупець просить вас повернути йому раніше перерахований аванс (пише лист);

4) отримані вами гроші повертаються як перераховані вам помилково. Врахуйте, що деякі податківці на місцях можуть «криво» дивитися на таке повернення, якщо платник — ваш давній контрагент.

Хоча в ПКУ жодних застережень із цього приводу немає. Адже помилитися може хто завгодно: як незнайома людина, так і давній партнер.

А тепер — детальніше.

Розірвання договору

Припустимо, що єдиноподатник відвантажив товар і отримав за нього оплату. Тобто зобов’язання за договором сторонами належним чином виконані. Потім єдиноподатник помітив, що ці гроші «допомогли» йому перевищити «прибутковий» ліміт і хоче все «відіграти назад»: отримати назад товар і повернути всі гроші.

Це можливо  . Але слід приділити увагу «договірним нюансам», інакше подібні «хитрощі» можуть бути розглянуті як нова госпоперація — зворотний викуп товарів і не більше. Відповідно, про жодне коригування доходу говорити буде не можна.

. Але слід приділити увагу «договірним нюансам», інакше подібні «хитрощі» можуть бути розглянуті як нова госпоперація — зворотний викуп товарів і не більше. Відповідно, про жодне коригування доходу говорити буде не можна.

У вашому договорі має бути застереження щодо можливості повернути товар після його постачання/приймання й оплати (підкреслимо — товар належної якості).

Якщо такого немає, до моменту повернення товару потрібно внести до нього відповідне застереження (через додаткову угоду до договору)*.

* Нюанси знайдете в статті «Повернення й обмін товару: правила обліку» (журнал «Бухгалтер 911», 2018, № 26).

Підстави для повернення можуть бути найрізноманітніші. Цілком може бути і погіршення попиту на товар.

Далі покупець пише єдиноподатнику лист з пропозицією розірвати договір, прийняти товар назад і повернути оплачені за нього гроші. А єдиноподатник його акцептує (погоджується з ним) — листом, фактичними діями, складанням взаємної додаткової угоди.

При цьому рекомендуємо скласти додаткову угоду до договору про його розірвання, де і прописати всі нюанси з поверненням поставлених товарів / отриманих коштів.

Чим більше документів у вас буде, тим краще, оскільки податківці пильно перевіряють операції повернення.

Після цього єдиноподатник повинен перерахувати покупцеві назад отримані кошти за договором (підтвердження повернення грошей — платіжка). І — вуаля — жодного перевищення немає !

У Книзі обліку отриманий дохід записуємо в графу 2, а повернений — у графу 3**.

** Детальніше про те, як відображати повернення в Книзі обліку єдиноподатників, ми розповідали в статті «Точка повернення у єдиноподатника, або Як правильно відобразити повернення в Книзі обліку доходів» (журнал «Бухгалтер 911», 2017, № 37).

Повернення товару за претензією

Буває ситуації, коли немає сенсу розривати договір і повертати все, за ним отримане. Досить повернути лише частину коштів.

Для цього можна оформити претензію щодо якості деяких товарів. Зазвичай умови повернення / порядок його документального оформлення для такого випадку прописуються в окремому розділі договору. У випадку якщо подібних застережень у договорі немає, порядок повернення визначається згідно з актами цивільного законодавства, зокрема Інструкцією № П-7***, ст. 688 ЦКУ.

Претензія складається в довільному вигляді, схвалюється єдиноподатником, після чого покупець повертає йому частину товару, а єдиноподатник — кошти за товар.

Не скидайте з рахунків документи про транспортування товарів. Інакше податківці можуть засумніватися в тому, що товар насправді був повернений.

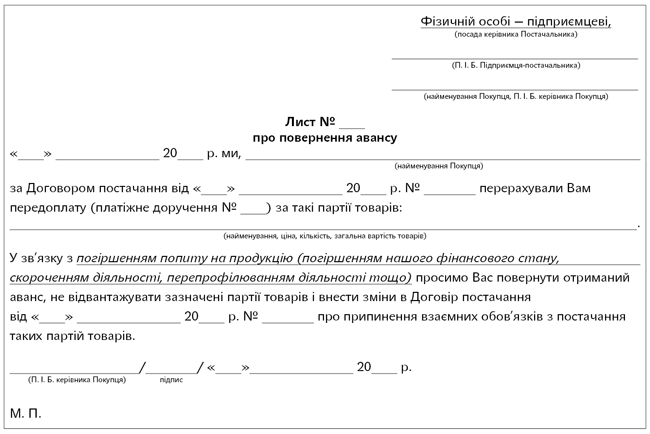

Повернення авансу

Якщо є взаєморозуміння, повернути аванс покупцеві можна «у відповідь» на лист із проханням повернути раніше перерахований аванс.

Орієнтовний зразок такого листа наводимо нижче:

Перед поверненням авансу варто укласти додаткову угоду, де обумовити всі деталі (наміри сторін).

Помилково отримані гроші

Якщо підприємець отримав гроші помилково, то він зобов’язаний їх повернути власникові протягом 5 днів (п. 6 Указу № 227/95****). Це перший важливий момент.

Другий важливий момент полягає в тому, що дія п. 292.11 ПКУ «включається» тільки в тому випадку, якщо відбувається повернення помилково отриманих грошей. Якщо повернення не відбувається, фіскали наполягатимуть на тому, що помилково отримані гроші потрібно включати в дохід.

Але що як повертати кошти підприємець не хоче? Тут є декілька варіантів.

Можна представити все в тому світлі, що жодного договору постачання не було, а мала місце помилка в реквізиті «Призначення платежу» платіжки. І насправді мало місце перерахування за укладеним між сторонами договором про надання поворотної фіндопомоги.

Поворотна фіндопомога на строк до 12 місяців не включається в дохід єдиноподатника (п.п. 3 п. 292.11 ПКУ).

Тут потрібно розуміти, що якщо грошові кошти вже «пішли» (фактично списані) з рахунку платника, то переказ набуває статусу завершеного. Внесення змін до призначення платежу такої платіжки за допомогою банку стає неможливим. Тому питання уточнення інформації, зазначеної в реквізиті «Призначення платежу» виконаного платіжного доручення, сторони вирішують у порядку, погодженому між ними, без участі банку.

На цьому акцентує увагу НБУ в листах від 26.09.2005 р. № 25-113/1506-9580 і від 09.06.2011 р. № 25-111/1438-7141 (ср. 025069200).

Звідси висновок: змінити призначення платежу у виконаному платіжному дорученні платник і одержувач грошових коштів мають право за взаємною згодою без залучення банку. Яким чином це зробити?

На практиці зазвичай у разі неправильно зазначеного призначення платежу платник грошових коштів надсилає партнерові (одержувачеві) офіційний лист про уточнення (зміну) призначення платежу. У ньому зазначає, в чому власне полягала неточність і яке призначення платежу слід вважати правильним.

Складають лист у довільній формі.

При цьому друга сторона (одержувач грошей) не зобов’язана висилати повідомлення про отримання цього послання. Проте упевнитися в тому, що лист отриманий, зайвим не буде. Отриманий лист одержувач грошових коштів прикріплює до виписки банку. За таких обставин у перевіряючих не повинно бути запитань щодо частини документального підтвердження госпоперації (отримання поворотної фіндопомоги).

Також, вважаємо, можна представити все як «передумку». Так, був аванс. Але потім сторони уклали додаткову угоду про розірвання договору постачання, а отримані на його виконання кошти вирішили направити на виконання зобов’язань за іншим укладеним договором — про надання поворотної фіндопомоги. Це теж можливо.

Водночас якщо товари за договором поставлені, повертати їх ніхто не збирається, а ми просто «граємося» з «перейменуванням» отриманої оплати в поворотну фіндопомогу, то претензії з боку контролерів, радше за все, будуть.

І потягне їх напевно в бік норми про заборону негрошових розрахунків за відвантажені товари (виконані роботи, надані послуги) з п. 291.6 ПКУ (ср. ).

Його порушення призведе до скидання зі спрощенки  (п.п. 4 п.п. 298.2.3 ПКУ).

(п.п. 4 п.п. 298.2.3 ПКУ).

Хоча формально підстави для претензій виникнуть лише в тому випадку, якщо заборгованість за товари буде припинена заліком вимоги за договором поворотної фінансової допомоги. Але до спору з податківцями, вважаємо, справу краще не доводити.