Уточнюємо ПДВ декларацію: розбір «класичних» помилок

Ситуація 1. Заниження податкових зобов’язань за ряд. 18 (недоплата). Підприємством у ПДВ-декларації за січень 2019 року в ряд. 1.1 помилково не були відображені податкові зобов’язання за заблокованою ПН (за контрагентом з ІПН 111111111111) на суму 12000 грн., у тому числі ПДВ 2000 грн. При цьому в декларації за січень 2019 року за ряд. 18 задекларовано 10000 грн. Помилка виявлена в березні 2019 року.

Для виправлення помилки слід подати уточнюючий розрахунок (УР) до декларації за січень 2019 року. До гр. 4 УР — переносимо всі (а не тільки виправлені) показники з помилкової січневої декларації (а якщо до декларації вже подавалися УР, то беремо дані з гр. 5 останнього УР). У гр. 5 зазначаємо правильні показники, а в гр. 6 виводимо різницю з відповідним знаком (при цьому знак «+» не ставимо).

Нагадаємо, що одним УР можна виправити помилку тільки одного звітного періоду. На виправлення помилки (тобто подання УР) поширюється загальний строк давності (1095 днів), установлений п. 102.1 ПКУ.

У загальному випадку розрахунок строку давності розпочинається з дати, що йде за граничним строком подання ПДВ-звітності.

Фрагмент УР до декларації за січень 2019 року

|

Код рядка |

Код додатка |

Рядки |

Гр. 4 |

Гр. 5 |

Гр. 6 |

|

Ряд. 1.1 |

Д5 |

Колонка А |

250000 |

260000 |

10000 |

|

Колонка Б |

50000 |

52000 |

2000 |

||

|

Ряд. 9 |

Колонка Б |

50000 |

52000 |

2000 |

|

|

Ряд. 10.1 |

Д5 |

Колонка А |

200000 |

200000 |

|

|

Колонка Б |

40000 |

40000 |

|||

|

Ряд. 17 |

Колонка Б |

40000 |

40000 |

||

|

Ряд. 18 |

10000 |

12000 |

2000 |

||

|

Ряд. 18.1 |

60 |

Помилка призвела до заниження податкових зобов’язань, а отже, і до недоплати. Тому доведеться нарахувати «самоштраф». Він становить 3 % від суми недоплати, тобто 60 грн. (2000 грн. х 3 %). Відображається сума «самоштрафу» в ряд. 18.1 УР.

Що стосується пені, то її в нашому випадку не буде. Адже вона нараховується, якщо донараховуємо ПДВ після 90 календарних днів, що йдуть за останнім днем граничного строку сплати податкових зобов’язань за декларацією, що виправляється (п.п. 129.1.3 ПКУ).

Причому після недавніх змін у ПКУ тепер чітко врегульовано питання, за який строк нараховується пеня після закінчення 90 календарних днів. Тепер абз. 2 п. 129.4 ПКУ (з посиланням на п.п. 129.1.3 ПКУ) прямо зазначає, що пеня при самовиправленні нараховується за кожен день прострочення, починаючи з 91-го календарного дня. У нашому випадку помилка виправляється до закінчення 90 к. дн. від граничного строку сплати зобов’язань за декларацією за січень 2019 року, тому пеня платникові не загрожує.

При цьому зазначимо, що якщо пеня «загрожує», то в УР її сума не відображається і платник може сам і не розраховувати пеню — її нараховує програмне забезпечення фіскальної служби.

Оскільки помилка допущена в ряд. 1.1, який потребує розшифровування в додатку Д5, то до УР за січень 2019 року подаємо також «уточнюючий» додаток Д5. Важливо! У ньому наводимо тільки суму уточнення (тобто розшифровуємо значення гр. 6 УР за ряд. 1.1). Переписувати всі інші (правильні) показники додатка Д5 не потрібно.

Фрагмент «уточнюючого» додатка Д5

Розділ I…

Таблиця 1…

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

111111111111 |

01.2019 |

10000,00 |

2000,00 |

||

|

Усього за звітний (податковий) період (ряд. 1 декларації), у тому числі: |

10000 |

2000 |

||||

У нашому випадку маємо справу із заблокованою ПН. Якщо на дату подання УР така ПН так і залишилася заблокованою/незареєстрованою, то слід заповнити і таблицю 1.1 «уточнюючого» додатка Д5 до декларації за січень 2019 року. Це потрібно для того, щоб таку ПН можна було зареєструвати за рахунок ∑Перевищ (яке виникне, якщо на дату подання УР ПН ще не зареєстрована).

Якщо ПН уже зареєстрована, то заповнювати таблицю 1.1 «уточнюючого» додатка Д5 не потрібно.

Таблиця 1.1 «уточнюючого» додатка Д5 до декларації за січень 2019 року

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

111111111111 |

13 |

01 |

10000,00 |

2000,00 |

||

|

…. |

|||||||

|

Усього |

10000 |

2000 |

|||||

Суму занижених зобов’язань (2000 грн.) платимо з ПДВ-рахунку (пп. 2001.2, 2001.6 ПКУ, п. 19 Порядку № 569*). Цю суму потрібно забезпечити на ПДВ-рахунку до подання УР (п. 50.1 ПКУ). А «самоштраф» (60 грн.) і пеню сплачуємо з поточного рахунку (п. 25 Порядку № 569).

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Ситуація 2. Завищення податкових зобов’язань за ряд. 18 (переплата). Підприємство в декларації за грудень 2018 року помилково нарахувало зобов’язання двічі за однією операцією (за контрагентом з ІПН 222222222222) на суму 24000 грн. (у тому числі ПДВ — 4000 грн.). У декларації за грудень 2018 року за ряд. 18 задекларовано до сплати 10000 грн. Помилка була виявлена в березні 2019 року.

Алгоритм виправлення помилки аналогічний ситуації 1. Подаємо УР до декларації за грудень 2018 року. У ньому в гр. 4 зазначаємо дані помилкової декларації, у гр. 5 — правильні, а в гр. 6 виводимо суму різниці. Тільки в цьому випадку, оскільки УР «зменшуємо» зобов’язання до сплати, «самоштрафу» і пені, звісно, не буде  .

.

У цьому випадку також доведеться разом з УР за грудень 2018 року подати й «уточнюючий» додаток Д5 (розшифрувавши в ньому тільки суму уточнення, тобто значення гр. 6 ряд. 1.1 УР).

Фрагмент УР до декларації за грудень 2018 року

|

Код рядка |

Код додатка |

Рядки |

Гр. 4 |

Гр. 5 |

Гр. 6 |

|

Ряд. 1.1 |

Д5 |

Колонка А |

300000 |

280000 |

-20000 |

|

Колонка Б |

60000 |

56000 |

-4000 |

||

|

Ряд. 9 |

Колонка Б |

60000 |

56000 |

-4000 |

|

|

Ряд. 10.1 |

Д5 |

Колонка А |

250000 |

250000 |

|

|

Колонка Б |

50000 |

50000 |

|||

|

Ряд. 17 |

Колонка Б |

50000 |

50000 |

||

|

Ряд. 18 |

10000 |

6000 |

-4000 |

||

|

Ряд. 18.1 |

А ось заплатити на 4000 грн. менше зобов’язань за поточною декларацією не вийде  . Адже податківці формують Реєстри на сплату податкових зобов’язань, орієнтуючись на дані декларації (тобто на показник ряд. 18). А коригуючі реєстри при поданні УР вони подають Держказначейству тільки в тому випадку, якщо є несплачені податкові зобов’язання за період, що виправляється. Якщо брати умови нашого прикладу, то тільки за наявності несплачених податкових зобов’язань за грудень 2018 року підприємство змогло б урахувати «зменшені» податкові зобов’язання в рахунок їх сплати. А так за поточною декларацією доведеться заплатити всю суму, задекларовану за ряд. 18 .

. Адже податківці формують Реєстри на сплату податкових зобов’язань, орієнтуючись на дані декларації (тобто на показник ряд. 18). А коригуючі реєстри при поданні УР вони подають Держказначейству тільки в тому випадку, якщо є несплачені податкові зобов’язання за період, що виправляється. Якщо брати умови нашого прикладу, то тільки за наявності несплачених податкових зобов’язань за грудень 2018 року підприємство змогло б урахувати «зменшені» податкові зобов’язання в рахунок їх сплати. А так за поточною декларацією доведеться заплатити всю суму, задекларовану за ряд. 18 .

«Зайві» податкові зобов’язання (4000 грн.) обліковуватимуться як переплата на особовому рахунку. Таку переплату можна повернути на ПДВ-рахунок за заявою (п. 43.41, п.п. «г» п. 2001.4 ПКУ).

А ось якби подібна помилка, наприклад, була виявлена в декларації за лютий 2019 року і: (1) виправлена (подано УР) до граничних строків сплати податкових зобов’язань за лютий; (2) зобов’язання за лютий ще не були сплачені (списані з ПДВ-рахунку до бюджету),

то в УР за лютий 2019 року можна було б заповнити ряд. 18.2 і тоді податківці змогли б врахувати таке зменшення податкових зобов’язань (п. 2001.6 ПКУ). У такому разі платник зміг би сплатити податок за уточнюваний період у меншій сумі (з урахуванням зменшення за УР).

Ситуація 3. Помилка у від’ємному значенні не вплинула на розрахунки з бюджетом (ряд. 18 або 20.2). За січень-лютий 2019 року підприємство подавало декларації з «мінусом» (заповнено ряд. 21) і відшкодування не заявляло. Тепер у кінці березня 2019 року виявили помилку: в січні не задекларували податкові зобов’язання за ряд. 1.1 в сумі 1000 грн.

Помилка не вплинула на розрахунки з бюджетом, тобто на податок до сплати (ряд. 18) або бюджетне відшкодування (ряд. 20.2). Адже підприємство по останню подану декларацію декларувало «мінус». Просто завищено від’ємне значення січня, яке далі пішло «гуляти» по деклараціях.

У такій ситуації згідно з п. 5 розд. VI Порядку № 21** достатньо подати один УР до звітного періоду, в якому допущено помилку. У нашому випадку — до січня (адже саме в декларації за січень допущено заниження податкових зобов’язань). До декларації за лютий 2019 року УР не подаємо.

Припустимо, що дані декларації за січень — лютий, заповнені так, як показано в таблиці.

Для спрощення приймаємо, що регліміт був більше суми від’ємного значення, тому заповнення лімітних рядків опускаємо.

УР до декларації за січень 2019 року

|

Код рядка |

Код додатка |

Гр. 5 |

Гр. 5 |

Гр. 6 |

|

Ряд. 1.1 (колонка Б) |

Д5 |

1000 |

2000 |

1000 |

|

Ряд. 9 (колонка Б) |

1000 |

2000 |

1000 |

|

|

Ряд. 10.1 (колонка Б) |

Д5 |

5000 |

5000 |

|

|

Ряд. 17 (колонка Б) |

5000 |

5000 |

||

|

Ряд. 19 |

4000 |

3000 |

-1000 |

|

|

* При заповненні довідкового віконця з реглімітом за ряд. 19.1 проставляємо ліміт на дату подання УР. Але самі рядки у зв’язку зі зміною регліміту не перераховуємо. |

||||

|

Ряд. 21 |

Д2 |

4000 |

3000 |

-1000 |

Також подаємо до УР за січень 2019 року:

1) «уточнюючий» додаток Д5 (у ньому розшифровуємо тільки дельту — значення гр. 6 ряд. 1.1 УР — «1000»);

2) «уточнюючий» додаток Д2 (розшифровуємо дельту значення гр. 6 ряд. 21 УР — «-1000»).

Як облікувати результати виправлення в поточній декларації? Порядок № 21 передбачає, що значення гр. 6 ряд. 21 УР слід перенести до ряд. 16.2 «збільшено/зменшено залишок від’ємного значення за результатами поданих уточнюючих розрахунків» декларації за той звітний період, у якому поданий УР. Інакше кажучи, якщо УР поданий у березні, то значення гр. 6 ряд. 21 УР переносимо до ряд. 16.2 декларації за березень 2019 року, якщо УР поданий у квітні — до ряд. 16.2 декларації за квітень 2019 року.

Але якщо помилка може призвести до заниження розрахунків з бюджетом за поточною декларацією, то уточнені показники слід облікувати вже в поточній декларації (101.23 ЗІР).

Припустимо, наш УР був поданий у березні. Тоді ряд. 16.1 і 16.2 поточної (березневої) декларації будуть заповнені так.

Поточна декларація (березень 2019 року)

|

Рядок декларації |

Значення |

Пояснення |

|

|

Ряд. 16 |

-6500 |

Х |

|

|

Ряд. 16.1 |

7500 |

Переносимо значення ряд. 21 поданої декларації за лютий (без урахування того, що за рахунок виправлення січня там неправильний показник) |

|

|

Ряд. 16.2 |

-1000 |

Переносимо значення гр. 6 ряд. 21 УР за січень 2019 року |

Важливо! Заповнивши ряд. 16.2 поточної декларації, не забудьте заповнити «довідкову» табличку в кінці декларації. У ній зазначаємо дані квитанції № 2, отриманої за УР.

|

Дата |

Номер |

Сума, грн. (+/-) |

|

29.03.2019 р. |

1 |

-1000,00 |

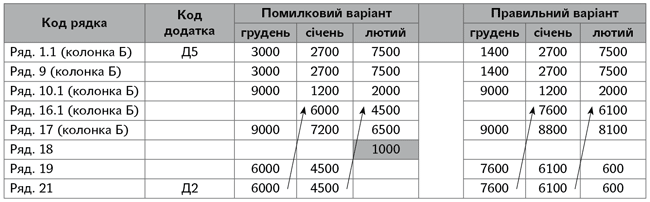

Ситуація 4. Помилка у від’ємному значенні вплинула на розрахунки з бюджетом. У декларації за грудень 2018 року підприємство помилково завищило податкові зобов’язання за ряд. 1.1 (колонка Б) на 1600 грн. У січні 2019 року в підприємства декларувалося від’ємне значення (ряд. 21). А в лютому вже задекларовано ПДВ до сплати (тобто заповнено ряд. 18).

Припустимо, рядки декларації були заповнені так:

Отже, помилка вплинула на розрахунки з бюджетом — у результаті допущеної помилки були «надміру» сплачені зобов’язання за лютий у сумі 1000 грн. (ряд. 18 декларації за лютий).

Тому в цьому випадку потрібно подати УР до грудня (місяця, в якому двічі завищили зобов’язання), і до лютого (місяця, в якому помилка вплинула на розрахунки з бюджетом. При цьому у разі заповнення УР за лютий враховуємо суму перетікаючого «мінуса».

А ось до декларації за січень 2019 року подавати УР не потрібно (адже помилка не впливає на розрахунки з бюджетом за січень).

УР до декларації за грудень 2018 року

|

Код рядка |

Код додатка |

Гр. 4 |

Гр. 5 |

Гр. 6 |

|

Ряд. 1.1 (колонка Б) |

Д5 |

3000 |

1400 |

-1600 |

|

Ряд. 9 (колонка Б) |

3000 |

1400 |

-1600 |

|

|

Ряд. 10.1 (колонка Б) |

Д5 |

9000 |

9000 |

|

|

Ряд. 17 (колонка Б) |

9000 |

9000 |

||

|

Ряд. 19 |

6000 |

7600 |

1600 |

|

|

Ряд. 21 |

Д2 |

6000 |

7600 |

1600 |

Разом з цим УР подаємо «уточнюючі» додатки Д5 (на «-1600») і Д2 (на «+1600»).

УР до декларації за лютий 2019 року

|

Код рядка |

Код додатка |

Гр. 4 |

Гр. 5 |

Гр. 6 |

|

Ряд. 1.1 (колонка Б) |

Д5 |

7500 |

7500 |

|

|

Ряд. 9 (колонка Б) |

7500 |

7500 |

||

|

Ряд. 10.1 (колонка Б) |

Д5 |

2000 |

2000 |

|

|

Ряд. 16.1 (колонка Б) |

4500 |

6100 |

1600 |

|

|

Ряд. 17 (колонка Б) |

6500 |

8100 |

1600 |

|

|

Ряд. 18 |

1000 |

-1000 |

||

|

Ряд. 19 |

600 |

600 |

||

|

Ряд. 21 |

Д2 |

600 |

600 |

Разом із цим УР до декларації за лютий подаємо «уточнюючий» додаток Д2 (на «+600»). У результаті виправлення помилки виникне переплата за лютий (1000 грн., яка відобразиться в картці особового рахунку), а перехідний «мінус» лютого (600 грн.) — значення гр. 6 ряд. 21 УР слід перенести до ряд. 16.2 ПДВ-декларації за той звітний період, в якому подали УР.