Новий Звіт до ФСС: треба?

2019 рік ознаменувався скасуванням відразу двох звітів до Фонду соціального страхування (ФСС). Так, востаннє за підсумками 2018 року роботодавці подавали до ФСС:

— Звіт по коштах загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням (форма Ф4-ФСС з ТВП);

— Звіт зі сплати заборгованості за «нещасними» страховими коштами.

На зміну названим звітам прийшов абсолютно новий звіт — Звіт по заборгованості страхувальника зі сплати страхових коштів до Фонду соціального страхування України. Його форма наведена в додатку до постанови № 28*.

Важливо! Цей Звіт подаватимуть лише ті страхувальники, які на звітну дату мають заборгованість зі сплати страхових коштів до ФСС.

Про яку заборгованість ідеться? Про непогашену заборгованість перед Фондом, яка утворилася:

— станом на 01.01.2011 р. і не погашена на звітну дату (тобто заборгованість за доЄСВшні періоди, пов’язана з несвоєчасною виплатою заробітної плати) та

— за результатами проведених Фондом перевірок звітного року та минулих років і складається із суми не прийнятих до заліку витрат із соцстрахування, пені та штрафів за недотримання законодавства про соціальне страхування.

Звертаємо увагу страхувальників, у яких виникла заборгованість перед ФСС після проходження перевірки. Навіть якщо вже виникла така неприємність, що за результатами перевірки вам потрібно повернути Фонду частину витрат із соцстрахування і сплатити штраф та пеню, то звітувати до ФСС потрібно буде тільки в тому випадку, якщо ви цю заборгованість не погасили до кінця звітного періоду.

У разі погашення всієї суми заборгованості зі сплати страхових коштів (пені, штрафів) до кінця звітного періоду Звіт до відділення робочого органу Фонду не подається.

Про це говорить ФСС у Методрекомендаціях**, наведених на офіційному сайті Фонду (fssu.gov.ua/fse/control/main/uk/publish/article/962769).

Приклад 1. На початку березня 2019 року ФСС під час перевірки страхувальника виявив у нього помилки, пов’язані з неправильним нарахуванням сум допомоги по тимчасовій втраті працездатності. Усю суму за актом страхувальник перерахував Фонду відразу (також у березні) до кінця звітного кварталу.

У такому разі страхувальник нового Звіту до ФСС не подає. Адже на звітну дату в нього відсутня заборгованість перед Фондом.

Звідси висновок: не хочете морочити собі голову Звітом до ФСС, намагайтеся, щоб на звітну дату у вас була відсутня заборгованість перед Фондом. Тоді й Звіт по заборгованості вам подавати не буде потрібно.

Але якщо вже так сталося, що борг є, то що залишається робити? Знайомитися зі Звітом.

Графи і рядки. Складається Звіт із заголовної частини, необхідної для ідентифікації страхувальника, і двох таблиць. Причому страхувальники без доЄСВшних боргів у таблиці 1 Звіту у ФСС заповнюють лише графи 3, 4, 7 — 9 (інші графи — для «древньої» заборгованості). Таблицю 2 не заповнюють.

Розглянемо заповнення таблиці 1 Звіту для нових боржників на конкретному прикладі.

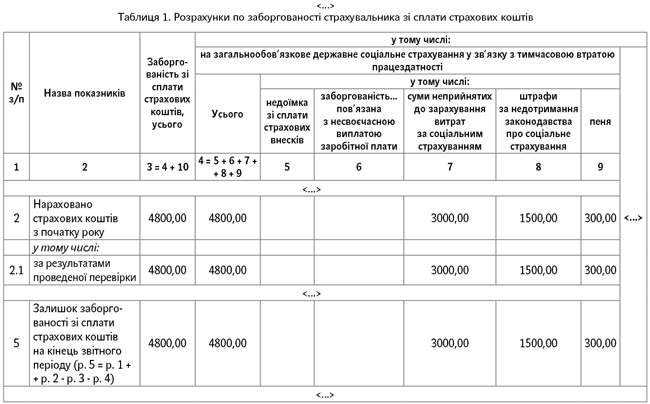

Приклад 2. Використовуючи умови прикладу 1, припустимо, що до закінчення звітного періоду страхувальник не встиг погасити заборгованість перед Фондом. При цьому сума неправомірно витрачених коштів Фонду становить 3000 грн., штраф — 1500 грн. (50 %), пеню — 300 грн. Заборгованості за доЄСВшні періоди немає.

Згідно з умовами прикладу роботодавець на кінець звітного кварталу має заборгованість перед ФСС. Йому доведеться заповнити і подати Звіт за I квартал 2019 року, а саме: його заголовну частину і таблицю 1, так, як це показано на рисунку. Наведемо роз’яснення до фрагмента таблиці 1 Звіту до ФСС.

Фрагмент таблиці 1 Звіту до ФСС

Звіт заповнюємо в гривнях з копійками.

Рядок 2 «Нараховано страхових коштів з початку року» — зведений. У ньому відображаються підсумки рядків 2.1 і 2.2. У нашому випадку до рядка 2 потрапили тільки дані з рядка 2.1 «за результатами проведеної перевірки».

Важливо! У рядку 2.1 відображаємо всі непогашені суми за актом навіть у тому випадку, якщо ви відстоюватимете їх через суд. І якщо Феміда буде на вашому боці, то суму списаної заборгованості за прийнятим судовим рішенням, яке набрало законної сили, ви проставите в рядку 4 «Списано заборгованості з початку року згідно з рішенням суду» Звіту.

Заповнений Звіт засвідчується підписами керівника, головного бухгалтера (за наявності такої посади у страхувальника) і скріплюється печаткою (за наявності).

Порядок надання. Звіт подається у відділення робочих органів виконавчої дирекції Фонду одним з двох способів:

— на паперових носіях (особисто);

— поштою з повідомленням про вручення та з описом вкладення відповідно до вимог Порядку оформлення поштових відправлень з вкладенням матеріалів звітності, розрахункових документів і декларацій, затвердженого постановою КМУ від 28.07.97 р. № 799 (ср. ). У разі вибору такого способу подання Звіт вважатиметься поданим у день отримання відділенням поштового зв’язку від страхувальника поштового відправлення.

А ось в електронній формі подати Звіт, на жаль, не вийде  .

.

Строки надання. Звіт подаємо щоквартально наростаючим підсумком. Строки: до 10 квітня, до 10 липня, до 10 жовтня, до 15 січня. Якщо направляєте Звіт поштою, то зробити це потрібно не пізніше ніж за п’ять днів до закінчення граничного строку його подання. Вкотре акцентуємо вашу увагу! У разі погашення страхувальником заборгованості перед Фондом до кінця звітного періоду Звіт не подається.

Відповідальність. За несвоєчасне подання або неподання встановленої звітності, а також відображення у звітності недостовірних даних передбачена адміністративна відповідальність згідно зі ст. 1654 і 1655 КпАП — від 136 до 255 грн.

Повторне таке порушення протягом року призводить до накладення штрафу від 170 до 340 грн.

Якщо виявив самостійно. Зверніть увагу! Ми розглянули ситуацію, коли заборгованість виникла в результаті проведеної перевірки страхувальника Фондом. А якщо страхувальник самостійно до початку перевірки органом Фонду виявив помилку в розрахунку страхових коштів? Чи потрібно йому подавати Звіт?

Ні, не треба  .

.

У такому разі страхувальник повинен надміру нараховані і виплачені кошти повернути до робочого органу виконавчої дирекції Фонду або його відділення та одночасно направити обґрунтоване письмове пояснення, яке стосується причин повернення страхових коштів.