Лікарняний, принесений із запізненням: як у ЄСВ-звіті донарахувати ЄСВ з МЗП?

Передусім нагадаємо, що вимогу про сплату ЄСВ з мінзарплати застосовують, якщо одночасно виконано дві умови: 1) працівник працює за основним місцем роботи і перебував у трудових відносинах з роботодавцем повний календарний місяць або відпрацював усі робочі дні звітного місяця; 2) до бази нарахування ЄСВ такого працівника застосовують ставку ЄСВ 22 %. Цих умов дотримано? Тоді діємо так:

— у місяці відкриття лікарняного листа ЄСВ нараховуємо на фактичну базу нарахування. Річ у тому, що для виконання вимоги про сплату ЄСВ з мінзарплати роботодавцеві потрібно знати загальний дохід працівника за звітний місяць. А це можна зробити тільки після того, як працівник надасть лікарняний лист і за ним будуть нараховані лікарняні*.

* Деталі знайдете в статті «Сплачуємо ЄСВ з МЗП у 2019-му» (журнал «Бухгалтер 911», 2019, № 6).

Порівнювати місячну суму мінзарплати з доходом за частину місяця некоректно.

Саме тому в місяці, коли працівник хворів, але не надав лікарняний лист, ЄСВ нараховують на фактичну суму доходу, без дотримання вимоги про сплату ЄСВ з мінзарплати;

— після надання листка непрацездатності нараховуємо лікарняні. Якщо листок непрацездатності «перехідний» (тобто відкритий в одному місяці, а закритий в іншому), «розкидаємо» суму лікарняних по місяцях, за які вони нараховані;

— якщо після нарахування (розподілу) лікарняних виявилось, що база нарахування ЄСВ за минулий місяць (зарплата + лікарняні) менша за мінзарплату, встановлену законом на такий місяць, то визначаємо різницю між цими величинами і нараховуємо на неї ЄСВ.

У таблиці 6 Звіту з ЄСВ за поточний місяць ЄСВ-різницю відображаємо окремим рядком за тим працівником, за яким її визначали. При цьому в графі 9 зазначаємо код категорії застрахованої особи «29».

У графі 10 зазначаємо код типу нарахувань «13», а не «2», навіть якщо різницю між розміром мінзарплати і фактичною базою ви визначали за минулий звітний місяць. Код типу нарахувань «2» за різницею може бути тільки в тому випадку, якщо в минулому звітному місяці ви зобов’язані були розрахувати і нарахувати на неї ЄСВ, але не зробили цього. Тобто мала місце помилка (див. лист ДФСУ від 02.02.2017 р. № 1925/6/99-99-13-02-01-1).

У графі 11 зазначаємо місяць і рік, за яким розрахована ЄСВ-різниця, а в графах 19 і 21 — суму різниці та суму нарахованого на неї ЄСВ відповідно. Також не забувайте заповнювати графи 22 — 25.

Тепер пропонуємо поглянути, як усе це виглядатиме в цифрах.

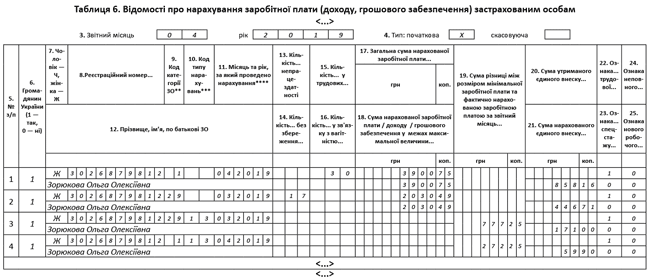

Приклад. Зорюкова Ольга Олексіївна (податковий номер — 3026879812, основне місце роботи, повна зайнятість, інвалідності не має) надала 25 квітня належним чином оформлений листок непрацездатності, що підтверджує її хворобу з 13.03.2019 р. по 29.03.2019 р.

За фактично відпрацьовані дні березня 2019 року їй була нарахована зарплата в сумі 1365,26 грн. (ЄСВ — 300,36 грн.). У квітні нараховані: заробітна плата за квітень у сумі 3900,75 грн. (ЄСВ — 858,16 грн.) і лікарняні за березень у сумі 2030,49 грн. (ЄСВ — 446,71 грн.). У березні підприємство ЄСВ-різницю не визначало, оскільки не був наданий листок непрацездатності.

Загальна база нарахування ЄСВ, визначена за працівницею за березень — 3395,75 грн. (1365,26 + 2030,49) і за квітень 2019 року — 3900,75 грн., не дотягує до мінзарплати (4173,00 грн.). Тому визначаємо ЄСВ-різницю:

— за березень 2019 року: 4173,00 - 3395,75 = 777,25 (грн.);

— за квітень 2019 року: 4173,00 - 3900,75 = 272,25 (грн.).

Сума ЄСВ, нарахована на різницю, дорівнює:

— за березнем: 777,25 грн. х 22 : 100 = 171,00 грн.;

— за квітнем: 272,25 грн. х 22 : 100 = 59,90 грн.

У таблиці 6 за березень 2019 року на працівницю потрібно було заповнити тільки один рядок із зарплатою. При цьому в графі 15 слід було зазначити всі календарні дні березня (31).

У квітні 2019 року в таблиці 6 на працівницю будуть заповнені 4 рядки: один — з нарахованою зарплатою за квітень, один — із сумою лікарняних за березень і ще два — з різницями, розрахованими за березнем і квітнем для виконання вимоги про ЄСВ з мінзарплати. Покажемо, як відобразити дані за працівницею, яка хворіла, у таблиці 6 Звіту за формою № Д4 за квітень 2019 року.