Больничный принесен с опозданием: как в ЕСВ-отчете доначислить ЕСВ с МЗП?

Прежде всего напомним, что требование об уплате ЕСВ с минзарплаты применяют, если одновременно выполнены два условия: 1) работник работает по основному месту работы и находился в трудовых отношениях с работодателем полный календарный месяц или отработал все рабочие дни отчетного месяца; 2) к базе начисления ЕСВ такого работника применяют ставку ЕСВ 22 %. Эти условия соблюдены? Тогда действуем так:

— в месяце открытия больничного листа ЕСВ начисляем на фактическую базу начисления. Дело в том, что для выполнения требования об уплате ЕСВ с минзарплаты работодателю нужно знать общий доход работника за отчетный месяц. А это можно сделать только после того, как работник предоставит больничный лист и по нему будут начислены больничные*.

* Детали найдете в статье «Уплачиваем ЕСВ с МЗП в 2019 году» (журнал «Бухгалтер 911», 2019, № 6).

Сравнивать месячную сумму минзарплаты с доходом за часть месяца некорректно.

Именно поэтому в месяце, когда работник болел, но не предоставил больничный лист, ЕСВ начисляют на фактическую сумму дохода, без соблюдения требования об уплате ЕСВ с минзарплаты;

— после предоставления листка нетрудоспособности начисляем больничные. Если листок нетрудоспособности «переходный» (т. е. открыт в одном месяце, а закрыт в другом), «разбрасываем» сумму больничных по месяцам, за которые они начислены;

— если после начисления (распределения) больничных оказалось, что база начисления ЕСВ за прошлый месяц (зарплата + больничные) меньше минзарплаты, установленной законом на такой месяц, то определяем разницу между этими величинами и начисляем на нее ЕСВ.

В таблице 6 Отчета по ЕСВ за текущий месяц ЕСВ-разницу отражаем отдельной строкой по тому работнику, по которому ее определяли. При этом в графе 9 указываем код категории застрахованного лица «29».

В графе 10 указываем код типа начислений «13», а не «2», даже если разницу между размером минзарплаты и фактической базой вы определяли за прошлый отчетный месяц. Код типа начислений «2» по разнице может быть только в том случае, если в прошлом отчетном месяце вы обязаны были рассчитать и начислить на нее ЕСВ, но не сделали этого. То есть имела место ошибка (см. письмо ГФСУ от 02.02.2017 г. № 1925/6/99-99-13-02-01-1).

В графе 11 указываем месяц и год, по которому рассчитана ЕСВ-разница, а в графах 19 и 21 — сумму разницы и сумму начисленного на нее ЕСВ соответственно. Также не забывайте заполнять графы 22 — 25.

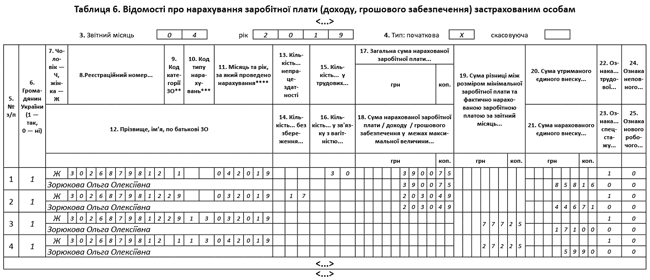

Теперь предлагаем посмотреть, как все это будет выглядеть в цифрах.

Пример. Зорюкова Ольга Алексеевна (налоговый номер — 3026879812, основное место работы, полная занятость, инвалидности не имеет) предоставила 25 апреля надлежащим образом оформленный листок нетрудоспособности, подтверждающий ее болезнь с 13.03.2019 г. по 29.03.2019 г.

За фактически отработанные дни марта 2019 года ей была начислена зарплата в сумме 1365,26 грн. (ЕСВ — 300,36 грн.). В апреле начислены: заработная плата за апрель в сумме 3900,75 грн. (ЕСВ — 858,16 грн.) и больничные за март в сумме 2030,49 грн. (ЕСВ — 446,71 грн.). В марте предприятие ЕСВ-разницу не определяло, поскольку не был предоставлен листок нетрудоспособности.

Общая база начисления ЕСВ, определенная по работнице за март — 3395,75 грн. (1365,26 + 2030,49) и за апрель 2019 года — 3900,75 грн., не дотягивает до минзарплаты (4173,00 грн.). Поэтому определяем ЕСВ-разницу:

— за март 2019 года: 4173,00 - 3395,75 = 777,25 (грн.);

— за апрель 2019 года: 4173,00 - 3900,75 = 272,25 (грн.).

Сумма ЕСВ, начисленная на разницу, равна:

— по марту: 777,25 грн. х 22 : 100 = 171,00 грн.;

— по апрелю: 272,25 грн. х 22 : 100 = 59,90 грн.

В таблице 6 за март 2019 года на работницу нужно было заполнить только одну строку с зарплатой. При этом в графе 15 следовало указать все календарные дни марта (31).

В апреле 2019 года в таблице 6 на работницу будут заполнены 4 строки: одна — с начисленной зарплатой за апрель, другая — с суммой больничных за март и еще две — с разницами, рассчитанными по марту и апрелю для выполнения требования о ЕСВ с минзарплаты. Покажем, как отразить данные по болевшей работнице в таблице 6 Отчета по форме № Д4 за апрель 2019 года.