Звіряємо розрахунки з бюджетом

Звіряти стан розрахунків з бюджетом корисно кожному платникові. Хоча б для того, щоб з’ясувати, чи не допущені помилки при перерахуванні платежів або відображенні їх в обліку. Але розрахунки з бюджетом є ще й об’єктом річної інвентаризації. Адже перед складанням річної фінансової звітності слід обов’язково провести інвентаризацію всіх активів та зобов’язань (п. 7 розд. I Положення № 879*). Інвентаризація розрахунків з бюджетом проводиться у двомісячний строк до дати балансу (абз. 3 п. 10 розд. I Положення № 879).

Як інвентаризувати розрахунки з бюджетом. Зараз для того, щоб провести звірку розрахунків з бюджетом, достатньо використовувати дані Електронного кабінету платника податків (cabinet.tax.gov.ua).

Інформацію, отриману через меню «Стан розрахунків з бюджетом», платник може використовувати навіть при адміністративному або судовому оскарженні рішень контролюючих органів (134.06 ЗІР), не отримуючи жодних додаткових письмових документів від фіскалів.

Отримати інформацію про стан розрахунків з бюджетом, використовуючи Електронний кабінет платника, дуже легко:

1. Після входу в особисту частину Електронного кабінету платника обираємо вкладку «Стан розрахунків з бюджетом».

2. Щойно ви туди ввійдете, перед вами з’явиться вікно, в якому будуть представлені всі інтегровані картки платника (ІКП) з усіх податків і зборів, які ви сплачуєте. ІКП відкриваються за кожним видом платежу, який повинен сплачуватися платником (як за основним, так і не за основним місцем обліку).

3. Застосовуємо фільтр «Рік» і фільтр «ОДПС» для перегляду даних інтегрованих карток платника у відповідному органі ДПС.

Щодо плати за землю, податку на нерухомість, екологічного податку, можливо, ще буде потрібно провести звірку за кожним КОАТУУ органів місцевого самоврядування, де розміщуються об’єкти оподаткування.

4. Далі з ІКП, що з’явилися на екрані, обираємо ту, яка нас цікавить, і натискаємо на неї. Ви побачите таблицю з детальною інформацією щодо конкретного податку (платежу) в розрізі проведених операцій.

Для того, щоб відфільтрувати дані (за датою, сумою операції та ін.), потрібно буде вивантажити таблицю в Excel.

Зверніть увагу, що тепер у розділі «Стан розрахунків з бюджетом» можна проглянути детальну інформацію щодо самої операції, а не тільки про її суму (з’явилася нова колонка «Назва операції»).

Також через Електронний кабінет можна «запросити» у фіскалів «узагальнений» «Витяг щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДФС» (J1400203). Для цього потрібно направити електронний Запит за формою J1300203.

Ось, загалом, й усе, що потрібно для отримання інформації про стан розрахунків з бюджетом через Електронний кабінет платника.

Якщо потрібно… отримуємо підтвердження. Узагалі, даних Електронного кабінету цілком достатньо для проведення звірки розрахунків з бюджетом. Жодних додаткових документів від фіскалів платникові запитувати не потрібно. Але якщо вам потрібен письмовий документ від фіскалів, що підтверджує звірку розрахунків, то ви можете його отримати в порядку згідно із Законом № 393**. Для цього потрібно буде звернутися з письмовою заявою до контролюючого органу, в якому відкрита ІКП за відповідним платежем. При цьому, судячи з роз’яснення в категорії 129.04 ЗІР, у такій заяві платникові потрібно самостійно розписати платежі та періоди, щодо яких здійснюється звірка розрахунків з бюджетом, а також нараховані і сплачені суми за цими платежами за цей період. Складається така заява в довільній формі.

** Закон України «Про звернення громадян» від 29.10.96 р. № 393/96-ВР.

Відповідь на таку заяву у вигляді письмового документа, в якому містяться дані про стан розрахунків з бюджетом, податківці обіцяють видати не пізніше 15 робочих днів з дня отримання заяви від платника.

Згідно із Законом № 393 звернення розглядаються і вирішуються у термін не більше одного місяця від дня їх надходження, а ті, які не потребують додаткового вивчення, — невідкладно, але не пізніше п’ятнадцяти днів від дня їх отримання.

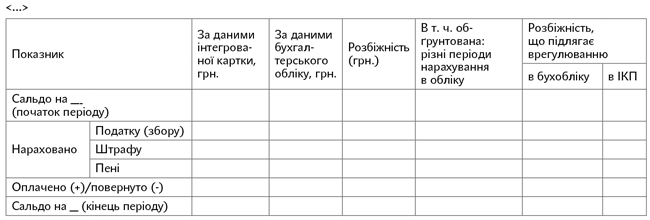

Обґрунтовані розбіжності. Отримавши інформацію про стан розрахунків з бюджетом, її потрібно звірити з даними бухгалтерського обліку. Проводячи таку звірку, потрібно врахувати деякі нюанси обліку нарахованих сум платежів податковими органами. Так:

1) при поданні звітних документів у законодавчо встановлені строки нарахування узгоджених сум грошових зобов’язань в ІКП здійснюють датою граничного строку їх сплати (п.п. 2 п. 4 розд. IV Порядку № 422***);

Зазначимо, що з ПДФО і військового збору нарахування в ІКП не відображаються.

2) при поданні звітних документів після настання граничного строку сплати податкових зобов’язань за ними, а також уточнюючих звітних документів нарахування в ІКП проводяться датою їх подання.

У зв’язку з цим виникають обґрунтовані розбіжності між обліковими даними платника і даними ІКП. Так, наприклад, нарахування ПДВ за листопад у бухобліку проводять листопадом, а в ІКП таке нарахування проводиться граничним строком сплати ПДВ за листопад, тобто — 30.12.

Важливо! Такі розбіжності є обґрунтованими — вони викликані різними правилами обліку, а тому не можуть вважатися помилкою. Тому платникові не потрібно вживати жодних заходів щодо їх урегулювання  .

.

Якщо виявлено «необґрунтовані» розбіжності. У такому разі на бухгалтера чекає ретельне зіставлення даних обліку:

— з поданими деклараціями, якщо не збігається сума нарахувань;

— з виписками банку, якщо не збігається сума оплат.

Якщо причиною розбіжності є помилки в облікових даних, їх необхідно виправити у звітному періоді, за який проводиться звірка.

Якщо платник вважає, що помилковими є дані фіскалів, то він може:

— або звернутися усно/письмово до органу ДПС, у якому відкрито відповідну ІКП,

— або надіслати запит до органу ДФС за основним (неосновним) місцем обліку щодо звірки стану розрахунків за податками, зборами, цільовими фондами за ЄCВ у довільній формі через меню «Листування з ДФС» приватної частини Електронного кабінету (1) з копією зображення відповідної інформації на екрані монітора, отриманою за допомогою клавіші Print Screen на комп’ютерній клавіатурі, та (2) даними платника щодо такого стану з підтверджуючими документами (у разі їх наявності).

|

Причина розбіжностей |

Дії бухгалтера |

|

Не збігається сума оплат |

|

|

Платіж помилково проведений в обліку |

Коригування помилкового запису методом «сторно» |

|

Платіж пішов «не туди» |

Проводиться коригування даних в обліку. Подаємо заяву на перерахування помилково сплаченої суми в погашення зобов’язань з потрібного платежу |

|

Платіж «завис» у податковій на нез’ясованих сумах |

Звернення до податкової. Подання заяви з уточненими реквізитами |

|

«Проґавили» 1095 днів з дати виникнення переплати |

Списання переплати на витрати періоду на рахунок 949 «Інші витрати операційної діяльності» |

|

Дані податківців помилкові |

Звернення до податкової про те, що не збігаються суми оплати (з наданням копій платіжних доручень, що підтверджують) |

|

Не збігається сума нарахувань |

|

|

Помилки в обліку |

Коригування даних обліку |

|

Дані податківців помилкові |

Звернення до податкової |

Як документувати результати інвентаризації розрахунків з бюджетом? Оскільки форму акта звірки розрахунків з бюджетом скасовано, для оформлення результатів інвентаризації розрахунків з бюджетом платникові, вважаємо, доцільно самостійно оформити такий акт, узявши за основу форму зі старого (який уже втратив чинність) Порядку № 765, затвердженого наказом Міндоходів від 05.12.2013 р. № 765.