Сверяем расчеты с бюджетом

Сверять состояние расчетов с бюджетом полезно каждому плательщику. Хотя бы для того, чтобы выяснить, не допущены ли ошибки при перечислении платежей или отражении их в учете. Но расчеты с бюджетом являются еще и объектом годовой инвентаризации. Ведь перед составлением годовой финансовой отчетности следует обязательно провести инвентаризацию всех активов и обязательств (п. 7 разд. I Положения № 879*). Инвентаризация расчетов с бюджетом проводится в двухмесячный срок до даты баланса (абз. 3 п. 10 разд. I Положения № 879).

Как инвентаризировать расчеты с бюджетом. Сейчас для того, чтобы провести сверку расчетов с бюджетом, достаточно использовать данные Электронного кабинета плательщика налогов (cabinet.tax.gov.ua).

Информацию, полученную через меню «Стан розрахунків з бюджетом», плательщик может использовать даже при административном или судебном обжаловании решений контролирующих органов (134.06 ЗІР), не получая никаких дополнительных письменных документов от фискалов.

Получить информацию о состоянии расчетов с бюджетом, используя Электронный кабинет плательщика, очень легко:

1. После входа в личную часть Электронного кабинета плательщика выбираем вкладку «Стан розрахунків з бюджетом».

2. Как только вы туда войдете, перед вами появится окно, в котором будут представлены все интегрированные карточки плательщика (ИКП) по всем налогам и сборам, которые вы уплачиваете. ИКП открываются по каждому виду платежа, который должен уплачиваться плательщиком (как по основному, так и не по основному месту учета).

3. Применяем фильтр «Рік» и фильтр «ОДПС» для просмотра данных интегрированных карточек плательщика в соответствующем органе ГНС.

В отношении платы за землю, налога на недвижимость, экологического налога возможно еще понадобится провести сверку по каждому КОАТУУ органов местного самоуправления, где размещаются объекты налогообложения.

4. Далее из ИКП, появившихся на экране, выбираем ту, которая нас интересует, и нажимаем на нее. Вы увидите таблицу c подробной информацией по конкретному налогу (платежу) в разрезе проведенных операций.

Для того, чтобы отфильтровать данные (по дате, сумме операции и др.), нужно будет выгрузить таблицу в Excel.

Обратите внимание, что теперь в разделе «Стан розрахунків з бюджетом» можно просмотреть подробную информацию по самой операции, а не только о ее сумме (появилась новая колонка «Назва операції»).

Также можно через Электронный кабинет «запросить» у фискалов «обобщенный» «Витяг щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДФС» (J1400203). Для этого нужно направить электронный Запрос по форме J1300203.

Вот, в общем-то, и все, что нужно для получения информации о состоянии расчетов с бюджетом через Электронный кабинет плательщика.

Если нужно… получаем подтверждение. Вообще, данных Электронного кабинета вполне достаточно для проведения сверки расчетов с бюджетом. Никаких дополнительных документов от фискалов плательщику запрашивать не нужно. Но если вам нужен письменный документ от фискалов, подтверждающий сверку расчетов, то вы можете его получить в порядке согласно Закону № 393**. Для этого нужно будет обратиться с письменным заявлением в контролирующий орган в котором открыта ИКП по соответствующему платежу. При этом, судя из разъяснения в категории 129.04 ЗІР, в таком заявлении плательщику нужно самостоятельно расписать платежи и периоды, относительно которых осуществляется сверка расчетов с бюджетом, а также начисленные и уплаченные суммы по этим платежам за этот период. Составляется такое заявление в произвольной форме.

** Закон Украины «Об обращениях граждан» от 29.10.96 г. № 393/96-ВР.

Ответ на такое заявление в виде письменного документа, в котором содержатся данные о состоянии расчетов с бюджетом, налоговики обещают выдать не позднее 15 рабочих дней со дня получения заявления от плательщика.

Согласно Закону № 393 обращения рассматриваются и решаются в срок не больше одного месяца от дня их поступления, а те, которые не требуют дополнительного изучения, — безотлагательно, но не позднее пятнадцати дней от дня их получения.

Обоснованные расхождения. Получив информацию о состоянии расчетов с бюджетом, ее нужно сверить с данными бухгалтерского учета. Проводя такую сверку, нужно учесть некоторые нюансы учета начисленных сумм платежей налоговыми органами. Так:

1) при подаче отчетных документов в законодательно установленные сроки начисление согласованных сумм денежных обязательств в ИКП осуществляют датой предельного срока их уплаты (п.п. 2 п. 4 разд. IV Порядка № 422***);

Заметим, что по НДФЛ и военному сбору начисления в ИКП не отражаются.

2) при подаче отчетных документов после наступления предельного срока уплаты налоговых обязательств по ним, а также уточняющих отчетных документов начисления в ИКП проводятся датой их подачи.

В связи с этим возникают обоснованные расхождения между учетными данными плательщика и данными ИКП. Так, например, начисление НДС за ноябрь в бухучете проводят ноябрем, а в ИКП такое начисление проводится предельным сроком уплаты НДС за ноябрь, т. е. — 30.12.

Такие расхождения являются обоснованными — они вызваны разными правилами учета и не могут считаться ошибкой. Поэтому плательщику не нужно принимать никаких мер по их урегулированию  .

.

Если выявлены «необоснованные» расхождения. В таком случае бухгалтера ожидает тщательное сопоставление данных учета:

— с поданными декларациями, если не совпадает сумма начислений;

— с выписками банка, если не совпадает сумма оплат.

Если причиной расхождения являются ошибки в учетных данных, их необходимо исправить в отчетном периоде, за который проводится сверка.

Если плательщик считает, что ошибочными являются данные фискалов, то он может:

— либо обратиться устно/письменно в орган ГНС, в котором открыта соответствующая ИКП,

— либо направить запрос в орган ГФС по основному (неосновному) месту учета относительно сверки состояния расчетов по налогам, сборам, целевым фондам по ЕCВ в произвольной форме через меню «Листування с ДФС» частной части Электронного кабинета (1) с копией изображения соответствующей информации на экране монитора, полученной с помощью клавиши Print Screen на компьютерной клавиатуре, и (2) данными плательщика относительно такого состояния с подтверждающими документами (в случае их наличия).

|

Причина расхождений |

Действия бухгалтера |

|

Не сходится сумма оплат |

|

|

Платеж ошибочно проведен в учете |

Корректировка ошибочной записи методом «сторно» |

|

Платеж ушел «не туда» |

Проводится корректировка данных в учете. Подаем заявление на перечисление ошибочно уплаченной суммы в погашение обязательств по нужному платежу |

|

Платеж «завис» в налоговой на невыясненных суммах |

Обращение в налоговую. Подача заявления с уточненными реквизитами |

|

«Прозевали» 1095 дней с даты возникновения переплаты |

Списание переплаты на расходы периода на счет 949 «Прочие расходы операционной деятельности» |

|

Данные налоговиков ошибочные |

Обращение в налоговую о том, что не совпадают суммы оплаты (с предоставлением подтверждающих копий платежных поручений) |

|

Не сходится сумма начислений |

|

|

Ошибки в учете |

Корректировка данных учета |

|

Данные налоговиков ошибочные |

Обращение в налоговую |

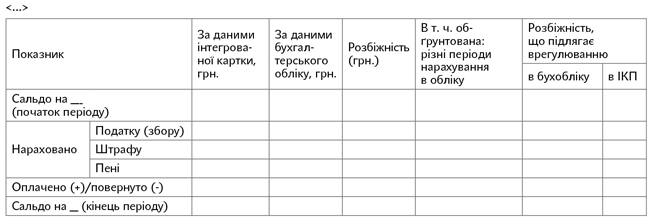

Как документировать результаты инвентаризации расчетов с бюджетом? Поскольку форма акта сверки расчетов с бюджетом отменена, для оформления результатов инвентаризации расчетов с бюджетом плательщику, считаем, целесообразно самостоятельно оформить такой акт, взяв за основу форму из старого (уже утратившего силу) Порядка № 765, утвержденного приказом Миндоходов от 05.12.2013 г. № 765.