А ти відзвітував про виконання «інвалідного» нормативу?!

Порядок подання Звіту

Хто подає. Подавати Звіт зобов’язані всі підприємства, установи, організації, а також ФОП, що використовують найману працю (тобто роботодавці), які повинні виконувати норматив працевлаштування осіб з інвалідністю (ст. 19 Закону № 875*).

У загальному випадку це ті підприємства/підприємці, у яких показник середньооблікової кількості штатних працівників (СКШП) облікового складу за звітний 2018 рік дорівнює 8 або більше осіб**.

** Як рахувати СКШП, ви могли прочитати зовсім нещодавно у статті «Реєструємося у Фонді інвалідів до 1 лютого» (журнал «Бухгалтер 911», 2019, № 3).

Звільнені від подання Звіту:

— роботодавці, у яких чисельність працівників (СКШП) 7 і менше, а також представництва іноземних компаній, що не є юрособами;

— відокремлені підрозділи підприємств, оскільки вони не мають статусу юрособи. У цьому випадку головне підприємство складає один зведений Звіт з урахуванням даних підрозділів.

На замітку! Якщо ви раніше подавали цей Звіт, але за 2018 рік у вас СКШП зменшилася і ви «вивалилися» з когорти тих, хто зобов’язаний подавати ф. № 10-ПІ, повідомте про це Фонд у довільній формі.

Відправлення такого повідомлення не передбачене «інвалідним» законодавством, але Фонд дуже просить про це в листі від 27.04.2016 р. № 1/6-300/02-01.

Форма Звіту. Про виконання «інвалідного» нормативу багато років поспіль звітуємо за ф. № 10-ПІ, затвердженою наказом Мінпраці від 10.02.2007 р. № 42. Змін у цій частині не було.

Строки подання Звіту. Подаємо Звіт щорічно до 1 березня року, наступного за звітним. Відповідно ф. № 10-ПІ за 2018 рік потрібно подати не пізніше за 28.02.2019 р.

Як подаємо. Подати Звіт можна особисто або надіславши його поштою рекомендованим листом.

Подання Звіту до Фонду в електронному вигляді законодавством не передбачене (лист Фонду 15.09.2010 р. № 1/6-299/03-01).

Датою надходження Звіту вважається:

— дата подання згідно з відміткою Фонду на бланку — якщо Звіт подавався особисто;

— дата на поштовому штемпелі — якщо Звіт ви надсилали поштою.

Звіт подаємо в «рідне» відділення Фонду (за місцем реєстрації роботодавця).

Документи до Звіту. Разом зі Звітом за ф. № 10-ПІ окремі категорії роботодавців (бюджетники, госпоб’єднання і підприємства з відокремленими підрозділами) подають додаткові документи. Їх перелік ви можете знайти в пп. 2 і 3 Порядку подання Звіту***.

*** Порядок подання підприємствами, установами, організаціями та фізичними особами, що використовують найману працю, звітів про зайнятість і працевлаштування інвалідів та інформації, необхідної для організації їх працевлаштування, затверджений постановою КМУ від 31.01.2007 р. № 70.

Також разом з ф. № 10-ПІ відділення Фонду може попросити подати:

— копію статистичного звіту за ф. № 1-ПВ (строкова, місячна) «Звіт з праці» за січень — грудень звітного року (за наявності);

— копії (засвідчені роботодавцем) довідок МСЕК за кожною особою з інвалідністю, що діють протягом звітного року;

— засвідчену копію довідки з ЄДРПОУ з видами економічної діяльності (КВЕД);

— Список працюючих осіб з інвалідністю — штатних працівників, які мали інвалідність і були зайняті на підприємстві протягом звітного року.

Форма цього Списку на нормативному рівні не затверджена. Стосовно інформації про необхідність подання зазначеного Списку та правил його оформлення рекомендуємо звертатися до відділення Фонду за місцем реєстрації роботодавця.

Заповнюємо Звіт: від рядка до рядка

Порядок заповнення «інвалідного» Звіту визначений Інструкцією № 42****. Із заповненням заголовної частини Звіту ви впораєтеся без зусиль. Приділимо увагу його табличній частині (див. таблицю нижче).

**** Інструкція щодо заповнення форми звітності № 10-ПІ (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінсоцполітики від 10.02.2007 р. № 42.

|

Код рядка і назва показника |

Пояснення щодо заповнення |

|

01 «Середньооблікова кількість штатних працівників облікового складу (осіб)» |

Зазначаєте СКШП облікового складу за 2018 рік (у цілих одиницях*) |

|

02 «з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб)» |

Зазначаєте СКШП осіб з інвалідністю за звітний 2018 рік (у цілих одиницях*). Цей показник розраховується так само, як і СКШП усіх працівників, тільки враховуються особи з інвалідністю, для яких місце роботи на вашому підприємстві є основним. При цьому не має значення: — ні група інвалідності; — ні режим роботи (повний/неповний/скорочений робочий час) (див. лист Фонду від 18.11.2016 р. № 1/6-815/02-01). Також у рахунок нормативу можна зарахувати основних працівників з інвалідністю, які досягли пенсійного віку (див. лист Фонду інвалідів від 08.08.2007 р. № 1/8-81) Важливо! Підприємець з інвалідністю має право зарахувати себе в рахунок виконання встановленого йому як роботодавцеві нормативу з працевлаштування осіб з інвалідністю (збільшити показник ряд. 02 на одиницю) (абз. 2 п. 3.2 Інструкції № 42, лист Фонду від 15.09.2010 р. № 1/6-301/06) |

|

03 «Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб)» |

Розраховуєте «інвалідний» норматив (у цілих одиницях*). Для роботодавців, у яких СКШП за 2018 рік: — від 8 до 25 осіб, він дорівнює 1 робочому місцю; — 25 осіб і більше — 4 % від показника, проставленого в ряд. 01 Звіту. Дані в ряд. 03 зазначаємо в цілих одиницях* |

|

04 «Фонд оплати праці штатних працівників (тис. грн.)» |

Відображаєте суму нарахованої за звітний рік зарплати штатним працівникам, урахованим у ряд. 01 Звіту. Інструкція № 42 не містить будь-яких вказівок щодо округлення показника цього рядка. Дані в ряд. 04 зазначайте в тис. грн. з одним знаком після коми |

|

05 «Середньорічна заробітна плата штатного працівника (грн.)» |

Значення цього рядка визначаєте за формулою: ряд. 05 = (ряд. 04 х 1000) : ряд. 01. Показник цього рядка наводять у гривнях з двома знаками після коми |

|

06 «Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.)» |

Якщо ви не виконали норматив (ряд. 02 < ряд. 03), тут проставляєте суму адмінгоспсанкцій (АГС)**. Роботодавці, у яких працює від 8 до 15 осіб (показник ряд. 01), розраховують АГС за формулою: ряд. 06 = 1 х ряд. 05 : 2. Роботодавці, у яких працює 15 і більше осіб, застосовують іншу формулу: ряд. 06 = (ряд. 03 - ряд. 02) х ряд. 05. Увага! Бюджетні установи не сплачують АГС. Тому цей рядок вони можуть не заповнювати |

|

* Дані в ряд. 01 — 03 відображаються в цілих одиницях. Якщо при розрахунках виникає дробове число, його округлюють до цілого за загальними правилами округлення (якщо після коми число «5» і більше, то воно округляється в бік збільшення) — п. 3.4 Інструкції № 42. ** Роботодавець сплачує санкції до 15 квітня року, наступного за звітним (за 2018 рік граничний строк сплати — 12.04.2019 р.). У разі несвоєчасної сплати АГС нараховується пеня виходячи зі 120 % річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь строк її існування (тобто за кожен календарний день прострочення) (ст. 20 Закону № 875). |

|

«Інвалідно-звітні» штрафи

За невиконання нормативу робочих місць для працевлаштування осіб з інвалідністю, а також за неподання Звіту за ф. № 10-ПІ посадовим особам підприємства і ФОП може загрожувати адмінштраф у розмірі від 170 до 340 грн. (ч. 2 ст. 1881 КпАП). Причому ці штрафи накладають на різних посадових осіб (лист Фонду від 27.04.2010 р. № 1/6-69/03-01):

— за невиконання нормативу — на посадову особу, що має право приймати на роботу і звільняти працівників;

— за неподання Звіту — на посадову особу, зобов’язану подавати Звіт.

Зазначені порушення можуть виявити при перевірці фахівці Держпраці. Саме вони складуть протокол про адміністративне правопорушення. А ось рішення про накладення адмінштрафу прийматиме суд.

Важливо! Адмінштраф за невиконання «інвалідного» нормативу за ст. 1881 КпАП накладається тільки в тому випадку, якщо норматив не був виконаний і АГС не були сплачені або сплачені з порушенням строків, установлених ст. 20 Закону № 875 (ср. ). Якщо ж норматив не виконаний, але при цьому роботодавець своєчасно сплатив АГС, адмінштрафу не буде.

У цьому випадку вважається, що роботодавець виконав вимоги ст. 20 Закону № 875.

Декілька слів скажемо про ситуацію, яка на практиці є доволі поширеною: до кінця року роботодавець бачить, що СКШП перевищить відмітку у 8 осіб, відповідно виникає обов’язок працевлаштувати хоча б одну особу з інвалідністю. Але вся заковика в тому, що, зазвичай, знайти працівника з інвалідністю не так просто. А якщо вам пощастило і ви все-таки взяли на роботу особу з інвалідністю, за підсумками року може виявитися, що норматив не виконаний (причина — у розрахунку чисельності працівників з інвалідністю виходячи із СКШП за рік). Чи можна в цьому випадку уникнути «драконівських» АГС?

Так, можна, якщо довести, що ви вжили всіх залежних від вас заходів, щоб не допустити правопорушення (ст. 218 ГКУ). Для цього повідомте центр зайнятості про наявність вакансій і потребу в працівниках з інвалідністю, подавши звіт за ф. № 3-ПН «Інформація про попит на робочу силу (вакансії)».

Нагадуємо: цей звіт подається протягом 3 робочих днів з дати відкриття вакансії.

Не зайвим буде також дати оголошення в місцеві ЗМІ про прийняття на роботу осіб з інвалідністю.

Для Фонду ці заходи навряд чи здадуться достатніми, щоб не застосовувати АГС, про що, зокрема, свідчить його лист від 12.09.2016 р. № 1/6-690/04. Водночас відстояти свою позицію через суд, доводячи, що все можливе для працевлаштування осіб з інвалідністю було зроблено, шанси достатньо високі (див. постанови ВСУ від 21.08.2018 р. у справі № 817/650/17, від 10.07.2018 р. у справі № 818/565/17, від 26.06.2018 р. у справі № 806/1368/17).

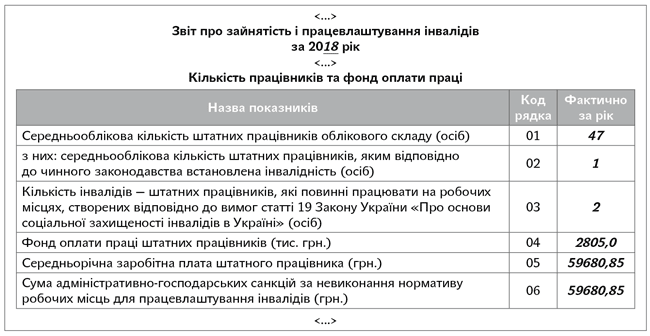

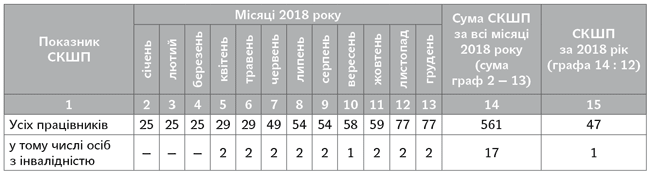

Приклад. Протягом 2018 року за основним місцем роботи на підприємстві працювали особи з інвалідністю:

— Коноваленко С. В. — з 1 квітня по 31 серпня;

— Степаненко А. М. — з 1 квітня по 31 грудня;

— Зозуля К. Р. — з 1 жовтня по 31 грудня (на 0,5 ставки).

Фонд оплати праці штатних працівників за 2018 рік становив 2805000,00 грн.

Дані для розрахунку СКШП підприємства за 2018 рік наведемо в таблиці:

Тепер у нас є дані для заповнення ряд. 01, 02 і 04 Звіту. Так, у ряд. 01 ми зазначаємо СКШП за 2018 рік (47 ос.), у ряд. 02 — СКШП осіб з інвалідністю за 2018 рік (1 ос.), у ряд. 04 — фонд оплати праці штатних працівників за 2018 рік (2805,0 тис. грн.).

«Інвалідний» норматив за 2018 рік для підприємства дорівнює 2 ос. (47 ос. х 4 % = 1,88 ≈ 2 ос.). Це значення ряд. 03 Звіту.

Таким чином, підприємство повинне було працевлаштувати у 2018 році двох осіб з інвалідністю. Фактично ж СКШП осіб з інвалідністю за 2018 рік дорівнює 1 особі.

У зв’язку із цим розрахуємо суму АГС, яку повинен сплатити роботодавець. Для цього визначимо середньорічну заробітну плату штатного працівника (ряд. 05 Звіту): 2805,0 х 1000 : 47 = 59680,85 (грн.),

де 2805,0 — фонд оплати праці штатних працівників у тисячах гривень;

47 — СКШП усіх працівників за 2018 рік.

Сума санкцій за невиконання нормативу робочих місць для працевлаштування осіб з інвалідністю (ряд. 06 Звіту) становить:

(2 - 1) х 59680,85 = 59680,85 (грн.).

Покажемо, як заповнити Звіт за ф. № 10-ПІ за 2018 рік.