Звіт «неприбуткових» за 2018 рік

Обов’язок подання неприбутковими організаціями Звіту про використання доходів (прибутків) неприбуткової організації (далі — Звіт) установлено абз. 4 п. 46.2. Подають його за формою, затвердженою наказом Мінфіну від 17.06.2016 р. № 553, у редакції наказу від 28.04.2017 р. № 469. Звіт повинні подавати всі неприбуткові організації. Виняток — профспілки (вони подають Звіт тільки у разі, якщо порушують неприбуткові вимоги з п. 133.4 ПКУ).

Строки подання. Для неприбуткових організацій — непорушників, тобто тих, які відповідають неприбутковим вимогам п. 133.4 ПКУ і включені до Реєстру неприбуткових, — установлено річний звітний період. Тому подавати Звіт потрібно раз на рік. Подають Звіт податківцям за місцем реєстрації неприбуткової організації протягом 60 календарних днів, що настають за останнім календарним днем звітного року (п. 49.18.3 ПКУ).

За 2018 рік Звіт потрібно подати не пізніше за 1 березня 2019 року.

Для неприбуткових організацій, що порушили протягом року умови з п. 133.4 ПКУ, встановлено особливий строк подання «неприбуткового» Звіту. Вони подають останній свій Звіт у строки, встановлені для місячного періоду, тобто протягом 20 календарних днів, що настають за місяцем порушення (п.п. 49.18.2 ПКУ). Причому в такому Звіті вони понаростаючій відображають дані за період з початку року по місяць порушення (включно), а ось податок на прибуток розраховують тільки (!) з «нецільових використань» активів (коштів/майна).

При цьому «порушники» до кінця року (з місяця, що настає за місяцем порушення, по 31 грудня включно) повинні будуть щоквартально подавати декларацію з податку на прибуток з квартальною фінзвітністю і сплачувати податок на прибуток (п.п. 133.4.3 ПКУ).

Статус декларації. Звіт підпадає під визначення податкової декларації з п. 46.1 ПКУ. А отже, за його неподання загрожує відповідальність за п. 120.1 ПКУ у розмірі 170 грн. за кожне неподання або несвоєчасне подання (за повторне порушення протягом року — штраф у розмірі 1020 грн.)

Фінзвітність. Фінзвітність є додатком до Звіту і його невід’ємною частиною (п. 46.2 ПКУ). Тому без подання фінзвітності Звіт вважатиметься неприйнятим. У завершальній частині «неприбуткового» Звіту потрібно поставити відмітку про фінзвітність-додаток у полі «ФЗ», а також зазначити, які форми подаємо.

При поданні Звіту в електронній формі першою подається фінзвітність, а вже після отримання підтвердження її прийняття — «неприбутковий» Звіт з відмітками про фінзвітність.

За якою формою подається фінзвітність неприбутковими організаціями? Закон про бухоблік (ч. 3 ст. 11) дозволяє неприбутковим організаціям складати скорочену фінансову звітність у складі Балансу і Звіту про фінансові результати. Але оскільки в П(С)БО 25 немає згадки про неприбуткові організації, то фіскали радять при визначенні «комплекту» звітності орієнтуватися на критерії поділу підприємств на мікро-, малі, середні та великі (наведені в ч. 2 ст. 2 Закону про бухоблік).

Зверніть увагу! Річну фінзвітність неприбуткові організації повинні подавати й органам статистики. При поданні фінзвітності через «Єдине вікно» вона потрапляє і до статистики, і до податківців. Річну фінзвітність органам статистики слід подати не пізніше за 28 лютого.

Як заповнювати Звіт? Звіт заповнюється на підставі даних бухобліку. Касовий метод не застосовується! Формування доходів і витрат, які відображають у Звіті, здійснюється за правилами бухобліку (!), тобто в момент їх виникнення незалежно від дати надходження або сплати грошових коштів. На це звертали увагу й податківці (листи ДФСУ від 19.07.2017 р. № 19001/7/99-99-15-02-01-17, від 05.12.2017 р. № 2844/6/99-99-15-02-02-15/ІПК, від 20.02.2018 р. № 691/6/99-99-15-02-02-15/ІПК).

Відображати доходи/витрати потрібно, керуючись вимогами П(С)БО 15 «Доходи» і П(С)БО 16 «Витрати».

Зокрема, щодо цільових надходжень (цільового фінансування) слід орієнтуватися на правила п. 16-19 П(С)БО 15. Отримані цільові надходження згідно з п. 17 П(С)БО 15 визнаються доходом у тих звітних періодах, у яких були зазнані витрати, пов’язані з виконанням умов такого фінансування. Тобто дохід визнають у сумі понесених витрат (витрачання коштів цільового фінансування).

Облік цільового фінансування ведеться на рахунку 48 «Цільове фінансування і цільові надходження».

Цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування пропорційно сумі нарахованої амортизації цих об’єктів (п. 18 П(С)БО 15), тобто в міру нарахування амортизації.

І тут важливо звернути увагу на такий момент. Формально неприбуткова організація повинна розділяти (1) доходи від цільового фінансування (які, як ми зазначили вище, визнаються в міру понесення витрат) від (2) інших доходів, які ми визнаємо за «загальними» правилами, передбаченим П(С)БО 15 (ср. ).

Але! При такому підході — цілком можлива ситуація, коли доходи не дорівнюватимуть витратам. Формально нічого страшного в цьому немає. Але запитання фіскалів усе ж можуть бути. Тому обережні платники — йдуть іншим шляхом та визнають абсолютно всі надходження цільовим фінансуванням.

В офіційному виданні податківців «Вісник. Офіційно про податки», 2018, № 4, с. 34 було зазначено, що, зважаючи на специфіку діяльності неприбуткових організацій, доцільно визнавати всі надходження неприбуткових організацій цільовим фінансуванням та цільовими надходженнями, включаючи орендні платежі, відсотки, отримані за депозитами, курсові різниці. У цьому випадку доходи і витрати у Звіті збігатимуться. Тому неприбуткові організації можуть скористатися цим підходом.

Крім того, звернемо увагу на ще такі облікові моменти:

1) неприбуткові організації можуть використовувати як загальний План рахунків, так і Спрощений план рахунків (свій вибір закріплюють в обліковій політиці);

2) при використанні загального Плану рахунків, неприбуткова організація може вести облік витрат тільки з використанням рахунків класу 8 (без використання рахунків класу 9). Про це зазначено в загальних положеннях Інструкції № 291*;

3) витрати неприбуткової організації (для того, щоб витрачання коштів визнавалося фінансуванням витрат на утримання неприбуткової організації, реалізації цілей, завдань та напрямів діяльності, встановлених її статутними документами) мають бути належним чином документально підтверджені.

Первинні документи повинні містити обов’язкові реквізити, передбачені ст. 9 Закону про бухоблік.

Приклад. Неприбуткова громадська організація протягом звітного періоду:

1) отримала:

— цільове фінансування на придбання двох комп’ютерів — 24000 грн.;

— членські внески — 100000 грн.;

2) здійснила такі витрати:

— придбаний у жовтні 2018 року 1 комп’ютер за рахунок цільового фінансування вартістю 12000 грн. У жовтні 2018 року він був введений в експлуатацію. Строк корисного використання — 5 років. Метод амортизації — прямолінійний;

— витрати на утримання громадської організації (зарплата + ЄСВ) — 40000 грн.

— витрати на виконання статутної діяльності (організація заходу) — 60000 грн.

Неприбуткова організація веде облік витрат з використанням рахунків класу 9.

На рахунках бухгалтерського обліку ці операції відобразяться так:

|

Зміст господарської операції |

Бухоблік |

Сума, грн. |

|

|

Дебет |

Кредит |

||

|

Отримання цільового фінансування |

|||

|

Отримано цільове фінансування на придбання комп’ютерів |

311 |

484 |

24000 |

|

Отримання членських внесків |

|||

|

Визнано заборгованість за членськими внесками |

377 |

484 |

100000 |

|

Отримано членські внески |

311 |

377 |

100000 |

|

Придбання комп’ютерів за рахунок цільового фінансування |

|||

|

Придбано комп’ютер |

151 |

685 |

12000 |

|

Перераховано плату за комп’ютер |

685 |

311 |

12000 |

|

Введено комп’ютер в експлуатацію |

10 |

151 |

12000 |

|

Нараховано амортизацію (2 місяці) (12000: 5: 12 х 2) = 400 грн. |

92 |

131 |

400 |

|

Визнано дохід від використання цільового фінансування в частині амортизації |

484 |

745 |

400 |

|

Витрати на утримання неприбуткової організації |

|||

|

Нараховано зарплату |

92 |

661 |

32787 |

|

Нараховано ЄСВ (22 %) |

92 |

651 |

7213 |

|

Виплачено зарплату, перераховано ЄСВ |

661,651 |

311 |

40000 |

|

Визнано дохід у розмірі використаного цільового фінансування |

484 |

718 |

40000 |

|

Витрати на виконання діяльності, передбаченої статутом |

|||

|

Отримано послуги, пов’язані з організацією семінару |

92 |

631 |

60000 |

|

Перераховано плату за послуги |

631 |

311 |

60000 |

|

Визнано дохід у розмірі використаного цільового фінансування |

484 |

718 |

60000 |

|

Закриття в кінці періоду невикористаного цільового фінансування |

|||

|

Списано до доходів майбутніх періодів невикористане цільове фінансування |

484 |

69 |

23600 |

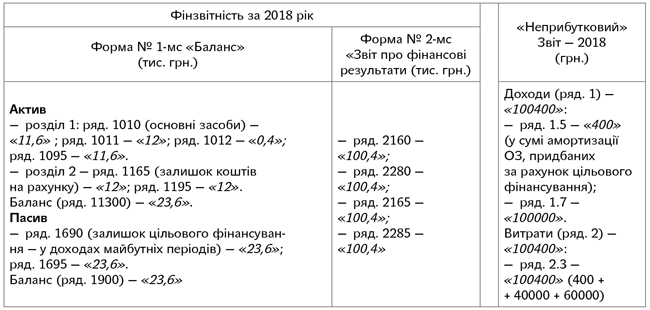

Фінзвітність і «неприбутковий» Звіт будуть заповнені так:

«Дозволені» доходи. Не буде порушенням (за це не виключать з неприбуткових організацій), якщо неприбуткова організація отримує:

— доходи від оренди (лист ГУ ДФС у Харківській обл. від 12.02.2016 р. № 827/10/20-40-15-03-14);

— доходи від продажу майна (ЗІР 102.04);

— пасивні доходи у вигляді відсотків від розміщення коштів у банку на депозиті (листи ДФСУ від 23.08.2017 р. № 1732/6/99-99-15-02-02-15/ІПК, від 19.10.2015 р. № 21971/6/99-99-19-02-02-15).

Головне — щоб ці доходи правильно використовувалися: на утримання неприбуткової організації або на фінансування напрямів діяльності, визначених в установчих документах неприбуткової організації.

Звіт про пільги. Неприбуткові організації щодо пільг з податку на прибуток Звіт не подають. Проте якщо неприбуткові організації користуються пільгами з інших податків (наприклад, земельного тощо), то «пільговий» Звіт потрібно подати. Причому Звіт про пільги подається щоквартально в 40-денний строк. За 2018 рік його потрібно подати не пізніше за 11 лютого 2019 року.