Таблиця 5 ЄСВ‑звіту: «труднощі переведення» та інші питання

Приймаємо-звільняємо в одному місяці

Ситуація. Працівника прийнято і звільнено в одному місяці. Як нам заповнити таблицю 5 ЄСВ-звіту?

На такого працівника в таблиці 5 формуємо один рядок, проставляючи, серед іншого:

— у графі 11 — дату початку і закінчення трудових відносин;

— у графах 12 — 15 — інформацію про його професійну назву роботи + коди та посаду;

— у графі 16 — через кому реквізити наказів про прийняття на роботу та про звільнення;

— у графі 17 — підставу звільнення (відповідну статтю КЗпП).

Переводимо-звільняємо в одному місяці

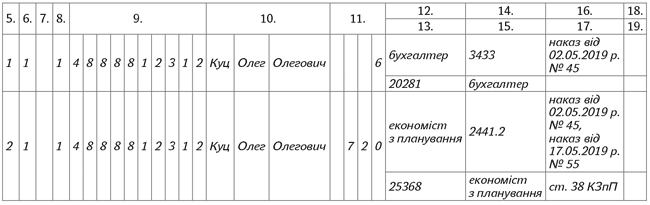

Ситуація. Працівника з 07.05.2019 р. переведено на посаду економіста з планування (наказ від 02.05.2019 р. № 45). До цього він обіймав посаду бухгалтера. 20.05.2019 р. працівника звільнено за власним бажанням (наказ від 17.05.2019 р. № 55).

З умов поставленого запитання ми бачимо, що в роботодавця відбулися дві події протягом одного звітного місяця: працівника перевели на іншу посаду; з працівником розірвано трудовий договір.

При переведенні працівника на іншу посаду і звільненні протягом місяця (як у нашому випадку) у таблиці 5 ЄСВ-звіту за цей місяць на застраховану особу потрібно сформувати два рядки:

1 — з відомостями за посадою, з якою переведений працівник, і дати закінчення роботи на цій посад і (зауважте, що графа 17 у цьому випадку не заповнюється, оскільки працівник не звільнений, а переведений на іншу посаду);

2 — із зазначенням дати початку роботи на «новій» посаді і дати звільнення. У ній у звичайному порядку показуємо дату початку роботи і дату звільнення (графа 11), наказ про переведення та наказ на звільнення (графа 16) і підставу звільнення (графа 17).

При відображенні переведення і звільнення графи 12 — 16 обох рядків мають бути заповнені.

Зразок заповнення таблиці 5 ЄСВ-звіту наведемо нижче.

Фрагмент заповнення таблиці 5 ЄСВ-звіту за травень 2019 року

Приймаємо-переводимо в одному місяці

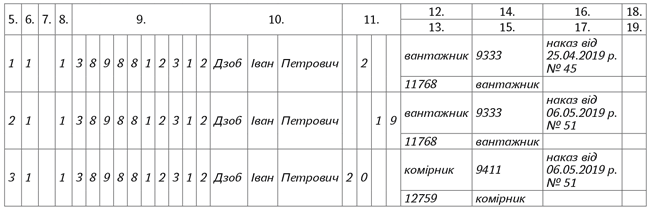

Ситуація. Працівника прийнято з 02.05.2019 р. на посаду вантажника (наказ від 25.04.2019 р. № 45). З 20.05.2019 р. його переведено на посаду комірника (наказ від 06.05.2019 р. № 51). Як відобразити в таблиці 5 Звіту за формою № Д4 прийняття працівника і переведення його на іншу посаду протягом одного місяця?

З умов поставленого запитання ми бачимо, що в роботодавця відбулися дві події протягом одного звітного місяця: з 02.05.2019 р. з працівником укладено трудовий договір (1-ша подія), а з 20.05.2019 р. його перевели на іншу посаду (2-га подія).

Інформацію про переведення працівника на іншу посаду або роботу в того ж страхувальника потрібно відображати в таблиці 5 у тому ж порядку, як і про прийняття на роботу (п. 8 розд. IV Порядку № 435*). При цьому якщо переведення на іншу посаду або роботу проводиться не з 1-го числа звітного місяця, у таблиці 5 на застраховану особу формуємо два рядки: перший — з відомостями щодо попередньої посади і з останнім днем роботи на ній (графа 11 «дата закінчення»); другий — із зазначенням посади, на яку переведений працівник, і дати початку роботи на цій посаді (графа 11 «дата початку»). Зауважте: дата закінчення роботи за «старою» посадою і дата початку роботи за «новою» посадою не можуть бути однаковими. За обома рядками обов’язково мають бути заповнені графи 12 — 16! У графі 16 «Документ- підстава про початок роботи…» і в одному, і в другому рядку потрібно зазначати наказ (номер і дату), на підставі якого відбулося переведення працівника на іншу посаду.

Звертаємо увагу, графу 17 за рядками з інформацією про переведення не заповнюємо. Зазначати в ній слово «переведення» не потрібно. Таким чином, у Звіті за травень 2019 року в цій ситуації на працівника в таблиці 5 потрібно сформувати три рядки. Як вони будуть заповнені, дивіться нижче.

Фрагмент заповнення таблиці 5 ЄСВ-звіту за травень 2019 року

Переведення на посаду з 1-го числа місяця

Як відображати в таблиці 5 ЄСВ-звіту ситуацію, коли працівник був переведений на посаду з 1-го числа місяця, ми пояснювали в статті «Таблиця 5 Звіту з ЄСВ: відповідаємо на запитання» (журнал «Бухгалтер 911», 2018, № 38). А якщо ви вже встигли помилитися, про порядок виправлення такої помилки див. у статті «Помилка в таблиці 5 Звіту з ЄСВ: як виправити?» (журнал «Бухгалтер 911», 2019, № 3).

До речі, з приводу виправлення помилок у ЄСВ-звіті див. також статтю «Виправляємо помилки в ЄСВ-звіті: ситуації» (журнал «Бухгалтер 911», 2019, № 19).

Приводимо у відповідність із Класифікатором

Ситуація. У квітні привели назви професій працівників у відповідність із Класифікатором професій. Чи є це переведенням? І чи потрібно було відображати такі відомості в таблиці 5?

Відомості про зміну назви посади у зв’язку з приведенням її назви у відповідність із Класифікатором професій у таблиці 5 не відображаємо.

Пояснимо. Якщо у вас спочатку працівник був прийнятий на «ліву» посаду (якої немає в Класифікаторі), то ви (1) видаєте наказ про внесення змін до наказу про його прийняття на роботу, (2) на підставі цього наказу в трудовій книжці працівника наступним порядковим номером робите запис: «Запис за № таким-то недійсний. Прийнятий за такою-то професією (посадою)».

Якщо у вас працівник був прийнятий на відповідну посаду, але потім змінилася її професійна назва у зв’язку з введенням змін (доповнень) до Класифікатора, то (1) видаєте наказ про зміну назви посади і (2) відображаєте це в трудовій книжці працівника.

Тобто в обох випадках у працівника зміниться тільки назва посади без зміни його посадових обов’язків. Водночас згідно з постановою Пленуму ВСУ «Про практику розгляду судами трудових спорів» від 06.11.92 р. № 9 переведенням на іншу роботу вважається доручення працівникові роботи, що не відповідає спеціальності, кваліфікації або посаді, визначеній трудовим договором (див. п. 31). Таким чином, якщо за працівником, крім назви посади, нічого не змінилося, — це не переведення.

Отже, такі відомості в таблицю 5 потрапити не повинні.

Продовження відпустки до 6 років

Ситуація. Працівниці надано відпустку без збереження заробітної плати для догляду за дитиною до 6 років. Підстава: медичний висновок у довідці за формою № 080-1/о. У травні їй видали нову довідку на наступні 6 місяців відпустки (з 20.05.2019 р. по 20.11.2019 р.) Наказом відпустка продовжена на 6 місяців. Чи потрібно подавати відомості про продовження відпустки до 6 років у таблиці 5 ЄСВ-звіту?

Відпустку без збереження зарплати для догляду за дитиною до 6 років роботодавець може надавати тільки на період дії довідки за формою № 080-1/о, затвердженою наказом МОЗ від 11.06.2012 р. № 430. Після закінчення строку, на який видана довідка, особа, для того щоб надалі перебувати в такій відпустці, повинна отримати нову довідку на новий строк. На підставі нової довідки, а також заяви матері роботодавець видає наказ на продовження відповідної відпустки.

У місяці продовження відпустки до 6 років таблицю 5 ЄСВ-звіту заповнювати не потрібно, оскільки вона не переривається.

Відпустка до 3 років → щорічна → до 6 років

Ситуація. 06.05.2019 р. у працівниці закінчилася відпустка для догляду за дитиною до 3 років. З 07.05.2019 р. вона повинна була приступити до роботи, але замість цього взяла щорічну відпустку з 07 по 17 травня 2019 року. З 20.05.2019 р. їй на підставі заяви і медичної довідки за формою № 080-1/о надано відпустку для догляду за дитиною до 6 років.

Таблиця 5. У цій ситуації в таблиці 5 ЄСВ-звіту за травень 2019 року на таку працівницю заповнюєте 2 рядки, де зазначаєте:

у першому — інформацію про закінчення відпустки для догляду за дитиною до 3 років. У цій ситуації в графі 16 потрібно зазначити наказ про надання відпустки для догляду за дитиною до 3 років;

у другому — інформацію про початок відпустки для догляду за дитиною до 6 років.

Достроковий вихід на роботу: з перериванням відпустки до 3 років і без

Ситуація. Працівниця:

1 варіант: вийшла на роботу 10.05.2019 р. на умовах неповного робочого часу, перервавши відпустку для догляду за дитиною до 3 років.

У цьому випадку в таблиці 5 заповнюємо один рядок про закінчення відпустки для догляду за дитиною до 3 років;

2 варіант: вийшла на роботу 10.05.2019 р. на умовах неповного робочого часу, не перериваючи відпустку для догляду за дитиною до 3 років.

У цьому випадку таблицю 5 не заповнюємо. При виході на роботу на умовах неповного робочого часу відпустка до 3 років не переривалася, тобто немає факту її закінчення.

Звільнення у відпустці до 3 (6) років

Ситуація. Працівниця, перебуваючи у відпустці для догляду за дитиною до 3 років, до її закінчення вирішила звільнитися за власним бажанням 20.05.2019 р.

У таблиці 5 на працівницю формуйте два рядки:

1) про закінчення відпустки до 3 років (категорія особи — 6). При цьому: у графі 11 ставимо дату припинення такої відпустки у зв’язку зі звільненням (ставимо дату звільнення); а в графі 16 — номер і дату наказу, на підставі якого відбулося звільнення;

2) про звільнення (категорія особи — 1), проставляючи, зокрема: у графі 11 дату звільнення; у графі 16 повторюємо вдруге номер і дату наказу, на підставі якого відбулося звільнення; у графі 17 — підставу звільнення, норму КЗпП — ст. 38.

Не забудьте в другому рядку заповнити графи 12 — 15!

Звільнення після закінчення відпустки до 3 (6) років

Ситуація. Працівниця звільняється за власним бажанням в останній день відпустки для догляду за дитиною до 3 років.

У таблиці 5 на працівницю формуйте два рядки:

1) про закінчення відпустки для догляду за дитиною до 3 років (категорія особи — 6). При цьому в графі 16 зазначаєте номер і дату наказу про надання відпустки для догляду за дитиною до 3 років;

2) про звільнення (категорія особи — 1), проставляючи в графі 16 номер і дату наказу, на підставі якого відбулося звільнення, а в графі 17 — підставу звільнення (норму КЗпП — ст. 38).