Річний перерахунок з ПДВ — 2020 (ст. 199 ПКУ)

Відразу зауважимо: механізм проведення річного перерахунку ПДВ за підсумками 2020 року такий самий, як і в минулому році. Єдине — платникам ПДВ, які здійснювали постачання, що потрапляють під дію «карантинної» «протикоронавірусної» медпільги з ПДВ (передбачена п. 71 підрозд. 2 розд. XX ПКУ), слід пам’ятати про те, ця медпільга виведена з під ПДВ-розподілу за ст. 199 ПКУ. Розподіл ПДВ за придбаннями, призначеними для «медпільгових» постачань, не здійснюємо! Також при річному перерахунку ПДВ потрібно не забути виключити ці «пільгові» медпостачання з розрахунку «анти-ЧВ» за рік.

Загальні моменти перерахунку

Хто повинен проводити річний перерахунок ПДВ? Ті платники ПДВ, які протягом 2020 року здійснювали розподіл ПДВ, тобто нараховували «розподільчі» податкові зобов’язання (ПЗ) за п. 199.1 ПКУ.

У свою чергу, проводити такий розподіл (нараховувати ПЗ за п. 199.1 ПКУ) потрібно було:

1) за придбаними (! з ПДВ) у 2020 році товарами / послугами / необоротними активами, які призначені для одночасного використання в оподатковуваних та неоподатковуваних операціях;

2) за товарами/послугами/необоротними активами, які первісно були придбані (з ПДВ) для використання в оподатковуваній діяльності, але у 2020 році стали використовуватися одночасно в оподатковуваних і неоподатковуваних операціях.

До неоподатковуваних операцій належать операції з постачання товарів/послуг: (1) які не є об’єктом оподаткування згідно зі ст. 196 ПКУ; (2) місце постачання яких згідно з пп. 186.2 і 186.3 ПКУ визначено за межами митної території України; (3) звільнених від оподаткування згідно зі ст. 197 ПКУ, підрозд. 2 розд. XX ПКУ, міжнародними договорами (угодами).

Зверніть увагу: період придбання (покупки) визначається за першою подією (перерахуванням оплати або отриманням товарів / послуг / необоротних активів). Крім того, слід врахувати, що нарахувати «розподільчі» ПЗ платник повинен у періоді виникнення права на податковий кредит, а не його фактичного відображення. Тобто якщо ПН, за якою виникло право на ПК, «відклали», то так само відкласти момент нарахування «розподільчих» ПЗ за п. 199.1 ПКУ не можна!

Також варто врахувати, що є низка операцій, за якими розподіл НЕ проводиться. Вони перелічені в:

— п. 199.6 ПКУ. Більшість з переліченого в ньому не такі поширені операції. Хіба що варто нагадати, що сюди належать операції з постачання відходів та брухту чорних і кольорових металів, які утворилися внаслідок переробки, обробки, плавлення товарів (сировини, матеріалів, заготовок тощо) на виробництві, будівництві, розібранні (демонтажу) ліквідованих основних засобів та інші подібні операції;

— низки перехідних «пільгових» норм підрозд. 2 розд. XX ПКУ — див. п. 26, пп. 2 п. 381, п. 46, пп. 1 п. 70 підрозд. 2 розд. XX ПКУ і п. 71 підрозд. 2 розд. XX ПКУ (постачання, що підпадають під «карантинну» медпільгу з ПДВ).

Що включає річний перерахунок ПДВ? Нормами ПКУ передбачено:

1) загальний річний перерахунок — за придбаними з ПДВ товарами / послугами / необоротними активами, призначеними для одночасного використання в оподатковуваних і неоподатковуваних операціях, щодо яких протягом 2020 року проводили розподіл ПДВ за ст. 199 ПКУ;

2) перерахунок за необоротними активами (НА), придбаними з ПДВ до 01.07.2015 р., за підсумками одного, двох, трьох років, наступних за роком початку їх експлуатації (п. 42 підрозд. 2 розд. XX ПКУ). Але для більшості платників завершальним періодом його проведення став 2018 рік. І проводити такий перерахунок повинні будуть лише ті платники, у яких придбані з ПДВ до 01.07.2015 р. НА, за якими у 2015 році був поставлений «частковий» податковий кредит, були введені в експлуатацію у 2017 році й пізніше. При цьому зауважимо, що якщо НА були придбані з ПДВ до 01.07.2015 р., але стали «подвійними» тільки зараз (ПК при їх придбанні не потрапив під розподіл, а був відображений повністю), підстав включати такі в перерахунки за п. 42 підрозд. 2 розд. ХХ ПКУ немає. Річний перерахунок таких НА здійснюємо тільки один раз — за підсумками року, коли такий НА став «подвійним».

Нагадаємо, за НА «подвійного призначення», придбаними після 01.07.2015 р., ПДВ перераховується тільки один раз — у складі загального річного перерахунку.

У якому звітному періоді мають бути відображені результати річного перерахунку ПДВ? У ПДВ-декларації за останній звітний період року (п. 199.5 ПКУ), тобто в декларації за грудень 2020 року.

Алгоритм загального річного перерахунку

Визначений у ст. 199 ПКУ (пп. 199.4 — 199.5).

Крок 1. Перераховуємо коефіцієнт розподілу («анти-ЧВ») виходячи з фактичних обсягів проведених протягом 2020 року оподатковуваних і неоподатковуваних операцій (п. 199.4 ПКУ). Розрахунок нового річного коефіцієнта проводимо за ряд. 3.1 табл. 1 додатка Д7 до ПДВ декларації за грудень 2020 року.

У графі 4 зазначаємо загальний обсяг постачань за рік. У графі 5 — обсяг оподатковуваних постачань за рік. При цьому:

1. При підрахунку загального обсягу постачань (гр. 4) та обсягу оподатковуваних постачань (гр. 5) використовуємо дані:

— ПДВ-декларацій за періоди із січня по грудень 2020 року;

— УР, поданих у 2020 році незалежно від того, який період ними уточнюється (див. лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17, лист ДПСУ від 07.04.2020 р. № 1425/6/99-00-07-03-02-06/ІПК). Такий же підхід використовуємо й для врахування РК — враховуємо всі РК, складені і відображені в декларації в поточному календарному році, незалежно від дати складання ПН, до яких ці РК складені. Платники, у яких неоподатковувані операції вперше з’явилися в середині або в кінці року, обсяги постачань для розрахунку коефіцієнта розподілу враховують за весь рік.

2. При підрахунку обсягу оподатковуваних операцій (гр. 5) потрібно враховувати, що ряд. 7 декларації включає коригування як до оподатковуваних постачань, так і до неоподатковуваних операцій. Тому при підрахунку обсягів за гр. 5 табл. 1 додатка Д7 коригування неоподатковуваних операцій потрібно виключити.

3. Не враховуємо відображені в ряд. 5 декларації (1) «пільгові» постачання власного металобрухту (пільга згідно з п. 23 підрозд. 2 розд. XX ПКУ); (2) «пільгові» дотаційні операції згідно з п.п. 197.1.28 ПКУ; (3) постачання товарів у вигляді міжнародної технічної/гуманітарної допомоги (п. 197.11 ПКУ); (4) благодійне мовлення оператора телекомунікацій (п. 197.24 ПКУ); (5) операції реорганізації підприємства (п.п. 196.1.7 ПКУ); (6) операції, передбачені п. 26, п.п. 2 п. 381, п. 46, п.п. 1 п. 70 підрозд. 2 розд. ХХ ПКУ; (7) операції з постачання на митній території України «протикоронавірусних» товарів (медпільга за п. 71 підрозд. 2 розд. XX ПКУ).

4. Враховуємо обсяг постачань за весь рік навіть у тому випадку, якщо неоподатковувані операції здійснювалися не в кожному місяці, почалися або закінчилися в середині року). У підсумку отримаємо:

— у гр. 6 табл. 1 додатка Д7 — коефіцієнт використання товарів/послуг/НА в оподатковуваних операціях;

Цей показник потрібно проставляти в спецполі «ЧВ» у шапці додатка Д7.

— у гр. 7 — коефіцієнт «анти-ЧВ» — частку використання товарів / послуг / необоротних активів у неоподатковуваних операціях. Його якраз і використовуватимемо для проведення поточного річного перерахунку за придбаннями 2020 року. Якщо за підсумками перерахунку «анти-ЧВ» виявиться менше 0,01 %, нараховані протягом року «розподільчі» ПЗ доведеться обнулити.

Отримані коефіцієнти округлюємо до двох знаків після коми (лист ДПАУ від 25.10.2011 р. № 4261/6/15-3415-04).

Крок 2. Безпосередньо проводимо перерахунок. Для цього:

Етап 1. Збираємо податкові накладні («самозведені») за січень — грудень 2020, якими нараховувалися ПЗ за п. 199.1 ПКУ, і перераховуємо наші ПЗ виходячи з нового коефіцієнта розподілу (показник «анти-ЧВ», визначений за гр. 7 ряд. 3.1 таблиці 1 додатка Д7). Зверніть увагу, що:

— при нарахуванні «часткових» ПЗ протягом одного звітного періоду може бути складено декілька зведено-«часткових» ПН з однаковим типом причини;

— якщо «часткові» ПЗ, відображені у зведеній ПН, були обнулені «зменшуючим» РК через те, що участь у подвійному використанні товарів / послуг / необоротних активів так і не відбулася, то обнулені позиції зі зведеної ПН не повинні брати участь у річному перерахунку.

Врахуйте: останній звітний період року теж спочатку бере участь у розподілі виходячи з минулорічного/поточного «анти-ЧВ». А потім перерозраховується — у загальному порядку.

Тобто за грудень, як і за будь-який інший звітний період, спочатку складаємо зведену ПН, а потім за результатами перерахунку — РК до цієї ПН

Етап 2. До кожної «самозведеної» ПН складаємо РК.

У загальному випадку, якщо в кожному місяці була одна «самозведена» ПН за п. 199.1 ПКУ, таких РК буде 12.

РК складають не пізніше, ніж останнім днем року, тобто не пізніше за 31.12.2020 р.! Кожен РК потрібно зареєструвати в ЄРПН (реєструє сам продавець, оскільки такий РК не підлягає видачі покупцеві). Нагадаємо, що зведені ПН і РК до них, складені на підставі п. 199.1 ПКУ, реєструють протягом 20 календарних днів, що настають за останнім календарним днем місяця їх складання.

Інакше кажучи, «нормативний» строк реєстрації РК — по 20.01.2021 р. включно.

Утім, у період карантину діє штрафний мораторій (п. 521 підрозд. 10 розд. XX ПКУ). Він поширюється й на штрафи за несвоєчасну реєстрацію ПН/РК, граничні строки реєстрації яких припадають на період карантину (лист ДПСУ від 12.05.2020 р. № 1958/6/99-00-04-01-03-06/ІПК).

Зверніть увагу! Результати перерахунку відображаємо в декларації за грудень незалежно від того, своєчасно зареєстрований РК чи ні і чи зареєстрований узагалі (консультація в розділі 101.24 ЗІР).

Як складати РК? У шапці РК:

1. Ставимо позначку «Х» у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)».

2. У полі «До зведеної податкової накладної» ставимо код ознаки «2» (нарахування податкових зобов’язань згідно з п. 199.1 ПКУ — п. 11 Порядку № 1307*).

3. У полі «Не підлягає наданню отримувачу…» ставимо позначку «Х» і тип причини:

— «08» — якщо РК складається до «самозведеної» ПН, яка була складена відповідно до п. 199.1 ПКУ на суму ПЗ за товарами / послугами / необоротними активами, що одночасно використовувалися в оподатковуваних операціях та операціях, які не є об’єктом оподаткування ПДВ;

— «09» — якщо РК складається до «самозведеної» ПН, яка була складена відповідно до п. 199.1 ПКУ на суму ПЗ за товарами / послугами / необоротними активами, які одночасно використовувалися в оподатковуваних операціях та операціях, що звільнені від оподаткування ПДВ.

Податківці зазначають, що можуть указуватися і типи причини «04» та «13».

4. У заголовній частині РК зазначаємо:

1) дату складання РК (31.12.2020 р.);

2) реквізити зведеної «компенсуючої» ПН, до якої складається РК;

3) у полях, відведених для зазначення даних продавця, указуємо свої дані, у тому числі заповнюємо й реквізит «податковий номер платника податку…» (зазначаючи в ньому свій податковий номер);

4) у полях, відведених для зазначення даних покупця, указуємо:

— у рядку «Отримувач (покупець)…» — свою назву;

— у рядку «індивідуальний податковий номер» — умовний ІПН «600000000000»;

— рядок «Податковий номер…» покупця не заповнюємо (п. 11 Порядку № 1307).

5) а ось заповнення табличної частини (розділу Б) РК має свої особливості. У РК доведеться скласти рядки на «-»/«+» за кожною «вхідною» ПН, яка була включена до «самозведеної» ПН, до якої зараз складається РК.

При цьому:

— першим рядком знімаємо дані рядка, який коригуємо;

— другим — додаємо новий рядок (під новим порядковим номером рядка, якого не було в ПН) з відкоригованими показниками.

В обох рядках у гр. 2.2 зазначаємо однаковий порядковий номер групи коригування, а в гр. 2.1 — умовний код причини «202» — коригування зведеної ПН, складеної згідно з п. 199.1 ПКУ.

У графі 3 «Опис (номенклатура) товарів/послуг…» зазначаються дати складання і порядкові номери ПН, складених на такого платника при постачанні йому товарів / послуг / необоротних активів, за якими він визначає ПЗ.

У графі 5 «умовне позначення (українське)» зазначаємо «грн»;

Графи 4.1, 4,2, 4.3, 6 — 12, 15 табличної частини не заповнюються і залишаються порожніми.

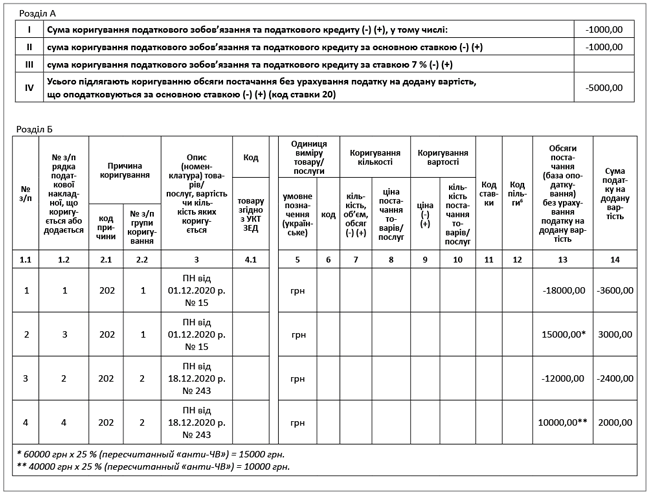

Порядок перерахунку розберемо на прикладі одного місяця — грудня 2020 року.

Приклад. Припустимо, у грудні 2020 року обсяг придбань, за якими потрібне нарахування «компенсуючих» ПЗ за п. 199.1 ПКУ, становить 120000 грн (без ПДВ — 100000 грн, ПДВ — 20000). ПЗ нараховуються за двома «вхідними» ПН:

— від 01.12.2020 р. № 15: обсяг постачання без ПДВ — 60000 грн, ПДВ — 12000 грн;

— від 18.12.2020 р. № 243: обсяг постачання без ПДВ — 40000 грн, ПДВ — 8000 грн.

У грудні за цими ПН була складена зведена «компенсуюча» ПН № 255 від 30.12.2020 р.

«Компенсуючі» ПЗ нараховувалися виходячи з коефіцієнта «анти-ЧВ» — 30 % (гр. 7 ряд. 1 таблиці 1 додатка Д7 за січень 2020 року).

За результатами перерахунку коефіцієнт «анти-ЧВ» становить 25 % (гр. 7 ряд. 3.1 таблиці 1 додатка Д7 за грудень 2020 року).

«Самозведена» ПН від 31.12.2020 р. № 255

РК від 31.12.2020 р. № 29 до «самозведеної» ПН за грудень

Етап 3. Заповнюємо таблицю 2 додатка Д7 за грудень 2020 року. У цій таблиці вже показуються результати перерахунку.

У гр. 2 — 3 зазначаємо дані зведених «розподільчих» податкових накладних, якими нараховувалися зобов’язання за п. 199.1 ПКУ; у гр. 4 — 5 — дати та номери РК, складених за результатами річного перерахунку. Ця таблиця заповнюється в гривнях з копійками, а підсумковий показник «Всього» відображається в гривнях без копійок.

Фрагмент таблиці 2 додатка Д7 за грудень 2020 року

Крок 3. Відображаємо результати перерахунку в ПДВ-декларації. Підсумкові дані з таблиці 2 додатка Д7 за грудень 2020 року переносимо з відповідним знаком («+» або «-»):

1) до останнього рядка (відповідного підрядка — залежно від ставки 20 або 7 %) таблиці 1 додатка Д1 за грудень 2020 року — рядок з ІПН «600000000000»;

Фрагмент таблиці 1 додатка Д1 за грудень 2020 року

2) а потім (!) до ряд. 4.1 (або 4.2 — залежно від ставки) декларації за грудень 2020 року.

Крок 4. Відображаємо результати перерахунку в бухобліку. Раніше, як відображати в бухобліку результати річного перерахунку ПДВ, установлював п. 12 Інструкції № 141**. Зокрема, він передбачав, що результати перерахунку відображаються в бухобліку збільшенням доходів або витрат (тобто без коригування первісної вартості «подвійних» активів). Наразі цю Інструкцію скасовано, але її рекомендаціями можна користуватися й далі. Мінфін у листі від 12.09.2019 р. № 35210-07-10/22881 підтвердив, що у зв’язку зі скасуванням Інструкції № 141 у ПДВ-бухобліку кардинально нічого не змінюється. При цьому Мінфін порекомендував підприємствам — платникам ПДВ установити свою облікову політику щодо обліку ПДВ. У разі потреби підприємства мають право вводити додаткові субрахунки до синтетичних рахунків.

** Інструкція з бухгалтерського обліку податку на додану вартість, затверджена наказом Мінфіну від 01.07.97 р. № 141 (втратила чинність).

Підстава для відображення в обліку — РК до «самозведених» ПН, складених за п. 199.1 ПКУ.

|

№ з/п |

Зміст господарської операції |

Бухоблік |

|

|

дебет |

кредит |

||

|

1 |

Донараховано податкові зобов’язання (коефіцієнт «анти-ЧВ» збільшився) |

643/1* |

641/ПДВ |

|

949 |

643/1 |

||

|

2 |

Зменшено податкові зобов’язання (коефіцієнт «анти-ЧВ зменшено) |

641/ПДВ |

643/1 |

|

643/1 |

719 |

||

|

* Субрахунок 643/1 «Податкові зобов’язання, що підлягають коригуванню». |

|||