Календар бухгалтера

* Детальніше про що ви могли прочитати в статті «(НЕ) кінець карантину: згадуємо про головне» (журнал «Бухгалтер 911», 2020, № 25).

** Деталі знайдете в статті «Адмінштрафи за податковими та ЄСВ-порушеннями: звільнення немає!» (журнал «Бухгалтер 911», 2020, № 18).

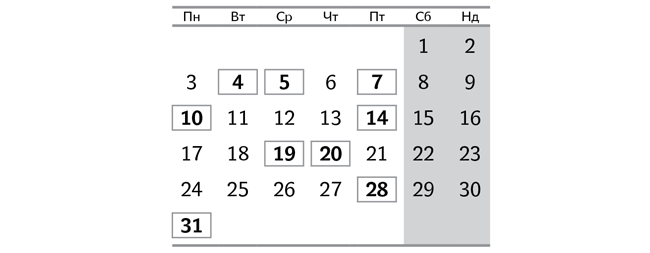

Серпень-2020

4 серпня (вівторок)

Граничний строк подання:

— звіту про використання та запаси палива (ф. № 4-мтп, місячна) за липень;

— звіту про товарооборот торгової мережі (ф. № 1-торг, місячна) за липень;

— звіту про продаж світлих нафтопродуктів і газу (ф. № 1-торг (нафтопродукти), місячна) за липень;

— звіту про обсяг оптового товарообороту (ф. № 1-опт, місячна) за липень;

— звіту про виробництво промислової продукції за видами (ф. № 1-П, місячна) за липень.

5 серпня (середа)

Граничний строк подання:

— звіту про перевезення вантажів та пасажирів автотранспортом (ф. № 51-авто, місячна) за липень.

7 серпня (п’ятниця)

Граничний строк подання:

— звіту з праці (ф. № 1-ПВ, місячна) за липень.

10 серпня (понеділок)

Граничний строк подання:

— податкової декларації з податку на прибуток за півріччя квартальними платниками; сільгосптоваровиробниками, які бажають перейти на особливий звітний період (01.07.2020 р. — 30.06.2021 р.), і постійними представництвами нерезидентів;

— розрахунку частини чистого прибутку (доходу), що підлягає сплаті до державного бюджету державними унітарними підприємствами та їх об’єднаннями, за півріччя;

— фінансової звітності за півріччя до органів ДПСУ платниками податку на прибуток (у разі окремого подання до органів Держстатистики та податкових органів);

— податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку за II квартал (ф. № 1ДФ);

— податкової декларації з ПДВ за II квартал колишніми «квартальниками»***;

*** З ІІ півріччя такі платники також переведені на місячний звітний період і зобов’язані не пізніше за 20 серпня подати вже й декларацію з ПДВ за перший місячний звітний період — липень.

— податкової декларації платника єдиного податку — юрособи або фізособи-підприємця за II квартал платниками групи 3, а також груп 1 і 2 — якщо сума доходу перевищила граничну величину в 1 і 5 млн грн відповідно);

— податкової декларації екологічного податку за II квартал;

— податкової декларації з рентної плати за II квартал у частині платежів, звітним періодом за якими є квартал, і розрахунків з плати за користування надрами (додатки 1, 3), за спецводокористування (додатки 5, 6, 7) і за спеціальне використання лісових ресурсів (додатки 8, 9);

— податкової декларації збору за місця для паркування транспортних засобів за півріччя;

— податкової декларації з туристичного збору за півріччя;

— звіту про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі (ф. № 1-ОА) за липень;

— звіту про обсяги придбання та реалізації тютюнових виробів у оптовій мережі (ф. № 1-ОТ) за липень;

— звітів за формами:

№ 1-РС «Звіт про обсяги виробництва та реалізації спирту»;

№ 2-РС «Звіт про обсяги виробництва та реалізації алкогольних напоїв»;

№ 3-РС «Звіт про обсяги виробництва та реалізації тютюнових виробів» за липень виробниками спирту, алкогольних напоїв, тютюнових виробів відповідно.

14 серпня (п’ятниця)

Граничний строк подання:

— звіту про використання книг обліку розрахункових операцій (розрахункових книжок) (ЗВР-1) і Довідки про використані розрахункові книжки за липень****.

**** Корисну для себе інформацію знайдете в статті «Приспали» РРО: чи подавати ф. № ЗВР-1?» (журнал «Бухгалтер 911», 2020, № 14).

19 серпня (середа)

Граничний строк сплати:

— податку на прибуток підприємств за II квартал;

— частини чистого прибутку (доходу) державними унітарними підприємствами та їх об’єднаннями за II квартал;

— ПДВ за II квартал;

— екологічного податку за II квартал;

— рентної плати за II квартал за: (1) користування надрами для видобування корисних копалин; (2) користування надрами в цілях, не пов’язаних з видобуванням корисних копалин; (3) спеціальне використання води; (4) спеціальне використання лісових ресурсів;

— збору за місця для паркування транспортних засобів за II квартал;

— туристичного збору за II квартал;

— ЄП із сум доходів, що оподатковуються за ставкою 15 % і задекларовані в II кварталі платниками ЄП груп 1 і 2;

— ЄП за II квартал платниками — юрособами і ФОП групи 3.

20 серпня (четвер)

Граничний строк сплати:

— авансового внеску з ЄП за серпень фізособами-підприємцями груп 1 і 2;

— ЄСВ з доходу за липень (крім гірничих підприємств).

Граничний строк подання:

— податкової декларації з ПДВ за липень усіма платниками цього податку;

— уточнюючої або звітної податкової декларації із земельного податку на 2020 рік (за II півріччя) в частині об’єктів, що потрапили під оподаткування з 1 липня*****;

***** Вам буде цікавою стаття «Земельний податок: фіскальні та нейтральні роз’яснення податківців» цього номера журналу.

— податкової декларації з плати за землю (земельного податку або орендної плати за земельні ділянки державної або комунальної власності) за липень тими платниками, які подають таку декларацію щомісячно без складання річної декларації;

— звітної або уточнюючої податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, на 2020 рік (за II півріччя) в частині об’єктів, які є об’єктами оподаткування починаючи з 1 липня;

— ЄСВ-звіту за ф. № Д4 за липень;

— декларації акцизного податку за липень;

— податкової декларації з рентної плати і розрахунку за користування радіочастотним ресурсом України (додаток 41) за липень;

— заяви про застосування спрощеної системи оподаткування за підставою «Внесення змін до свідоцтва платника єдиного податку» платниками ЄП з груп 1 і 2 (підприємці), у яких у липні змінилися: податкова адреса / місце провадження господарської діяльності / види господарської діяльності.

28 серпня (п’ятниця)

Граничний строк сплати:

— ЄСВ гірничими підприємствами з доходу за липень.

31 серпня (понеділок)

Граничний строк сплати:

— ПДВ за липень;

— ПДФО з нарахованого, але не виплаченого доходу за липень;

— військового збору з нарахованого, але не виплаченого доходу за липень;

— земельного податку за липень;

— орендної плати за земельні ділянки державної та комунальної власності за липень;

— акцизного податку за липень;

— рентної плати за користування радіочастотним ресурсом України за липень;

— авансового внеску з туристичного збору за серпень платниками збору, які згідно з рішенням місцевої ради сплачують туристичний збір авансом щомісячно.