Виправляємо помилку у формі № 1ДФ

Починаючи з 1 квітня 2021 року виправлення помилок, допущених у формі № 1ДФ за звітні періоди до 2021 року, проводиться в Податковому розрахунку, затвердженому наказом № 4* (у редакції наказу № 773**).

* Наказ Мінфіну від 13.01.2015 р. № 4.

** Наказ Мінфіну від 15.12.2020 р. № 773.

Механізм виправлення помилок за допомогою Податкового розрахунку прописаний у розд. V Порядку № 4. Коригуючий податковий розрахунок, сформований для виправлення помилок за попередній звітний період, повинен містити тільки додатки, в яких проводиться коригування.

Для проведення коригувань платникові податків необхідно сформувати й подати Податковий розрахунок з типом «Звітний новий» або «Уточнюючий» (залежно від часу проведення виправлень).

Такий Податковий розрахунок повинен містити обов’язкові реквізити, визначені в рядках 01 — 05, а також у рядку 06 інформацію про додатки, в яких проводитиметься коригування, та їх кількість.

Оскільки підприємство — податковий агент, про якого йшлося в запитанні, виправлятиме показники форми № 1ДФ за 4 квартал 2020 року після закінчення граничного строку подання цієї форми, то йому слід сформувати коригуючий Податковий розрахунок з типом «Уточнюючий».

Він міститиме безпосередньо сам Податковий розрахунок із заповненими реквізитами 01 — 06 заголовної частини і 4ДФ до нього.

При цьому:

1) у рядку 01 зазначаєте тип Податкового розрахунку і 4ДФ — «Уточнюючий»;

2) у рядку 02 — податковий період — рік «2020», квартал «4».

Що стосується поля «номер місяця в кварталі» рядка 02 коригуючого 4ДФ, то в ньому в разі коригування звітних періодів до 2021 року зазначаєте «3» — останній місяць кварталу.

При цьому не має значення, в якому місяці допущена помилка, що виправлялася.

Оскільки у формі № 1ДФ зазначалася інформація за звітний квартал загальною сумою, то й у разі виправлення за допомогою 4ДФ помилок, які були допущені за звітні періоди до 2021 року, розбивати суми за місяцями кварталу не потрібно!

Але повернемося до реквізитів рядка 02. Зазначаємо:

— номер Податкового розрахунку. Якщо підприємство подало Податковий розрахунок з типом «Звітний» за 1 квартал 2021 року (номер Податкового розрахунку — 1), а далі формує коригуючий Податковий розрахунок за 2020 рік з типом «Уточнюючий», то він матиме номер 2;

— номер додатка до Податкового розрахунку;

3) у рядках 03 і 031 — найменування головного підприємства і його код по ЄДРПОУ;

4) у рядку 032 коригуючого Розрахунку 4ДФ — 19-значний код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад, затвердженого наказом Мінрегіону від 26.11.2020 р. № 290, за місцезнаходженням такого підприємства.

Також у титульній частині Розрахунку в графі 04 зазначаєте податкову адресу головного підприємства, поштовий індекс, а також контактні телефони й адресу електронної поштової скриньки, 05 — найменування контролюючого органу за місцезнаходженням головного підприємства, 06 — інформацію про додаток, що подається, і кількість аркушів у ньому.

У дотабличній частині 4ДФ рядки 04 і 05 не заповнюються в разі коригування звітних періодів до 2021 року.

Із реквізитами розібралися. Переходимо до табличної частини 4ДФ.

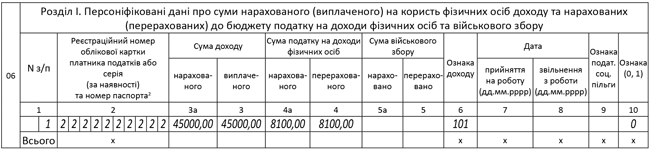

У розд. I 4ДФ для введення пропущеного рядка з даними щодо працівника потрібно повністю заповнити всі його графи, за винятком граф 5а і 5, і в графі 9 зазначити «0» — рядок на введення. Наведемо на рис. 1 фрагмент розд. I 4ДФ коригуючого Податкового розрахунку.

Рис. 1. Фрагмент розд. I 4ДФ коригуючого Розрахунку

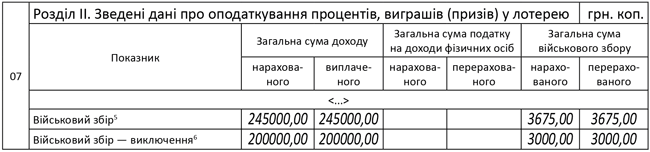

Коригування сум ВЗ за звітні періоди до 2021 року проводимо в розд. ІІ 4ДФ Податкового розрахунку. Адже форма № 1ДФ не передбачала персоналізованого відображення ВЗ у розд. I.

Для виключення помилкового рядка з попередньо введеної інформації в рядку «Військовий збір — виключення» потрібно повторити всі графи помилкового рядка, а в рядку «Військовий збір» відобразити правильну інформацію.

Наведемо на рис. 2 фрагмент розд. ІІ коригуючого Податкового розрахунку.

Рис. 2. Фрагмент розд. I 4ДФ коригуючого Розрахунку