Товарний облік у ФОП: торгівля, послуги, виробництво

* Про того, хто зобов’язаний вести товарний облік, а кого ця чаша оминула, ми розповідали в статті «Облік товарів у ФОП — не для всіх!» (журнал «Бухгалтер 911», 2021, № 47).

Перший запис у Формі обліку

Уже з’явилися перші ластівки роз’яснень податківців про товарний облік у ФОП (категорія 109.02 ЗІР). І почали вони із запису № 1, який повинен красуватися у Формі обліку товарів кожного ФОП, на долю якого наразі випало цей товарний облік вести. Як ми й передбачали, податківці вважають, що це запис про залишки товарів на початок обліку на підставі опису залишків товарів.

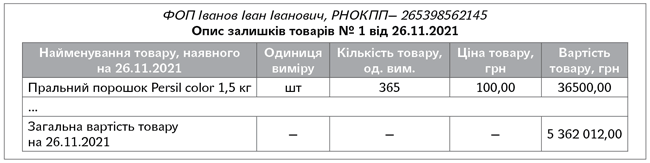

ФОП формує опис самостійно, у довільній формі. Можна розкреслити або роздрукувати таблицю орієнтовно такого виду:

У процесі складання опису у вас може виникнути два запитання:

1) на яку дату перераховувати залишки товару і заповнювати опис?

2) за якою ціною зазначати залишки товару?

Дата складання опису — ранок 26 листопада або вечір 25 листопада. Оскільки обов’язок вести товарний облік у ФОП виник з 26.11.2021, це означає, що у Формі обліку товарів за 26-те число вже треба відображати всі документи про рух товару (надходження/вибуття). Логічно, що залишки товару мають бути пораховані до цієї дати (після закінчення робочого дня 25-го числа або до початку роботи 26-го числа). Якщо у ФОП — цілодобовий режим роботи, опис датуємо «26.11.2021 00:00»

У загальному випадку ціна товару в описі зазначається на розсуд самого ФОП. Про це прямо сказано в п. 2 розд. I Порядку № 496. Але, як ми вже зазначали раніше, у нас не загальний випадок**. У ФОП мають бути документи на прибуток. Тому й ціну зазначте ту, яка стоїть у первинці!

** Стаття «Ведемо новий товарний облік ФОП: що можна, а що не можна» (журнал «Бухгалтер 911», 2021, № 48).

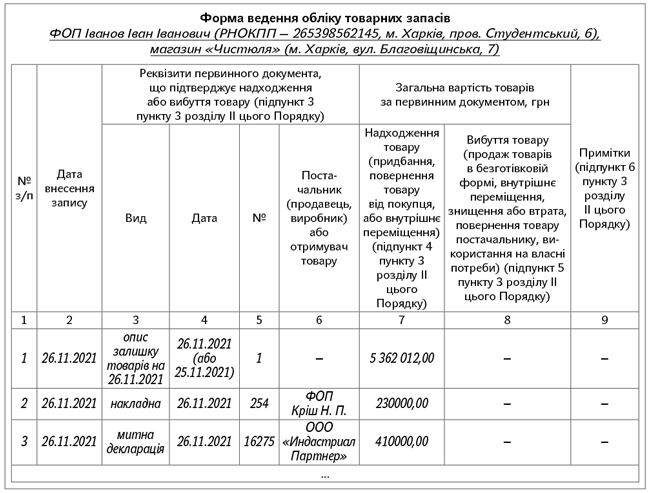

Дані з опису переносимо до Форми обліку товарів так:

Якщо ж у ФОП немає залишків товарів на 26.11.2021, то він може взагалі не складати опис товарів і не вносити до Форми обліку товарів запис про залишки товарних запасів.

Товарний облік у торгівлі

Отже, перший запис (про залишки) внесли. Що далі? А далі для торговців усе досить просто: у Форму обліку товарів уносимо в хронологічному порядку:

1) усі первинні документи про придбання (надходження) товарів (накладні, ТТН, митні декларації, акти закупівлі, фіскальні чеки РРО на придбання товару, товарні чеки тощо);

2) усі первинні документи про вибуття товару. Причому вибуттям вважається:

— продаж товарів «повз» (без використання) РРО/ПРРО (за ціною продажу);

У Формі обліку товарів ми взагалі не показуємо вибуття тих товарів, які ФОП продав із використанням РРО/ПРРО (про них податківці знають і так)! Завдання Форми — не звести прибуток та видаток товару, а просто підтвердити той факт, що на увесь товар є первинка.

— внутрішнє переміщення товару між місцями продажу та/або місцями зберігання товару в одного й того ж ФОП (обліковуємо товар або за ціною закупівлі, або за ціною продажу — Порядок № 496 чіткого правила не встановлює);

— знищення або втрата товару (обліковуємо товар за ціною закупівлі);

— повернення товару постачальникові (обліковуємо товар за ціною закупівлі);

— використання товару на власні потреби (обліковуємо товар за ціною закупівлі).

Тож виходить, запитаєте ви: якщо ФОП торгує уроздріб з РРО/ПРРО, йому достатньо вносити до Форми обліку товарів тільки документи «на прибуток»? Так і є. Виходить, що у Формі обліку товарів він зазначатиме тільки список «вхідної» первинки на товар плюс поодинокі документи про псування, повернення товару постачальникові або переміщення товару з магазину № 1 до магазину № 2.

А чи треба вести товарний облік на складі? Якщо йдеться про торгівлю, то безпечніше вести товарний облік навіть на складах. Такий висновок можна зробити з п. 2 розд. II Порядку № 496, де сказано, що у Формі обліку товарів зазначаємо назву та адресу «місця продажу (господарського об’єкта) або місця зберігання товарів, у межах якого ведеться товарний облік». Та і як підтвердити первинкою надходження товару зі складу до магазину, якщо на складі товар не облікований ☺? Один тільки акт на внутрішнє переміщення без «вхідної» первинки від постачальників ніколи не влаштовував податківців ☹.

Якщо ви — дропшипер, то товари вам узагалі не надходять, постачальник відправляє їх одразу покупцям. У цьому випадку товарний облік вести не треба. Чому? Тому що обліковувати нічого, адже товарних запасів у вас немає за визначенням (ви нічого не утримуєте для перепродажу).

Товарний облік на виробництві

Набагато складніше йде справа з товарним обліком у ФОП-виробника. Тут взагалі не зрозуміло, що обліковувати ☺. Адже у виробників взагалі немає товарів у традиційному розумінні (те, що куплено для перепродажу). У них є:

— сировина (те, що купили для виробництва продукції) і

— готова продукція (те, що зробили із сировини).

Але якщо придивитися уважніше, то виявиться, що Порядок № 496 вимагає вести облік не просто товарів, а «товарних запасів». І він дає їм своє власне визначення.

«товарні запаси — сукупність товарів, які утримуються ФОП для подальшого продажу (надання послуг)» (п. 2 розд. I Порядку № 496).

По суті, під товарними запасами Порядок № 496 розуміє все, що призначено для продажу. Виходить, і готову продукцію теж. Тобто її облік вести треба. Це — поза сумнівами.

Як? Просто оформляємо акт оприбуткування готової продукції (з виробництва на склад або до магазину) і вносимо дані про нього до Форми обліку товарів. Ну й стандартно відображаємо у Формі обліку товарів документи про вибуття готової продукції (якщо вона продана без РРО/ПРРО).

А що ж робити із сировиною? На відміну від готової продукції, вона призначена не для продажу, а для використання у виробництві. Так чи потрібно її обліковувати? Формально не потрібно. І ось чому:

— по-перше, сировина — не товарні запаси (не призначена для продажу). Тобто Порядок № 496 сировини взагалі не стосується;

— по-друге, коли Порядок № 496 говорить про вибуття товарних запасів, він не згадує передачу їх у виробництво. А це означає, що ідея вести облік сировини навіть закладена не була в Порядок № 496;

— по-третє, штраф за ст. 20 Закону про РРО обчислюється «за цінами реалізації» товару. Сировину ж ніхто реалізовувати не збирається.

Податківці поки із цього приводу не висловилися. Але дуже може бути, що вони затребують вести облік навіть за сировиною ☹. Благо той, хто не хоче сперечатися з податківцями, спокійно зможе в будь-який момент «написати» таку Форму обліку, як хочуть податківці (адже Форма ніде не реєструється).

Товарний облік у сфері послуг

ФОП, які виконують роботи або надають послуги, взагалі ніколи не турбувалися про товарні документи, оскільки товарів у них немає.

А тут раптом — Порядок № 496, в якому сказано, що він поширюється не лише на ФОП-торговців, але й на осіб, які «фактично здійснюють продаж товарів (надання послуг) та/або розрахункові операції в місці продажу (господарському об’єкті) ФОП».

Виходить, якщо податківці завітають із перевіркою до ФОП-послуговця, він або його працівник зобов’язаний буде надати їм Форму обліку товарів і первинні документи (п. 11 розд. II Порядку № 496).

Виходить, ФОП-послуговці теж повинні вести товарний облік.

Але що їм обліковувати? На це відповідає п. 2 розд. I Порядку № 496. Враховувати можна й треба товарні запаси, а це — «сукупність товарів, які утримуються ФОП для подальшого продажу (надання послуг)».

Що ж це за товари такі, які ФОП утримує для надання послуг та які треба обліковувати у Формі обліку товарів? На наш погляд, з натяжкою, але такими можна вважати товари, які ФОП передає/продає клієнту в процесі надання послуг / виконання робіт, при цьому виділяє їх ціну в рахунках/актах. Яскравий приклад — запчастини, ПММ які використовує СТО при ремонті авто замовників і окремо виділяє в рахунку їх ціну.

А ось приклад, в якому писати у Форму, вважаємо, нічого, — приклад із «сировиною». Наприклад, вантажоперевізник використовує ПММ і запчастини для власних авто; консультант використовує канцтовари для підготовки консультації тощо.

Таку «сировину» ФОП утримує не для продажу (надання послуг), а для забезпечення власної госпдіяльності. У нього немає ціни реалізації, тому формально штраф за ст. 20 Закону про РРО не може бути застосований.

Знову ж таки податківці із цього приводу ще не висловлювалися і не виключено, що фіскалитимуть. Тому можливо, що й з обліком «сировини» доведеться поморочитися.

Але це тільки формально☹.

Але що дає деяку надію. Днями був ухвалений Закон на базі законопроєкту № 5600 (той, який «чергова податкова реформа»). Так-от, він з 01.01.2022 викладе в новій редакції цей самий п. 12 ст. 3 Закону про РРО. Той, з якого «ростуть ноги» обліку товарних запасів, про який ми зараз говоримо. І в цій новій редакції вже немає згадки про послуги. У зв’язку з цим, імовірно, Мінфін уточнюватиме свій порядок ведення обліку. При цьому, сподіваємося (але не факт), взагалі вичистить із нього згадку про послуги.

Чекаємо й стежимо за перебігом ситуації!