Облік товарів у ФОП — не для всіх!

1 Статті «Неждано-негадано» — з’явився Порядок ведення обліку товарних запасів ФОП» (журнал «Бухгалтер 911», 2021, № 46).

Нагадаємо, що йдеться про Порядок № 4962. З додаткової інформації — стала відома дата офіційного опублікування документа — 16.11.2021. І, відповідно, дата набуття ним чинності — 26.11.2021. Це безпечне трактування. А в принципі, можна вийти й на 27.11.2021. Це, дивлячись, як рахувати.

Податківці поки мовчать. Непогано б їм підготувати Інформаційний лист на цю тему. Але поки, на жаль, «ноу коментс». А послухати їх було б цікаво. Далі вмикаємо режим «запитання — відповідь».

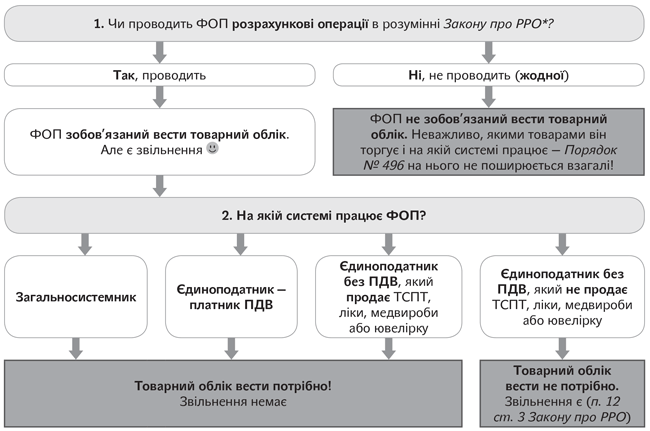

Запитання 1. Як визначити, зобов’язаний ФОП вести товарний облік згідно з Порядком № 496 чи ні?

Треба всього лише відповісти на два запитання:

* Що за фрукт «розрахункова операція в розумінні Закону про РРО», ми розтлумачили зовсім нещодавно в статті «РРО-кухня-2022: найгірший сценарій для ФОП» (журнал «Бухгалтер 911», 2021, № 46).

Це — загальний алгоритм. А тепер давайте навчимося його застосовувати на практиці. Поїхали.

Запитання 2. У ФОП-єдиноподатника групи 2 є автокрамниця. Використовуються в тому числі готівкові розрахунки. Чи треба йому вести товарний облік?

Розрахункові операції в розумінні Закону про РРО є. Але єдиноподатник — не платник ПДВ. А такі єдиноподатники повинні вести товарний облік, тільки якщо продають:

— технічно складні побутові товари, що підлягають гарантійному ремонту (ТСПТ);

— лікарські засоби;

— вироби медичного призначення;

— ювелірні та побутові вироби з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння.

Про це сказано в абз. 3 п. 12 ст. 3 Закону про РРО.

Автокрамниця може мати справу хіба що з ТСПТ. Хоча й це малоймовірно. Точно з’ясувати, які товари належать до ТСПТ, не так-то просто. Для цього вам треба простудіювати Перелік № 2313 та нашу статтю4 з поясненнями до нього.

4 Стаття «ТСПТ: «що година, то новий клопіт», розділи «Що ж таке ТСПТ (по-хорошому)?» і «Як податківці і суди використовують Перелік № 231?» (журнал «Бухгалтер 911», 2021, № 9).

Запитання 3. ФОП-єдиноподатник групи 2 торгує БАДами. Є готівкові розрахунки. Чи зобов’язаний він вести товарний облік?

У запитанні 2 ми розібралися, що єдиноподатники без ПДВ товарний облік не ведуть. Але втрачають таке право, якщо торгують, зокрема, ліками або виробами медпризначення.

Щоб переконатися, що ваші БАДи не належать до виробів медичного призначення, треба подивитися, чи немає на них знака відповідності Техрегламентам № 753, 754, 7555. Якщо такий знак є, то ви маєте справу з медвиробом і повинні вести облік товарів. Якщо немає — товарний облік не потрібен.

5 Технічний регламент щодо медичних виробів, затверджений постановою КМУ від 02.10.2013 № 753, Технічний регламент щодо медичних виробів для діагностики in vitro, затверджений постановою КМУ від 02.10.2013 № 754, Технічний регламент щодо активних медичних виробів, які імплантують, затверджений постановою КМУ від 02.10.2013 № 755.

З ліками ще простіше. Усі вони перераховані в Держреєстрі лікарських засобів України, який легко можна знайти за посиланням: www.drlz.com.ua. Якщо там ваших БАДів немає (а, імовірніше, їх там немає ☺), то й турбуватися ні про що — товарний облік вам не загрожує ☺.

До речі, лікарські засоби завжди призначені для людини! Тому якщо ФОП торгує ветпрепаратами, він може забути про товарний облік, як про страшний сон6 ☺.

6 Більше нюансів знайдете в статті «ЄП-звільнення від РРО/ПРРО: ветеринарний аспект» (журнал «Бухгалтер 911», 2021, № 9).

Запитання 4. Чи зобов’язаний вести товарний облік ФОП, який займається ресторанним бізнесом?

Єдиноподатники без ПДВ можуть працювати в ресторані без товарного обліку ☺.

За умови, що такий ФОП не має інших торгових точок, де він продає ТСПТ, ліки, медвироби або ювелірку (детальніше див. запитання 1).

Якщо ж ФОП працює на загальній системі і займається ресторанним бізнесом, то товарний облік він вести повинен.

Але ось що показувати у формі обліку товарів? Закупівлю інгредієнтів? На наш погляд, інгредієнти — це не товарні запаси в розумінні Порядку № 496. Принаймні у виробництві.

«Товарні запаси — сукупність товарів, які утимуються ФОП для подальшого продажу (надання послуг)» (п. 2 розд. I Порядку № 496).

У виробництві товарні запаси — це готова продукція.

Тому у формі обліку товарів правильніше було б показувати хіба що товари, призначені для перепродажу, й оприбуткування готових страв ☺.

Загалом ці висновки стосуються не лише ресторанного господарства, але й будь-якого виробництва. Наша позиція така: ведемо облік готової продукції, а не сировини та матеріалів! Але подивимося, що роз’яснять податківці. Цілком можливо, що вони вимагатимуть вести облік і сировини теж.

Запитання 5. ФОП — єдиноподатник групи 3 (платник ПДВ) займається вантажоперевезеннями, використовує у своїй діяльності ПММ і запчастини. Чи треба йому вести облік товарів?

Єдиноподатники — платники ПДВ не звільнені від товарного обліку (п. 1 Порядку № 496, п. 12 ст. 3, ст. 20 Закону про РРО).

Але що відображати в такому обліку? «Вхід» ПММ і запчастин, використаних для надання послуг?

Вважаємо, що відображати вам в обліку нічого. Так, Мінфін «напустив туману» у своєму Порядку № 496. Говорить не лише про місця продажу, але й місця зберігання. Товарні запаси визначає як сукупність товарів, які утримуються ФОП для подальшого продажу (надання послуг) (п. 2 розд. I Порядку № 496).

Але завдання обліку — зупинити саме бездокументний продаж товару.

Так, у самому Порядку № 496 сказано, що забороняється саме «продаж товарів, на які в місцях продажу таких товарів (господарських об’єктах) відсутні:

1) первинні документи, записи про які внесені до Форму обліку;

2) відповідні записи у Формі обліку про наявні первинні документи;

3) первинні документи і записи у Формі обліку про такі первинні документи».

Стаття 20 Закону про РРО встановлює відповідальність за реалізацію товарів, які не обліковані у встановленому порядку, та/або ненадання під час проведення перевірки документів, які підтверджують облік товарів, що знаходяться у місці продажу (господарському об’єкті).

Причому тут тоді ПММ і запчастини, які використовуються в діяльності перевізника? Він ними не торгує. Якби торгував (зазначав їх окрему вартість у рахунках), тоді так. Їм би було місце в товарному обліку. Але цього ж за фактом немає.

Знову ж таки ще не стала «надбанням громадськості» думка податківців із цього приводу.

Запитання 6. ФОП-єдиноподатник продає в інтернет-магазині одяг і взуття. Якщо з 01.01.2022 РРО/ПРРО стане для нього обов’язковим, чи зобов’язаний він вести товарний облік?

Так, за базовим сценарієм з 01.01.2022 всі єдиноподатники, окрім групи 1, втратять РРО-імунітет.

Працювати без РРО/ПРРО зможуть тільки ті ФОП, які не здійснюють розрахункових операцій у розумінні Закону про РРО, — приймають платежі тільки на поточний рахунок без участі карток (розрахунки через клієнт-банк, оплата через касу банку або банківський термінал)7.

7 Схема-підказка, яка допоможе за 2 хвилини зрозуміти, потрібен вам РРО чи ні, наведена в статті «РРО-кухня-2022: найгірший сценарій для ФОП» (журнал «Бухгалтер 911», 2021, № 46).

Але що хочемо підкреслити. Наявність РРО/ПРРО ніяк не впливає на обов’язок вести або не вести товарний облік ☺. В абз. 3 п. 12 ст. 3 Закону про РРО сказано, що від товарного обліку звільнені всі єдиноподатники, які не є платниками ПДВ і не продають ТСПТ, ліки, медвироби та ювелірку (див. запитання 1).

Тому хоча б про товарний облік такий ФОП може не турбуватися — на одну проблему менше ☺.

Запитання 7. ФОП — єдиноподатник групи 2 торгує уроздріб посудом. Чи зобов’язаний він вести товарний облік?

Ні, не зобов’язаний ☺, адже на нього поширюється звільнення з абз. 3 п. 12 ст. 3 Закону про РРО.

Запитання 8. ФОП-єдиноподатник продає ТСПТ, але не нові, а б/в (без гарантії). Продає він їх тільки через Інтернет, отримуючи оплату безготівкою. Чи зобов’язаний він вести товарний облік?

Відповідаючи на це запитання, йтимемо від загального — до деталей.

Отже, у загальному випадку товарний облік зобов’язані вести ті ФОП, які проводять розрахункові операції в розумінні Закону про РРО. Якщо розрахункової операції немає (жодної), то й товарний облік вести не потрібно ☺.

Як же зрозуміти, є у вас ці розрахункові операції чи ними навіть не пахне? Відповідь на це запитання ми буквально «розжували» в статті «РРО-кухня-2022: найгірший сценарій для ФОП» (журнал «Бухгалтер 911», 2021, № 46).

Припустимо, розрахункові операції все-таки є. Йдемо далі.

Пункт 12 ст. 3 Закону про РРО як виняток звільняє від товарного обліку єдиноподатників, які ведуть розрахункові операції, за умови, що вони:

1) не є платниками ПДВ;

2) не продають ТСПТ.

І ось тут-то якраз засідка. Як показує практика минулих років, податківці не бачать різниці між новими ТСПТ (з гарантією) і б/в ТСПТ (без гарантії). Якщо ваш товар згаданий у Переліку № 231 — звільнення немає8 ☹. Тому в цьому випадку товарний облік настійно рекомендуємо вести.

8 Більше деталей знайдете в статті «ТСПТ: «що година, то новий клопіт» (журнал «Бухгалтер 911», 2021, № 9).

На цьому поки все. Продовжимо розмову в наступному номері.