«Давайте знайомитися!» Нова об’єднана звітність з ЄСВ, ПДФО і ВЗ

* Детальніше з відрядковим заповненням Розрахунку / додатків до нього ми вас ознайомимо ближче до справи  . — Прим. ред.

. — Прим. ред.

Нова квартальна звітність і Порядок її заповнення (далі — Порядок) затверджені наказом Мінфіну від 15.12.2020 р. № 773.

Назва цієї звітності — Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і утриманого з них податку, а також сум нарахованого єдиного внеску (далі — Розрахунок).

Розрахунок подається замість старих щомісячного Звіту з ЄСВ і квартального Податкового розрахунку за формою № 1ДФ.

Коли подається

Спочатку розберемося зі строками подання Розрахунку.

Розрахунок подається окремо за кожен квартал (податковий період) з розбиттям за місяцями звітного кварталу протягом 40 календарних днів, які настають за останнім календарним днем звітного кварталу.

За І квартал 2021 року його потрібно подати з 1 квітня і не пізніше 11 травня 2021 року.

При визначенні цієї граничної дати враховуємо спеціальну норму про «святково-вихідне» перенесення.

Так, згідно з Порядком, якщо останній день строку подання Розрахунку припадає на вихідний або святковий день, останнім днем строку вважається операційний (банківський) день, який настає за вихідним або святковим днем.

Склад Податкового розрахунку

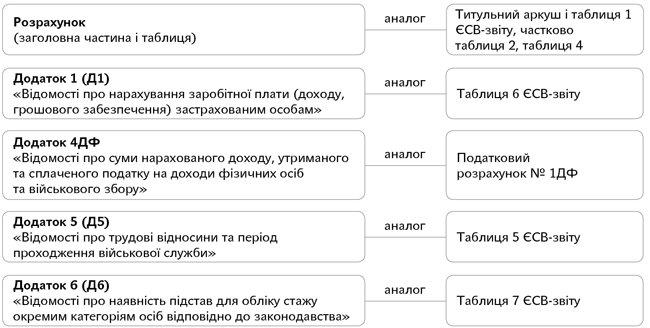

Наведемо склад Розрахунку, який подаватимуть звичайні роботодавці. Щоб було зручніше орієнтуватися, зазначимо аналог старої звітності.

Заголовна частина Розрахунку містить інформацію щодо обраного платником типу Розрахунку (інформація про них — далі), інформацію про податкового агента і платника ЄСВ, а також інформацію про додатки, які є невід’ємною частиною Розрахунку.

Далі йде таблиця Розрахунку, яка складається з трьох розділів. Звичайні платники ЄСВ заповнюватимуть тільки розділ I.

Далі розповімо про додатки.

Додаток 1 до Розрахунку, який є аналогом таблиці 6 ЄСВ-звіту, призначено для щоквартального формування платниками ЄСВ щодо кожної застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу, грошового забезпечення) в розрізі місяців звітного кварталу.

Тобто за І квартал потрібно буде заповнити три додатки 1 до Розрахунку: за січень, лютий і березень 2021 року.

Майте на увазі: якщо протягом звітного кварталу не було нарахувань зарплати працівникам (наприклад, усі працівники були в «карантинній» неоплачуваній відпустці), все одно необхідно подати Розрахунок з додатком 1. Це потрібно зробити, щоб зазначити період перебування працівників у трудових відносинах з роботодавцем і відобразити період перебування в «карантинній» відпустці.

Додаток 4 до Розрахунку, який є аналогом Податкового розрахунку за формою № 1ДФ, подається для відображення нарахованого і виплаченого доходу й утриманого з нього ПДФО і ВЗ.

Важливо! Додаток 4 подається в розрізі місяців звітного кварталу.

У разі нарахування доходу його відображення є обов’язковим, незалежно від того, виплачені такі доходи чи ні.

Нарахований дохід відображається повністю, без вирахування податку на доходи фізичних осіб, страхових внесків до Накопичувального фонду, у випадках, передбачених законом, — обов’язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, суми податкової соціальної пільги за її наявності та військового збору (у періоді його справляння).

Заробітна плата, яка виплачується в установлені строки в наступному місяці, має бути відображена за той період, до якого входить попередній місяць, за який заробітна плата була нарахована.

Якщо протягом звітного кварталу не було нарахувань доходів фізичним особам, додаток 4 до Розрахунку не подається.

Додаток 5 до Розрахунку, який є аналогом таблиці 5 ЄСВ-звіту, призначено для реєстрації застрахованих осіб у реєстрі застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування.

У разі якщо за даними платника єдиного внеску протягом звітного періоду не було зафіксовано фактів укладення і розірвання трудових угод (цивільно-правових договорів), зміни посади, переміщення з одного структурного підрозділу до іншого, надання відповідної відпустки, додаток 5 до Розрахунку не формується й не подається.

Якщо протягом звітного періоду платником єдиного внеску із застрахованою особою був розірваний трудовий (цивільно-правовий) договір, а потім знову укладений, на таку застраховану особу робиться два записи в додатку 5 до Розрахунку: перший — із зазначенням дати припинення трудових відносин; другий — із зазначенням дати початку трудових або цивільно-правових відносин.

Додаток 5 формується загалом за звітний квартал, без розбиття за місяцями кварталу.

Додаток 6 Розрахунку, який є аналогом таблиці 7 ЄСВ-звіту, призначено для визначення платником єдиного внеску періодів (строків) трудової або іншої діяльності, які відповідно до законів, якими встановлюються умови пенсійного забезпечення, що відрізняються від загальнообов’язкового державного пенсійного страхування, зараховуються при визначенні права на відповідну пенсію, а також періодів страхового стажу, не пов’язаних з трудовою та/або професійною діяльністю.

У разі коли в платника єдиного внеску відсутні робочі місця, робота на яких зараховується до спецстажу, додаток 6 не формується й не подається.

Відомості про осіб, які перебувають у відпустці для догляду за дитиною до трьох років і з трьох до шести років, подаються на загальних підставах.

Цей додаток подається в розрізі місяців звітного кварталу. Тобто до Розрахунку за І квартал потрібно складати три додатки 6, якщо у вас є працівники, які мають право на спецстаж.

Типи Податкового розрахунку

Порядком визначені такі типи Розрахунку.

1. «Звітний». Це — Розрахунок, який подається за звітний період уперше. Розрахунок з типом «Звітний», який прийнятий контролюючим органом і пройшов усі контролі, у тому числі під час завантаження до Реєстру страхувальників та до Реєстру застрахованих осіб, залишається чинним під час прийняття контролюючим органом наступного Розрахунку за такий звітний (податковий) період, наприклад «Звітного нового».

2. «Звітний новий». Розрахунок подається наступним за звітний період до закінчення граничного строку подання з даними про уточнення в сумах нарахованого податку на доходи фізичних осіб, військового збору, єдиного внеску та/або реквізитах.

Подається в разі виявлення помилок у сумах нарахованих ПДФО, ВЗ, ЄСВ у Розрахунку та/або в сумах нарахованих ПДФО, ВЗ, ЄСВ або реквізитах у рядках додатків до Розрахунку і містить виключно коригування даних на підставі інформації з попередньо поданих за такий звітний (податковий) період Розрахунків з типом «Звітний» або «Звітний новий», як передбачено порядком коригування даних Розрахунку (додатків).

Інакше кажучи, якщо ви виявили помилки в сумах нарахованого ПДФО, ВЗ, ЄСВ у Розрахунку за І квартал 2021 року після його подання, але не пізніше за 11.05.2021 р., то ви можете виправити таку помилку й подати Розрахунок з типом «Звітний новий» за І квартал 2021 року.

Розрахунків із таким типом може бути декілька. Якщо після подання Розрахунку з типом «Звітний новий» за І квартал 2021 року ви виявили ще одну помилку в Розрахунку, то можете подати ще один Розрахунок з типом «Звітний новий». Але до 11 травня 2021 року.

А що робити, якщо 11 травня вже минуло? Тоді потрібно подати Розрахунок іншого типу.

3. «Уточнюючий». Розрахунок подається після закінчення граничного строку подання для відповідного звітного (податкового) періоду з даними про уточнення в сумах нарахованих ПДФО, ВЗ, ЄСВ та/або реквізитах.

Подається в разі виявлення помилок у сумах нарахованих ПДФО, ВЗ, ЄСВ у Розрахунку та/або його додатках.

Такий Розрахунок містить виключно коригування даних на підставі інформації з попередньо поданих за минулий звітний (податковий) період Розрахунку та/або додатків.

Як бачите, Розрахунки як з типом «Звітний новий», так і з типом «Уточнюючий» заповнюються однаково й містять виключно коригування даних на підставі раніше поданої інформації.

Майте на увазі! Розрахунок, сформований для виправлення помилок за звітний (податковий) і за попередній періоди, не повинен містити інших додатків, окрім тих, у яких проводиться коригування.

4. «Довідковий». Розрахунок подається платником єдиного внеску з типом «Звітний», у додатках якого є інформація щодо призначення пенсії застрахованим особам або матеріального забезпечення, страхових виплат.

Урахуйте, що при поданні Розрахунку з типом «Звітний» як «Довідковий» потрібно в шапках Розрахунку і відповідних додатків ставити відмітки як у рядку 011, так і в рядку 014.

Розрахунок з типом «Звітний» як «Довідковий» подається окремо на кожну застраховану особу, якій призначається пенсія або призначається матеріальне забезпечення (лікарняні, декретні) та інші страхові виплати.