«Давайте знакомиться!» Новая объединенная отчетность по ЕСВ, НДФЛ и ВС

* Более подробно с построчным заполнением Расчета / приложений к нему мы вас ознакомим ближе к делу  . — Примеч. ред.

. — Примеч. ред.

Новая квартальная отчетность и Порядок ее заполнения (далее — Порядок) утверждены приказом Минфина от 15.12.2020 г. № 773.

Название этой отчетности — Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов — физических лиц, и удержанного с них налога, а также сумм начисленного единого взноса (далее — Расчет).

Расчет подается вместо старых ежемесячного Отчета по ЕСВ и квартального Налогового расчета по форме № 1ДФ.

Когда подается

Сначала разберемся со сроками подачи Расчета.

Расчет подается отдельно за каждый квартал (налоговый период) с разбивкой по месяцам отчетного квартала в течение 40 календарных дней, следующих за последним календарным днем отчетного квартала.

За I квартал 2021 года его нужно подать с 1 апреля и не позднее 11 мая 2021 года.

При определении этой предельной даты учитываем специальную норму о «празднично-выходном» переносе.

Так, согласно Порядку, если последний день срока предоставления Расчета приходится на выходной или праздничный день, последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем.

Состав Налогового расчета

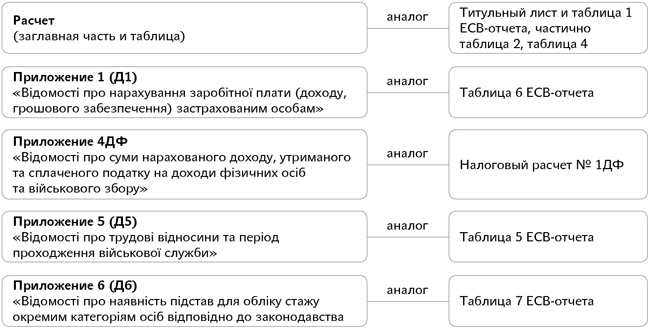

Приведем состав Расчета, который будут подавать обычные работодатели. Чтобы было удобнее ориентироваться, укажем аналог старой отчетности.

Заглавная часть Расчета содержит информацию относительно избранного плательщиком типа Расчета (информация о них — далее), информацию о налоговом агенте и плательщике ЕСВ, а также информацию о приложениях, которые являются неотъемлемой частью Расчета.

Далее идет таблица Расчета, которая состоит из трех разделов. Обычные плательщики ЕСВ будут заполнять только раздел I.

Далее расскажем о приложениях.

Приложение 1 к Расчету, которое является аналогом таблицы 6 ЕСВ-отчета, предназначено для ежеквартального формирования плательщиками ЕСВ относительно каждого застрахованного лица сведений о суммах начисленной ему заработной платы (дохода, денежного обеспечения) в разрезе месяцев отчетного квартала.

То есть за I квартал нужно будет заполнить три приложения 1 к Расчету: за январь, февраль и март 2021 года.

Имейте в виду: если на протяжении отчетного квартала не было начислений зарплаты работникам (например, все работники были в «карантинном» неоплачиваемом отпуске), все равно необходимо подать Расчет с приложением 1. Это надо сделать, чтобы указать период пребывания работников в трудовых отношениях с работодателем и отразить период пребывания в «карантинном» отпуске.

Приложение 4 к Расчету, которое является аналогом Налогового расчета по форме № 1ДФ, подается для отражения начисленного и выплаченного дохода и удержанного с него НДФЛ и ВС.

Важно! Приложение 4 подается в разрезе месяцев отчетного квартала.

В случае начисления дохода его отражение является обязательным, независимо от того, выплачены такие доходы или нет.

Начисленный доход отражается полностью, без вычета налога на доходы физических лиц, страховых взносов в Накопительный фонд, в случаях, предусмотренных законом, — обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом уплачиваются за счет заработной платы работника, суммы налоговой социальной льготы при ее наличии и военного сбора (в периоде его взимания).

Заработная плата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена за тот период, в который входит предыдущий месяц, за который заработная плата была начислена.

Если на протяжении отчетного квартала не было начислений доходов физическим лицам, приложение 4 к Расчету не подается.

Приложение 5 к Расчету, которое является аналогом таблицы 5 ЕСВ-отчета, предназначено для регистрации застрахованных лиц в реестре застрахованных лиц Государственного реестра общеобязательного государственного социального страхования.

В случае если по данным плательщика единого взноса в течение отчетного периода не было зафиксировано фактов заключения и расторжения трудовых соглашений (гражданско-правовых договоров), изменения должности, перемещения из одного структурного подразделения в другое, предоставления соответствующего отпуска, приложение 5 к Расчету не формируется и не предоставляется.

Если в течение отчетного периода плательщиком единого взноса с застрахованным лицом был расторгнут трудовой (гражданско-правовой) договор, а затем опять заключен, на такое застрахованное лицо делаются две записи в приложении 5 к Расчету: первая — с указанием даты прекращения трудовых отношений; вторая — с указанием даты начала трудовых или гражданско-правовых отношений.

Приложение 5 формируется в целом за отчетный квартал, без разбивки по месяцам квартала.

Приложение 6 Расчета, являющееся аналогом таблицы 7 ЕСВ-отчета, предназначено для определения плательщиком единого взноса периодов (сроков) трудовой или другой деятельности, которые в соответствии с законами, которыми устанавливаются условия пенсионного обеспечения, отличающиеся от общеобязательного государственного пенсионного страхования, засчитываются при определении права на соответствующую пенсию, а также периодов страхового стажа, не связанных с трудовой и/или профессиональной деятельностью.

В случае когда у плательщика единого взноса отсутствуют рабочие места, работа на которых засчитывается в спецстаж, приложение 6 не формируется и не подается.

Сведения о лицах, которые находятся в отпуске для ухода за ребенком до трех лет и с трех до шести лет, подаются на общих основаниях.

Это приложение подается в разрезе месяцев отчетного квартала. То есть к Расчету за I квартал надо составлять три приложения 6, если у вас есть работники, которые имеют право на спецстаж.

Типы Налогового расчета

Порядком определены следующие типы Расчета.

1. «Звітний». Это — Расчет, который подается за отчетный период первый раз. Расчет с типом «Звітний», который принят контролирующим органом и прошел все контроли, в том числе во время загрузки в Реестр страхователей и в Реестр застрахованных лиц, остается действующим во время принятия контролирующим органом следующего Расчета за такой отчетный (налоговый) период, например «Звітного нового».

2. «Звітний новий». Расчет подается следующим за отчетный период до окончания предельного срока предоставления с данными об уточнении в суммах начисленного налога на доходы физических лиц, военного сбора, единого взноса и/или реквизитах.

Подается в случае выявления ошибок в суммах начисленных НДФЛ, ВС, ЕСВ в Расчете и/или в суммах начисленных НДФЛ, ВС, ЕСВ или реквизитах в строках приложений к Расчету и содержит исключительно корректировку данных на основании информации из предварительно поданных за такой отчетный (налоговый) период Расчетов с типом «Звітний» или «Звітний новий», как предусмотрено порядком корректировки данных Расчета (приложений).

Другими словами, если вы обнаружили ошибки в суммах начисленного НДФЛ, ВС, ЕСВ в Расчете за I квартал 2021 года после его подачи, но не позднее 11.05.2021 г., то вы можете исправить такую ошибку и подать Расчет с типом «Звітний новий» за I квартал 2021 года.

Расчетов с таким типом может быть несколько. Если после подачи Расчета с типом «Звітний новий» за I квартал 2021 года вы обнаружили еще одну ошибку в Расчете, то можете подать еще один Расчет с типом «Звітний новий». Но до 11 мая 2021 года.

А что делать, если 11 мая уже прошло? Тогда нужно подать Расчет другого типа.

3. «Уточнюючий». Расчет подается после окончания предельного срока предоставления для соответствующего отчетного (налогового) периода с данными об уточнении в суммах начисленных НДФЛ, ВС, ЕСВ и/или реквизитах.

Подается в случае выявления ошибок в суммах начисленных НДФЛ, ВС, ЕСВ в Расчете и/или его приложениях.

Такой Расчет содержит исключительно корректировку данных на основании информации из предварительно поданных за прошлый отчетный (налоговый) период Расчета и/или приложений.

Как видите, Расчеты как с типом «Звітний новий», так и с типом «Уточнюючий» заполняются одинаково и содержат исключительно корректировки данных на основании ранее поданной информации.

Имейте в виду! Расчет, сформированный для исправления ошибок за отчетный (налоговый) и за предыдущий периоды, не должен содержать других приложений, кроме тех, в которых проводится корректировка.

4. «Довідковий». Расчет подается плательщиком единого взноса с типом «Звітний», в приложениях которого имеется информация относительно назначения пенсии застрахованным лицам или материального обеспечения, страховых выплат.

Имейте в виду, что при подаче Расчета с типом «Звітний» как «Довідковий» нужно в шапках Расчета и соответствующих приложений ставить отметки как в строке 011, так и в строке 014.

Расчет с типом «Звітний» как «Довідковий» подается отдельно на каждое застрахованное лицо, которому назначается пенсия или назначается материальное обеспечение (больничные, декретные) и другие страховые выплаты.