Календар бухгалтера

Увага: наразі карантин продовжений до кінця 2021 року, тобто він діятиме й у грудні.

Відповідно залишаються актуальними рекомендації про подання податкової та статистичної звітності в електронній формі.

Продовжує діяти низка штрафних послаблень, у тому числі за прострочення оплати / подання звітності, але від адміністративних штрафів звільнення, на жаль, немає*!

* Див. статтю «Адмінштрафи за податковими та ЄСВ-порушеннями: звільнення немає!» (журнал «Бухгалтер 911», 2020, № 18).

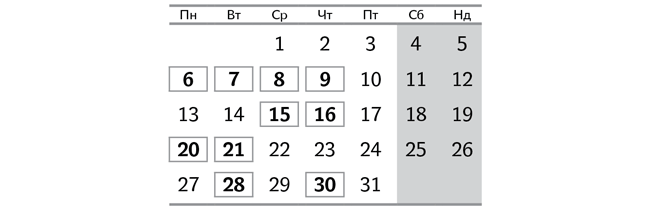

6 грудня (понеділок)

Граничний термін подання:

— звіту про використання та запаси палива (ф. № 4-мтп, місячна) за листопад;

— звіту про товарооборот торгової мережі (ф. № 1-торг, місячна) за листопад;

— звіту про продаж світлих нафтопродуктів та газу (ф. № 1-торг (нафтопродукти), місячна) за листопад;

— звіту про обсяг оптового товарообороту (ф. № 1-опт, місячна) за листопад;

— звіту про виробництво промислової продукції за видами (ф. № 1-П, місячна) за листопад юрособами та ФОП, які займаються промисловими видами діяльності;

— звіту про перевезення вантажів та пасажирів автотранспортом (ф. № 51-авто, місячна) за листопад.

7 грудня (вівторок)

Граничний термін подання:

— звіту з праці (ф. № 1-ПВ, місячна) за листопад.

8 грудня (середа)

Граничний термін подання:

— звіту про заборгованість з оплати праці за листопад (ф. № 3-борг (місячна)).

9 грудня (четвер)

Граничний термін подання:

— звіту про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі (ф. № 1-ОА) за листопад;

— звіту про обсяги придбання та реалізації тютюнових виробів у оптовій мережі (ф. № 1-ОТ) за листопад;

— звітів за формами:

№ 1-РС «Звіт про обсяги виробництва та реалізації спирту»;

№ 2-РС «Звіт про обсяги виробництва та реалізації алкогольних напоїв»;

№ 3-РС «Звіт про обсяги виробництва та реалізації тютюнових виробів» виробниками спирту, алкогольних напоїв та тютюнових виробів відповідно за листопад.

15 грудня (середа)

Граничний термін подання:

— звіту про використання книг обліку розрахункових операцій (розрахункових книжок) (ЗВР-1) і Довідки про використані розрахункові книжки за листопад**.

** Детальніше про таку звітність ви могли прочитати у статті «Звітність щодо РРО»: коли потрібна ф. № ЗВР-1?» (журнал «Бухгалтер 911», 2020, № 45).

16 грудня (четвер)

Граничний термін подання:

— заяви про перехід з I кварталу 2022 року на сплату єдиного податку (ЄП) діючими юрособами та підприємцями на загальній системі оподаткування***.

*** Більше подробиць із цього приводу ви могли знайти у статті «Поради єдиноподатникам напередодні нового року» (підрозділ «Внутрішня і зовнішня «міграція»: від яких цифр відштовхуватися?») минулого номера нашого журналу.

До заяви треба додати Розрахунок доходу за 2021 рік. У ньому ДПСУ вимагає зазначити дохід за рік, що передує року переходу на спрощенку, визначивши його на момент подання заяви з урахуванням запланованої суми отримання доходу за період, що залишився до кінця року після подання заяви (роз’яснення в підкатегоріях 107.01.01 і 108.01.01 ЗІР).

Якщо йдеться про суб’єкта, який бажає перейти в групу 3 ЄП на ставку з ПДВ (3 %), то в цей же термін треба подати заяву на ПДВ-реєстрацію;

— заяви про добровільну зміну групи платників ЄП (або ставки ЄП для групи 3). Якщо йдеться про перехід на ставку ЄП з ПДВ, то в цей же термін подається заява на ПДВ-реєстрацію.

20 грудня (понеділок)

Граничний термін сплати:

— авансового внеску з ЄП за грудень ФОП груп 1 і 2;

— ЄСВ з нарахованого, але не виплаченого доходу за листопад (окрім гірничих підприємств).

Граничний термін подання:

— податкової декларації з ПДВ за листопад;

— податкової декларації з плати за землю (земельного податку або орендної плати за земельні ділянки державної або комунальної власності) за листопад тими платниками, які подають таку декларацію щомісячно без складання річної декларації;

— декларації акцизного податку за листопад;

— податкової декларації з рентної плати та розрахунку за користування радіочастотним ресурсом України (додаток 41) за листопад.

21 грудня (вівторок)

Граничний термін подання:

— заяви про відмову від спрощеної системи оподаткування особами, які бажають відмовитися від роботи на спрощеній системі з початку I кварталу 2022 року;

— заяви про застосування спрощеної системи оподаткування за підставою «Внесення змін до свідоцтва платника єдиного податку» платниками ЄП з груп 1 і 2 (підприємці), в яких у листопаді змінилися: податкова адреса / місце здійснення господарської діяльності / види господарської діяльності.

28 грудня (вівторок)

Граничний термін сплати:

— ЄСВ гірничими підприємствами з доходу за листопад.

30 грудня (четвер)

Граничний термін сплати:

— ПДВ за листопад;

— ПДФО з нарахованого, але не виплаченого доходу за листопад;

— військового збору з нарахованого, але не виплаченого доходу за листопад;

— земельного податку за листопад;

— орендної плати за земельні ділянки державної та комунальної власності за листопад;

— акцизного податку за листопад;

— рентної плати за користування радіочастотним ресурсом України за листопад;

— авансового внеску з турзбору за грудень платниками, які згідно з рішенням місцевої ради сплачують цей збір авансами щомісячно.