Середня за Порядком № 100: зміни у пошуках досконалості

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Що? Де? Куди тікати?

Про що говоримо? На порядку денному Порядок № 100. Його використовуємо для розрахунку середньої зарплати для оплати періоду відпустки, відрядження, військової служби тощо**.

** Увага! Середня зарплата для оплати періоду непрацездатності розраховується за Порядком, затвердженим постановою КМУ від 26.09.2001 р. № 1266. Про неї тут НЕ говоримо.

Саме до цього Порядку КМУ внесено зміни постановою № 917***.

*** Постанова КМУ «Деякі питання обчислення середньої заробітної плати» від 01.09.2021 р. № 917.

З якого моменту застосовувати нові правила? З дати набуття чинності постановою № 917, а саме з 04.09.2021 р.

Якщо дата початку події, з якою пов’язана відповідна виплата, припадає на цю дату або пізніше, застосовуємо новий порядок розрахунку середньої зарплати. Такою подією буде дата початку відпустки, відрядження тощо.

Що змінилося? Маємо дві зміни.

Перша — знову змінений порядок включення до розрахунку середньої зарплати премій (у тому числі за місяць!) та інших заохочувальних виплат за підсумками роботи за певний період.

Друга — перелік виплат, що не враховуються при обчисленні середньої зарплати, доповнили (1) виплати, пов’язані зі святковими датами; (2) грошова винагорода за сумлінну працю та зразкове виконання службових обов’язків (пп. «и» та «о» п. 4 Порядку № 100).

А ось перелік виплат, що беруть участь у розрахунку середньої, залишили без змін.

Але повернемося до нововведень: до обліку премій і заохочувальних виплат за період.

Премії і заохочувальні виплати за період

За загальним правилом при розрахунку середньої зарплати суми нарахованої зарплати відносимо до місяців, ЗА які вони нараховані. Тобто якщо ви в серпні донарахували забуту індексацію за квітень, то при розрахунку середньої за Порядком № 100 відкидаєте таку індексацію до квітня.

Виняток із цього правила — премії (у тому числі за місяць!) та інші заохочувальні виплати за підсумками роботи за певний період (тобто квартальні премії і премії за півріччя, 9 місяців, винагорода за підсумками роботи за рік тощо). Для них передбачений абсолютно новий порядок включення.

У зміненому абзаці третьому п. 3 Порядку № 100 тепер зазначено:

«премії (в тому числі премії за місяць) та інші заохочувальні виплати за підсумками роботи за певний період під час обчислення середньої зарплати враховуються в заробіток періоду, який відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому вони нараховані. Для цього до заробітку відповідних місяців розрахункового періоду додається частина, що визначається діленням суми премії або іншої заохочувальної виплати за підсумками роботи за певний період на кількість відпрацьованих робочих днів періоду, за який вони нараховані, та множенням на кількість відпрацьованих робочих днів відповідного місяця, що припадає на розрахунковий період».

Що нам хотіли цим сказати? На нашу думку, це означає, що премії (у тому числі місячні) та інші заохочувальні виплати, нараховані за певний період (квартал, рік тощо), при розрахунку середньої слід розподіляти між місяцем нарахування такої виплати і місяцями, що настають за ним.

При цьому кількість місяців розподілу дорівнюватиме кількості місяців, за які нарахована премія (виплата).

Приклад 1. Працівник відбуває у відрядження 29.09.2021 р. Розрахунковий період для середньоденної зарплати — липень і серпень 2021 року. У липні працівникові була нарахована премія за підсумками роботи за ІІ квартал, тобто за квітень — червень 2021 року в розмірі 3000 грн.

Оскільки премія нарахована в липні за 3 попередні місяці, при розрахунку середньої вона повинна потрапити до заробітку таких 3 місяців розрахункового періоду: липень, серпень, вересень. Тобто наступних 3 місяців, починаючи з місяця нарахування премії (див. рисунок).

Механізм включення премій (інших заохочувальних виплат за певний період) до розрахунку середньої зарплати

Далі треба визначити ту частину премії, яка потрапить до розрахунку середньоденного заробітку. Тут працює наступний алгоритм.

Спочатку суму премії (іншої заохочувальної виплати) за підсумками роботи за певний період ділимо на кількість відпрацьованих робочих днів періоду, за який вона нарахована. Потім отриману суму множимо на кількість відпрацьованих робочих днів відповідного місяця, що припадає на розрахунковий період.

У вигляді формули цей розрахунок виглядає так:

Пм = Пп : РДп х РДм,

де Пм — частина премії (іншої заохочувальної виплати), яка припадає на місяць розрахункового періоду;

Пп — сума премії (іншої заохочувальної виплати), нарахованої за певний період;

РДп — загальна кількість відпрацьованих робочих днів у періоді, за який нарахована премія (інша заохочувальна виплата);

РДм — кількість відпрацьованих робочих днів у відповідному місяці розрахункового періоду.

Повертаємося до нашого прикладу 1. Припустимо, що відряджений працівник відпрацював усі дні за графіком роботи в ІІ кварталі (період, за який нарахована премія, — 60 роб. дн.) та усі дні в липні, серпні і вересні 2021 року (місяцях, на які розкидаємо премію, — 22, 21 і 22 роб. дн. відповідно).

Тоді частина премії, яка потрапить до заробітку:

— липня, складе: 3000 грн : 60 роб. дн. х 22 роб. дн. = 1100 грн;

— серпня: 3000 грн : 60 роб. дн. х 21 роб. дн. = 1050 грн;

— вересня: 3000 грн : 60 роб. дн. х 22 роб. дн. = 1100 грн.

У розрахунку середньої братиме участь тільки розподілена премія на липень (1100 грн) і серпень (1050 грн). Адже самі ці два місяці увійшли до розрахункового періоду.

Цікавий момент. Фактично була нарахована премія за ІІ квартал у сумі 3000 грн. А після перерахунку, прописаного в Порядку № 100, і віднесення до місяців, в яких вона враховуватиметься, її загальна сума змінилася (1100 + 1050 + 1100 = 3250 (грн)).

Тобто сума нарахованої і сума розподіленої премії можуть відрізнятися як у більший, так і в менший бік.

Але нічого дотягувати і зрізувати тут не треба.

Чому так? Через те що КМУ пропонує нам, по суті, визначати суму премії з розрахунку на 1 робочий день, використовуючи показники періоду, за який вона нарахована, і множити на кількість робочих днів іншого періоду (місяця).

Тому не дивуйтеся, якщо у вас суми до і після розподілу не збігатимуться.

Увага! Для розподілу премій (інших заохочувальних виплат) не має значення, чи потрапляє місяць нарахування такої виплати до розрахункового періоду для обчислення середньоденної зарплати.

Наприклад, якби в наведеному вище прикладі працівник вирушав у відрядження в листопаді і розрахунковим періодом для визначення середньої були б вересень і жовтень, розподілену частину премії, нарахованої за ІІ квартал 2021 року, треба було б додати до заробітку вересня, незважаючи на те що премія була нарахована ще в липні.

Ну і, крім того, треба було б розподілити квартальну премію, нараховану в жовтні.

Ще один важливий момент. Згідно з оновленим Порядком № 100 не лише премії за 2 — 12 місяців підлягають перерозподілу, але й суми щомісячних премій. Проте якщо премія нараховується місяць у місяць, то з розрахунками можна не морочитися. У результаті ви отримаєте ті ж суми, які у вас фактично нараховані.

А ось із преміями, що виплачуються в поточному місяці за попередній, доведеться поморочитися.

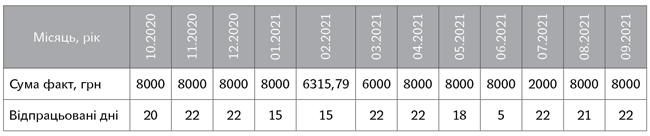

Приклад 2. Згідно з умовами преміювання працівникам нараховуються щомісячні премії в поточному місяці за результатами роботи в попередньому місяці. У жовтні 2021 року працівник йде в щорічну відпустку. У розрахунковому періоді (жовтень 2020 року — вересень 2021 року) йому нараховані щомісячні премії в розмірах, зазначених у табл. 1.

Таблиця 1. Нараховані премії. Факт

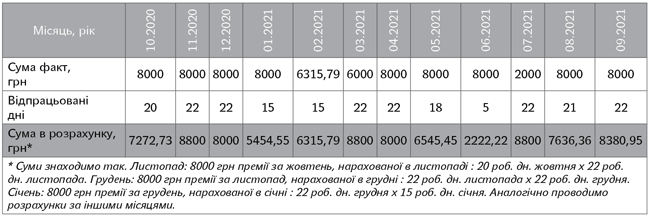

Відповідно до приписів оновленого абзацу третього п. 3 Порядку № 100 щомісячні премії залишаємо в місяцях їх нарахування. Це плюс. Але є й мінус: перерахунок згідно з відпрацьованими днями.

Для цього суму щомісячної премії ділимо на кількість відпрацьованих робочих днів місяця, ЗА який вона нарахована, і множимо на кількість відпрацьованих робочих днів місяця, В якому вона «сидить» і який припадає на розрахунковий період.

Наприклад, у вересні 2020 року працівник фактично відпрацював 22 роб. дн. Щомісячна премія за цей місяць була нарахована в жовтні — місяці, який увійшов до розрахункового періоду. Жовтень був також відпрацьований повністю (20 роб. дн.).

Сума вересневої премії, яка нарахована в жовтні і братиме участь у розрахунку середньої і яку слід додати до зарплати жовтня, становитиме:

8000 грн : 22 роб. дн. вересня х 20 роб. дн. жовтня = 7272,73 грн.

Аналогічно обчислюємо суми премій за інші місяці, які візьмуть участь у розрахунку середньої.

Наведемо в табл. 2 перераховані суми місячних премій.

Таблиця 2. Премії в розрахунку

Зверніть увагу: у табл. 2 жовтень, листопад і грудень 2020 року відпрацьовані повністю. Але суми розподілених премій різні. Це не помилка, а пов’язано з різною кількістю робочих днів, що беруть участь у розрахунках.

Резюме. Найкращі премії — це щомісячні премії, що виплачуються місяць у місяць. Що стосується інших премій, то вони додають мороки при розрахунку середньої зарплати за оновленим Порядком № 100.

Відлуння старих періодів

У п. 2 постанови № 917 зазначено таке:

«встановити, що працівникам, яким у період з 12.12.2020 р. до набрання чинності постановою № 917 обчислення середньої заробітної плати було здійснено відповідно до постанови КМУ від 09.12.2020 р. № 1213 без врахування нарахованих у цьому періоді премій та виплат за підсумками роботи за певний період, протягом трьох місяців після набуття чинності постановою № 917 здійснюється перерахунок середньої заробітної плати з урахуванням пункту 3 Порядку обчислення середньої заробітної плати, затвердженого зазначеною постановою».

Що означає цей набір слів? Тільки одне — не треба поспішати з перерахунком, а треба дочекатися роз’яснень Мінекономіки.

Адже саме це відомство Кабмін уповноважив надавати роз’яснення з питань обчислення середньої заробітної плати в усіх випадках її збереження згідно з Порядком № 100 (ср. ).

З неофіційних роз’яснень фахівців Мінекономіки можна зробити висновок, що перерахунок торкнеться тільки тих роботодавців, які повинні були проводити перерахунок згідно з попередньою редакцією Порядку № 100 у зв’язку з подальшим нарахуванням премій за 2 — 12 місяців за місяці розрахункового періоду, але не робили цього.

Резюме. Якщо ви розраховували середню відповідно до наших роз’яснень, то з перерахунком вам не доведеться морочитися.

У будь-якому разі чекаємо на офіційні роз’яснення. Запит направлений.