Средняя по Порядку № 100: изменения в поисках совершенства

* Порядок исчисления средней заработной платы, утвержденный постановлением КМУ от 08.02.95 г. № 100.

Что? Где? Куда убегать?

О чем говорим? На повестке дня Порядок № 100. Его используем для расчета средней зарплаты для оплаты периода отпуска, командировки, военной службы и т. д.**.

** Внимание! Средняя зарплата для оплаты периода нетрудоспособности рассчитывается по Порядку, утвержденному постановлением КМУ от 26.09.2001 г. № 1266. О ней здесь НЕ говорим.

Именно в этот Порядок КМУ внесены изменения постановлением № 917***.

*** Постановление КМУ «Некоторые вопросы исчисления средней заработной платы» от 01.09.2021 г. № 917.

С какого момента применять новые правила? С даты вступления в силу постановления № 917, а именно с 04.09.2021 г.

Если дата начала события, с которым связана соответствующая выплата, приходится на эту дату или позднее, применяем новый порядок расчета средней зарплаты. Таким событием будет дата начала отпуска, командировки и т. п.

Что изменилось? Имеем два изменения.

Первое — опять изменен порядок включения в расчет средней зарплаты премий (в том числе за месяц!) и других поощрительных выплат по итогам работы за определенный период.

Второе — перечень выплат, не учитываемых при исчислении средней зарплаты, дополнили (1) выплаты, связанные с праздничными датами; (2) денежное вознаграждение за добросовестный труд и образцовое выполнение служебных обязанностей (пп. «и» и «о» п. 4 Порядка № 100).

А вот перечень выплат, участвующих в расчете средней, оставили без изменений.

Но вернемся к нововведениям: к учету премий и поощрительных выплат за период.

Премии и поощрительные выплаты за период

По общему правилу при расчете средней зарплаты суммы начисленной зарплаты относим к месяцам, ЗА которые они начислены. То есть, если вы в августе доначислили забытую индексацию за апрель, то при расчете средней по Порядку № 100 отбрасываете такую индексацию к апрелю.

Исключение из этого правила — премии (в том числе за месяц!) и другие поощрительные выплаты по итогам работы за определенный период (т. е. квартальные премии и премии за полугодие, 9 месяцев, вознаграждение по итогам работы за год и т. п.). Для них предусмотрен абсолютно новый порядок включения.

В измененном абзаце третьем п. 3 Порядка № 100 теперь указано:

«премии (в том числе премии за месяц) и другие поощрительные выплаты по итогам работы за определенный период во время исчисления средней зарплаты учитываются в заработок периода, который соответствует количеству месяцев, за которые они начислены, начиная с месяца, в котором они начислены. Для этого к заработку соответствующих месяцев расчетного периода добавляется часть, определяемая делением суммы премии или другой поощрительной выплаты по итогам работы за определенный период на количество отработанных рабочих дней периода, за который они начислены, и умножением на количество отработанных рабочих дней соответствующего месяца, который приходится на расчетный период».

Что нам хотели этим сказать? По нашему мнению, это означает, что премии (в том числе месячные) и другие поощрительные выплаты, начисленные за определенный период (квартал, год и т. п.), при расчете средней следует распределять между месяцем начисления такой выплаты и следующими за ним месяцами.

При этом количество месяцев распределения будет равняться количеству месяцев, за которые начислена премия (выплата).

Пример 1. Работник отбывает в командировку 29.09.2021 г. Расчетный период для среднедневной зарплаты — июль и август 2021 года. В июле работнику была начислена премия по итогам работы за ІІ квартал, т. е. за апрель — июнь 2021 года в размере 3000 грн.

Поскольку премия начислена в июле за 3 предыдущих месяца, при расчете средней она должна попасть в заработок таких 3 месяцев расчетного периода: июль, август, сентябрь. То есть следующих 3 месяцев, начиная с месяца начисления премии (см. рисунок).

Механизм включения премий (других поощрительных выплат за определенный период) в расчет средней зарплаты

Дальше нужно определить ту часть премии, которая попадет в расчет среднедневного заработка. Здесь работает следующий алгоритм.

Сначала сумму премии (другой поощрительной выплаты) по итогам работы за определенный период делим на количество отработанных рабочих дней периода, за который она начислена. Потом полученную сумму умножаем на количество отработанных рабочих дней соответствующего месяца, приходящегося на расчетный период.

В виде формулы этот расчет выглядит так:

Пм = Пп : РДп х РДм,

где Пм — часть премии (другой поощрительной выплаты), которая приходится на месяц расчетного периода;

Пп — сумма премии (другой поощрительной выплаты), начисленной за определенный период;

РДп — общее количество отработанных рабочих дней в периоде, за который начислена премия (другая поощрительная выплата);

РДм — количество отработанных рабочих дней в соответствующем месяце расчетного периода.

Возвращаемся к нашему примеру 1. Допустим, что командированный работник отработал все дни по графику работы во ІІ квартале (период, за который начислена премия, — 60 раб. дн.) и все дни в июле, августе и сентябре 2021 года (месяцах, на которые разбрасываем премию, — 22, 21 и 22 раб. дн. соответственно).

Тогда часть премии, которая попадет в заработок:

— июля, составит: 3000 грн : 60 раб. дн. х 22 раб. дн. = 1100 грн;

— августа: 3000 грн : 60 раб. дн. х 21 раб. дн. = 1050 грн;

— сентября: 3000 грн : 60 раб. дн. х 22 раб. дн. = 1100 грн.

В расчете средней будет участвовать только распределенная премия на июль (1100 грн) и август (1050 грн). Ведь сами эти два месяца вошли в расчетный период.

Интересный момент. Фактически была начислена премия за ІІ квартал в сумме 3000 грн. А после перерасчета, прописанного в Порядке № 100, и отнесения к месяцам, в которых она будет учитываться, ее общая сумма изменилась (1100 + 1050 + 1100 = 3250 (грн)).

То есть сумма начисленной и сумма распределенной премии могут отличаться как в большую, так и в меньшую сторону.

Но ничего дотягивать и срезать здесь не нужно.

Почему так? Потому что КМУ предлагает нам, по сути, определять сумму премии в расчете на 1 рабочий день, используя показатели периода, за который она начислена, и умножать на количество рабочих дней другого периода (месяца).

Поэтому не удивляйтесь, если у вас суммы до и после распределения не совпадут.

Внимание! Для распределения премий (других поощрительных выплат) не имеет значения, попадает ли месяц начисления такой выплаты в расчетный период для исчисления среднедневной зарплаты.

Например, если бы в вышеприведенном примере работник отправлялся в командировку в ноябре и расчетным периодом для определения средней были бы сентябрь и октябрь, распределенную часть премии, начисленной за ІІ квартал 2021 года, нужно было бы прибавить к заработку сентября, несмотря на то что премия была начислена еще в июле.

Ну и, кроме того, нужно было бы распределить квартальную премию, начисленную в октябре.

Еще один важный момент. Согласно обновленному Порядку № 100 не только премии за 2 — 12 месяцев подлежат перераспределению, но и суммы ежемесячных премий. Однако если премия начисляется месяц в месяц, то с расчетами можно не заморачиваться. В результате вы получите те же суммы, которые у вас фактически начислены.

А вот с премиями, выплачиваемыми в текущем месяце за предыдущий, придется повозиться.

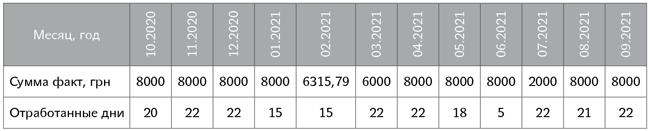

Пример 2. Согласно условиям премирования работникам начисляются ежемесячные премии в текущем месяце по результатам работы в предыдущем месяце. В октябре 2021 года работник идет в ежегодный отпуск. В расчетном периоде (октябрь 2020 года — сентябрь 2021 года) ему начислены ежемесячные премии в размерах, указанных в табл. 1.

Таблица 1. Начисленные премии. Факт

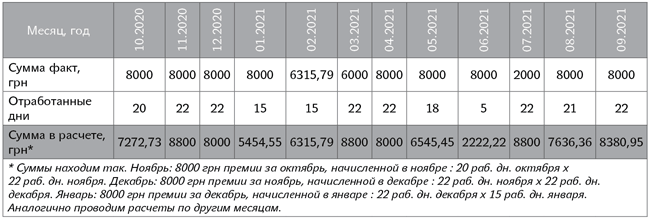

В соответствии с предписаниями обновленного абзаца третьего п. 3 Порядка № 100 ежемесячные премии оставляем в месяцах их начисления. Это плюс. Но есть и минус: пересчет согласно отработанным дням.

Для этого сумму ежемесячной премии делим на количество отработанных рабочих дней месяца, ЗА который она начислена, и умножаем на количество отработанных рабочих дней месяца, В котором она сидит и который приходится на расчетный период.

Например, в сентябре 2020 года работник фактически отработал 22 раб. дн. Ежемесячная премия за этот месяц была начислена в октябре — месяце, который вошел в расчетный период. Октябрь был также отработан полностью (20 раб. дн.).

Сумма сентябрьской премии, которая начислена в октябре и будет участвовать в расчете средней и которую следует прибавить к зарплате октября, составит:

8000 грн : 22 раб. дн. сентября х 20 раб. дн. октября = 7272,73 грн.

Аналогично исчисляем суммы премий за другие месяцы, которые примут участие в расчете средней.

Приведем в табл. 2 пересчитанные суммы месячных премий.

Таблица 2. Премии в расчете

Обратите внимание: в табл. 2 октябрь, ноябрь и декабрь 2020 года отработаны полностью. Но суммы распределенных премий разные. Это не ошибка, а связано с разным количеством рабочих дней, принимающих участие в расчетах.

Резюме. Самые лучшие премии — это ежемесячные премии, выплачиваемые месяц в месяц. Что касается других премий, то они добавляют мороки при расчете средней зарплаты по обновленному Порядку № 100.

Отголоски старых периодов

В п. 2 постановления № 917 указано следующее:

«установить, что работникам, которым в период с 12.12.2020 г. до вступления в силу постановления № 917 исчисление средней заработной платы было осуществлено в соответствии с постановлением КМУ от 09.12.2020 г. № 1213 без учета начисленных в этом периоде премий и выплат по итогам работы за определенный период, в течение трех месяцев после вступления в силу постановления № 917 осуществляется перерасчет средней заработной платы с учетом пункта 3 Порядка исчисления средней заработной платы, утвержденного указанным постановлением».

Что значит сей набор слов? Только одно — не нужно спешить с перерасчетом, а нужно дождаться разъяснений Минэкономики.

Ведь именно это ведомство Кабмин уполномочил предоставлять разъяснения по вопросам исчисления средней заработной платы во всех случаях ее сохранения согласно Порядку № 100 (ср. ).

Из неофициальных разъяснений специалистов Минэкономики можно сделать вывод, что перерасчет коснется только тех работодателей, которые должны были проводить перерасчет согласно предыдущей редакции Порядка № 100 в связи с последующим начислением премий за 2 — 12 месяцев за месяцы расчетного периода, но не делали этого.

Резюме. Если вы рассчитывали среднюю в соответствии с нашими разъяснениями, то с перерасчетом вам не придется заморачиваться.

В любом случае ждем официальных разъяснений. Запрос направлен.