«А» і «Б» сиділи на трубі», або ПДВ у чеку РРО

Закон — один, а чеки різні

Будь-який суб’єкт господарювання, який продає товари (надає послуги) у сфері торгівлі, громадського харчування та послуг, здійснюючи при цьому розрахункові операції в готівковій і безготівковій формі (із застосуванням платіжних карток, платіжних чеків, жетонів тощо), зобов’язаний виконувати всі вимоги Закону про РРО.

Одна з таких вимог (див. п. 2 ст. 3 зазначеного Закону) полягає в необхідності видати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, розрахунковий документ установленої форми і змісту на повну суму проведеної операції.

Форму та зміст розрахункових документів установлює Мінфін (ст. 8 Закону про РРО).

Власне сам Закон про РРО не містить жодних особливостей виконання цієї вимоги залежно від ПДВ-статусу суб’єкта (платник/неплатник ПДВ), а також від категорії товарів/послуг, які реалізуються (оподатковувані ПДВ / звільнені від оподаткування / не є об’єктом оподаткування). Відмінності регламентовані підзаконними документами.

І в першу чергу — Положенням № 13*.

Вивчаємо подзаконку

Згідно з п. 2 розд. ІІ Положення № 13 обов’язковими реквізитами фіскального касового чека, окрім інших, є:

— для СГ, зареєстрованих платниками ПДВ, — індивідуальний податковий номер, який надається згідно з ПКУ, перед ним друкуються великі літери «ПН» (рядок 4);

— для СГ, неплатників ПДВ, — податковий номер або серія та номер паспорта/номер ID-картки (для фізичних осіб, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків (РНОКПП)), перед ним друкуються великі літери «ІД» (рядок 5).

Що є податковим номером платника податку, дізнаємося з роз’яснення в категорії 116.13 ЗІР (zir.tax.gov.ua/main/bz/search/?src=ques). Це:

1) код за ЄДРПОУ — для юросіб — резидентів і відокремлених підрозділів юросіб — резидентів і нерезидентів;

2) РНОКПП — для фізичних осіб (окрім відмовників від цього номера, про яких ішла мова вище);

3) реєстраційний (обліковий) номер платника податків — для особливих платників на кшталт уповноважених осіб договорів про спільну діяльність, управителів майна і т. п.

Проте це ще не все. Положення № 13 пропонує зазначати у чеку назву товару (послуги), вартість, буквене позначення ставки ПДВ (рядок 10), не обмежуючись при цьому тільки платниками цього податку.

Зазначимо також, що рядок 10 фіскального чека повторюється відповідно до кількості різних найменувань товарів (послуг), які оплачені за одним касовим чеком (п. 3 розд. ІІ Положення № 13).

Таким чином, буквене позначення ставки ПДВ повинні зазначати у чеку усі суб’єкти господарювання — і платники, і неплатники ПДВ — у кожному рядку поряд із назвою товару (послуги).

Рядки 11 — 18 (тут наводять так звані карткові реквізити) і рядок 19 (форма оплати) зараз не суттєві. Переходимо відразу до підсумкового рядка 20, де вказують загальну вартість придбаних товарів (отриманих послуг) у межах чека, перед якою друкується слово «СУМА» або «УСЬОГО». Цей рядок — теж для всіх.

І нарешті, додаткове застереження для платників ПДВ. Вони повинні окремим рядком зазначати у чеку буквене позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за усіма зазначеними у чеку товарами (послугами), на початку рядка друкуються великі літери «ПДВ» (рядок 21). Цей рядок фіскального чека повторюється відповідно до кількості податкових груп із різними ставками ПДВ.

Дозволяється не друкувати рядки за податковими групами, якщо сума ПДВ дорівнює нулю (п. 7 розд. ІІ Положення № 13).

Ось, власне, й усе. Залишилося з’ясувати, про які ж такі «А» і «Б» йде мова в назві статті.

Ставка ПДВ: якою літерою позначати?

Для неплатників ПДВ. Головний висновок ми вже зробили. Повторимо його: суб’єкт господарювання, навіть не будучи платником ПДВ, буквене позначення ставки ПДВ праворуч від надрукованої вартості товару (послуги) у чеку повинен зазначати обов’язково. Для чого?

Незрозуміло. Але нехай буде. Воно ж їсти не просить. ☺

Як це правильно зробити? Передусім нагадаємо, що будь-який РРО програмується так, щоб забезпечувати розрахунок сум ПДВ за декількома позиціями: за ставками 20, 14, 7 і 0 %, а також операції, звільнені від оподаткування, і операції, які не є об’єктом оподаткування, — з відповідним буквеним позначенням кожної з позицій (А, Б, В, Г і т. д.).

Так прописано у Вимогах щодо реалізації фіскальних функцій РРО для різних сфер застосування, затверджених постановою КМУ від 18.02.2002 № 199.

Так от, суб’єктам підприємницької діяльності, які не є платниками ПДВ, податківці свого часу радили (див. лист ДПАУ від 06.01.2000 № 144/7/23-3117) програмувати в касових апаратах ставку цього податку за податковою групою «Операції, звільнені від оподаткування» (буквене позначення «D»). Проте якщо ви для цього скористаєтеся якою-небудь іншою буквою (Х, Н і т. п.) або цією ж, але написаною кирилицею («Д»), вважаємо, нічого страшного не станеться. Адже хоча б якоїсь регламентації з цього питання не існує.

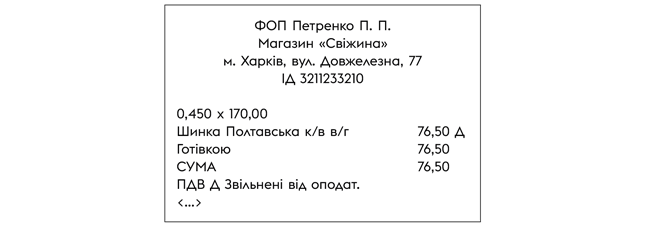

А що далі? Чи треба неплатникам ПДВ наводити у чеку ще й рядок 21? Положення № 13 чітко передбачає, що цей рядок є обов’язковим тільки для платників ПДВ (див. вище). Тому дозвольте це питання вважати закритим. А для засвоєння усього сказаного наведемо на рис. 1 фрагмент умовного фіскального чека, який повинен формувати на своєму РРО неплатник ПДВ (скажімо, ФОП на ЄП групи 3 за ставкою 5 %).

Рис. 1. Фрагмент фіскального чека неплатника ПДВ

Зверніть увагу! Наводити останній рядок Положення № 13 НЕ вимагає. Але якщо вам так буде спокійніше, а перевіряючим зрозуміліше, то це цілком можна зробити. Адже розрахункові документи РРО/ПРРО можуть містити інші дані, зміст яких нічим не обмежується (п. 5 розд. І Положення № 13).

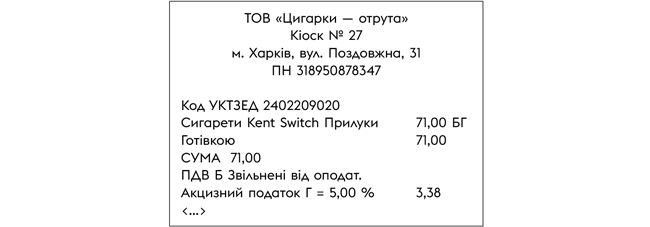

Для платника ПДВ — пільговика. Як ідеальний приклад такого суб’єкта господарювання візьмемо платника ПДВ — юрособу. Для спрощення умовимося, що він торгує тільки тими тютюновими виробами, які з 01.01.2022 стали звільненими від оподаткування. Незважаючи на це, він як був, так і залишився платником ПДВ, який тепер продає тільки пільговані товари. Як бути йому далі?

Відповідь очевидна: він повинен перепрограмувати РРО так, щоб замість ставки ПДВ 20 %, яка застосовувалася раніше (зазвичай у чеку її позначають буквою «А»), тепер усі пільговані товари позначалися літерою Д (як і для неплатника ПДВ — див. вище). Ну або Б, або будь-якою іншою.

Тоді, оскільки сума ПДВ у будь-якому чеку такого СГ дорівнюватиме нулю, його чек матиме майже такий же вигляд, як і в неплатника ПДВ.

Майже такий, оскільки поки сигарети оподатковуватимуться роздрібним акцизом, доведеться зазначати у чеку рядок 22 з буквеним позначенням ставки акцизу (нехай буде Г), розміром ставки і загальною сумою такого податку за усіма зазначеними в чеку товарами (послугами).

Наведемо фрагмент такого чека на рис. 2.

Рис. 2. Фрагмент фіскального чека платника ПДВ — пільговика

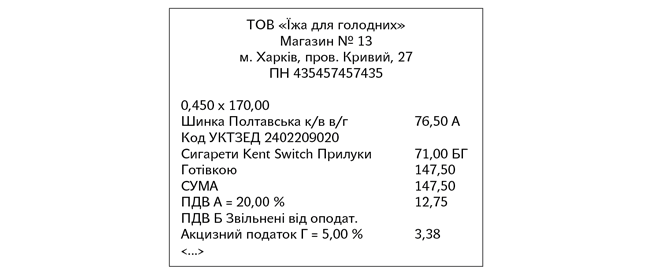

Для звичайного платника ПДВ. Маємо на увазі такого СГ, який одночасно торгує як пільгованими (тими ж сигаретами), так і непільгованими товарами. Тоді він повинен до існуючої раніше податкової групи А (ПДВ за ставкою 20 %) додати ще одну податкову групу, нехай Б (товари, звільнені від оподаткування). І обов’язково наводити в рядку 21 хоча б суму ПДВ за товарами, які оподатковуються за повною ставкою.

А тепер порівняйте наші рекомендації з тими, які наведені у свіженькій консультації з категорії 109.10 ЗІР (zir.tax.gov.ua/main/bz/search/?src=ques). Як роз’яснюють податківці, СГ, які здійснюють операції з постачання тютюнової продукції, але не належать до виробників тютюнових виробів, контрольованих суб’єктів господарювання та імпортерів, у рядках 10, 21 фіскального чека при торгівлі тютюновими виробами з 01.01.2022 відображають:

— назва товару, вартість, буквене позначення ставки ПДВ (окреме для товарів, які звільнені від оподаткування, і окреме для товарів, оподатковуваних ПДВ) (рядок 10);

— окремим рядком буквене позначення ставки ПДВ, розмір ставки ПДВ у відсотках, загальну суму ПДВ за усіма зазначеними у чеку товарами, які оподатковуються ПДВ, на початку рядка друкуються великі літери «ПДВ» (рядок 21).

Наведемо фрагмент такого чека на рис. 3 (на наступній сторінці).

Рис. 3. Фрагмент фіскального чека платника ПДВ

Якщо чек сформували з помилкою

Загальне. У разі відсутності в документі хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення, такий документ не прийматиметься як розрахунковий (абз. 2 п. 3 розд. I Положення № 13).

А це призведе до штрафних санкцій, передбачених для випадку невидачі відповідного розрахункового документа, що підтверджує виконання розрахункової операції. Розмір таких санкцій з 01.01.2022 складає:

— якщо порушення здійснене уперше — 100 % вартості проданих із порушеннями товарів (послуг);

— за кожне наступне порушення — 150 % вартості проданих із порушеннями товарів (послуг) (п. 1 ст. 17 Закону про РРО).

Для неплатників ПДВ. Тут боятися, на нашу думку, нічого. Загальна рекомендація для них, як захиститися від можливих причіпок фіскалів, — наполягати на тому, що незначні недоліки у чеку РРО не викривляють зміст і обсяг розрахункових операцій, тому можуть вважатися тільки помилкою в розрахунковому документі.

Для платників ПДВ. Ця категорія СГ налякана дещо більше. Дехто з них досі не перепрограмував РРО, тому в чеках, як і раніше, вказується ПДВ за ставкою 20 % з усієї вартості проданих товарів, як пільгованих, так і непільгованих.

При цьому такі платники побоюються не лише штрафів згідно із Законом про РРО, а ще і можливих проблем із ПДВ у разі порівняння сум цього податку, зазначених у декларації, із сумами, накопиченими в РРО.

Як вибратися з цієї халепи? Просто не потрібно боятися скласти правильну ПДВ-декларацію, навіть якщо касові чеки (поки що!) містять викривлену інформацію про величину ПДВ.

Власне кажучи, нічого страшного в цьому немає — чеки РРО не є єдиним джерелом інформації про суми ПДВ, що підлягає декларуванню. І якщо через непорозуміння у ваші чеки закралася помилка, повторювати її в податковій звітності було б дуже нерозсудливо. Тому якщо ви вже зареєстрували підсумкові податкові накладні з помилкою — якнайшвидше виправляйте їх.

І ПДВ-декларацію за січень заповнюйте правильно.

А відбиватися від РРО-штрафов можна спробувати так, як ми сказали вище. Тим паче, що суди прогнозовано на вашому боці**.

** Див. за посиланнями: reyestr.court.gov.ua/Review/101854547, reyestr.court.gov.ua/Review/100048980 і reyestr.court.gov.ua/Review/93594638

Вони підкреслюють: санкція п. 1 ст. 17 Закону про РРО передбачає відповідальність саме за невидачу, у паперовому вигляді та/або в електронній формі, відповідного розрахункового документа, що підтверджує виконання розрахункової операції, а не за видачу (роздрукування) розрахункового документа невстановленої форми.

При цьому ті або інші недоліки фіскальних чеків не змінюють установлені факти придбання товарів покупцями у певного продавця, а тому такі чеки підтверджують виконання розрахункових операцій, оскільки дозволяють ідентифікувати продавця товару, вартість придбання, вид товару і т. п.