«А» и «Б» сидели на трубе», или НДС в чеке РРО

Закон — один, а чеки разные

Любой субъект хозяйствования, который продает товары (предоставляет услуги) в сфере торговли, общепита и услуг, осуществляя при этом расчетные операции в наличной и безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т. п.), обязан выполнять все требования Закона об РРО.

Одно из таких требований (см. п. 2 ст. 3 указанного Закона) заключается в необходимости выдать лицу, которое получает или возвращает товар, получает услугу или отказывается от нее, включая те, заказ или оплата которых осуществляется с использованием сети Интернет, расчетный документ установленной формы и содержания на полную сумму проведенной операции.

Форму и содержание расчетных документов устанавливает Минфин (ст. 8 Закона об РРО).

Собственно сам Закон об РРО не содержит никаких особенностей выполнения этого требования в зависимости от НДС-статуса субъекта (плательщик/неплательщик НДС), а также от категории товаров/услуг, которые реализуются (облагаемые НДС / освобождены от налогообложения / не являются объектом налогообложения). Отличия регламентированы подзаконными документами.

И в первую очередь — Положением № 13*.

Изучаем подзаконку

Согласно п. 2 разд. ІІ Положения № 13 обязательными реквизитами фискального кассового чека, кроме прочих, являются:

— для СХ, зарегистрированных плательщиками НДС, — индивидуальный налоговый номер, который предоставляется согласно НКУ, перед ним печатаются большие буквы «ПН» (строка 4);

— для СХ, неплательщиков НДС, — налоговый номер или серия и номер паспорта/номер ID-карточки (для физлиц, которые из-за своих религиозных убеждений отказались от принятия регистрационного номера учетной карточки плательщика налогов (РНУКПН)), перед ним печатаются большие буквы «ІД» (строка 5).

Что является налоговым номером плательщика налога, узнаем из разъяснения в категории 116.13 ЗІР (zir.tax.gov.ua/main/bz/search/?src=ques). Это:

1) код по ЕГРПОУ — для юрлиц — резидентов и обособленных подразделений юрлиц — резидентов и нерезидентов;

2) РНУКПН — для физлиц (кроме отказников от этого номера, о которых шла речь выше);

3) регистрационный (учетный) номер налогоплательщика — для особенных плательщиков типа уполномоченных лиц договоров о совместной деятельности, управителей имущества и т. п.

Однако это еще не все. Положение № 13 предписывает указывать в чеке название товара (услуги), стоимость, буквенное обозначение ставки НДС (строка 10), не ограничиваясь при этом только плательщиками этого налога.

Заметим также, что строка 10 фискального чека повторяется в соответствии с количеством разных наименований товаров (услуг), которые оплачены по одному кассовому чеку (п. 3 разд. ІІ Положения № 13).

Таким образом, буквенное обозначение ставки НДС должны указывать в чеке все субъекты хозяйствования — и плательщики, и неплательщики НДС — в каждой строке рядом с названием товара (услуги).

Строки 11 — 18 (здесь приводят так называемые карточные реквизиты) и строка 19 (форма оплаты) сейчас не существенны. Переходим сразу к итоговой строке 20, где указывают общую стоимость приобретенных товаров (полученных услуг) в пределах чека, перед которой печатается слово «СУМА» или «УСЬОГО». Эта строка — тоже для всех.

И наконец, дополнительное предостережение для плательщиков НДС. Они должны отдельной строкой указать в чеке буквенное обозначение ставки НДС, размер ставки НДС в процентах, общую сумму НДС по всем указанным в чеке товарам (услугам), в начале строки печатаются большие буквы «ПДВ» (строка 21). Эта строка фискального чека повторяется в соответствии с количеством налоговых групп с разными ставками НДС.

Разрешается не печатать строки по налоговым группам, если сумма НДС равна нулю (п. 7 разд. ІІ Положения № 13).

Вот, собственно, и все. Осталось выяснить, о каких же таких «А» и «Б» идет речь в названии статьи.

Ставка НДС: какой буквой обозначать?

Для неплательщиков НДС. Основной вывод мы уже сделали. Повторим его: субъект хозяйствования, даже не будучи плательщиком НДС, буквенное обозначение ставки НДС справа от напечатанной стоимости товара (услуги) в чеке должен указывать обязательно. Для чего?

Непонятно. Но пусть будет. Оно же есть не просит… ☺

Как это правильно сделать? Прежде всего напомним, что любой РРО программируется так, чтобы обеспечивать расчет сумм НДС по нескольким позициям: по ставкам 20, 14, 7 и 0 %, а также операции, освобожденные от налогообложения, и операции, которые не являются объектом налогообложения, — с соответствующим буквенным обозначением каждой из позиций (А, Б, В, Г и т. д.).

Так прописано в Требованиях по реализации фискальных функций РРО для различных сфер применения, утвержденных постановлением КМУ от 18.02.2002 № 199.

Так вот, субъектам предпринимательской деятельности, которые не являются плательщиками НДС, налоговики в свое время советовали (см. письмо ГНАУ от 06.01.2000 № 144/7/23-3117) программировать в кассовых аппаратах ставку этого налога по налоговой группе «Операции, освобожденные от налогообложения» (буквенное обозначение «D»). Однако если вы для этого воспользуетесь какой-либо другой буквой (Х, Н и т. п.) или этой же, но написанной кириллицей («Д»), считаем, ничего страшного не произойдет. Ведь хотя бы какой-то регламентации по этому вопросу не существует.

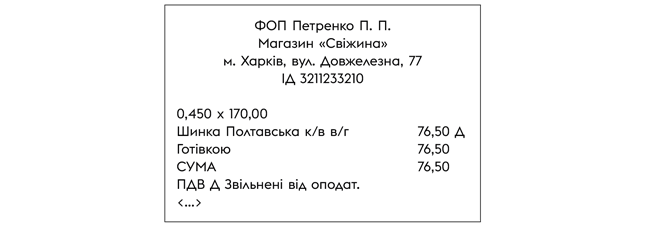

А что дальше? Нужно ли неплательщикам НДС приводить в чеке еще и строку 21? Положение № 13 четко предусматривает, что эта строка является обязательной только для плательщиков НДС (см. выше). Поэтому позвольте этот вопрос считать закрытым. А для усвоения всего сказанного приведем на рис. 1 фрагмент условного фискального чека, который должен формировать на своем РРО неплательщик НДС (скажем, ФЛП на ЕН группы 3 по ставке 5 %).

Рис. 1. Фрагмент фискального чека неплательщика НДС

Обратите внимание! Приводить последнюю строку Положение № 13 НЕ требует. Но если вам так будет спокойнее, а проверяющим понятнее, то это вполне можно сделать. Ведь расчетные документы РРО/ПРРО могут содержать другие данные, содержание которых ничем не ограничивается (п. 5 разд. І Положения № 13).

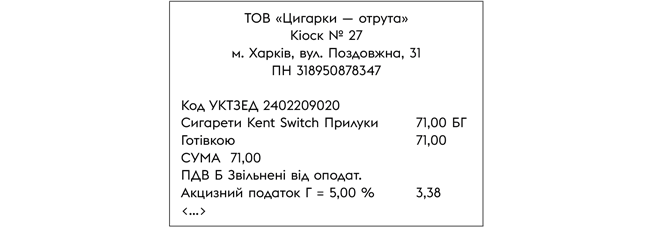

Для плательщика НДС — льготника. Как идеальный пример такого субъекта хозяйствования возьмем юрлицо — плательщика НДС. Для упрощения условимся, что оно торгует только теми табачными изделиями, которые с 01.01.2022 стали освобожденными от налогообложения. Несмотря на это, оно как было, так и осталось плательщиком НДС, который теперь продает только льготируемые товары. Как быть ему дальше?

Ответ очевиден: он должен перепрограммировать РРО так, чтобы вместо ставки НДС 20 %, которая применялась раньше (обычно в чеке ее помечают буквой «А»), теперь все льготируемые товары обозначались буквой Д (как и для неплательщика НДС — см. выше). Ну или Б, или любой другой.

Тогда, поскольку сумма НДС в любом чеке такого СХ будет равна нулю, его чек будет иметь почти такой же вид, как и у неплательщика НДС.

Почти такой, потому что пока сигареты будут облагаться розничным акцизом, придется указывать в чеке строку 22 с буквенным обозначением ставки акциза (пусть будет Г), размером ставки и общей суммой такого налога по всем указанным в чеке товарам (услугам).

Приведем фрагмент такого чека на рис. 2.

Рис. 2. Фрагмент фискального чека плательщика НДС — льготника

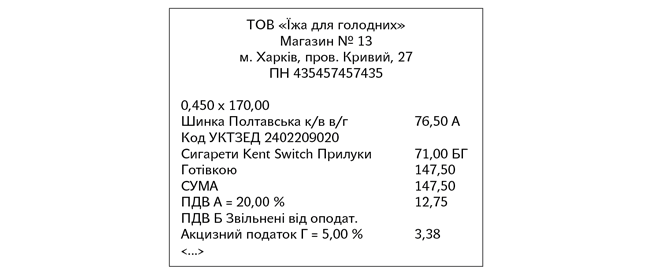

Для обычного плательщика НДС. Имеем в виду такого СХ, который одновременно торгует как льготируемыми (теми же сигаретами), так и нельготируемыми товарами. Тогда он должен к существующей ранее налоговой группе А (НДС по ставке 20 %) добавить еще одну налоговую группу, пусть Б (товары, освобожденные от налогообложения). И обязательно приводить в строке 21 хотя бы сумму НДС по товарам, которые облагаются налогами по полной ставке.

А теперь сравните наши рекомендации с теми, которые приведены в свеженькой консультации из категории 109.10 ЗІР (zir.tax.gov.ua/main/bz/search/?src=ques). Как разъясняют налоговики, СХ, которые осуществляют операции по поставке табачной продукции, но не относятся к производителям табачных изделий, контролируемым субъектам хозяйствования и импортерам, в строках 10, 21 фискального чека при торговле табачными изделиями с 01.01.2022 отражают:

— название товара, стоимость, буквенное обозначение ставки НДС (отдельное для товаров, которые освобождены от налогообложения, и отдельное для товаров, облагаемых НДС) (строка 10);

— отдельной строкой буквенное обозначение ставки НДС, размер ставки НДС в процентах, общую сумму НДС по всем указанным в чеке товарам, которые облагаются НДС, в начале строки печатаются большие буквы «ПДВ» (строка 21).

Приведем фрагмент такого чека на рис. 3 (на следующей странице).

Рис. 3. Фрагмент фискального чека плательщика НДС

Если чек сформировали с ошибкой

Общее. В случае отсутствия в документе хотя бы одного из обязательных реквизитов, а также несоблюдения сферы его назначения, такой документ не будет приниматься как расчетный (абз. 2 п. 3 разд. I Положения № 13).

А это приведет к штрафным санкциям, предусмотренным для случая невыдачи соответствующего расчетного документа, подтверждающего выполнение расчетной операции. Размер таких санкций с 01.01.2022 составляет:

— если нарушение совершено впервые — 100 % стоимости проданных с нарушениями товаров (услуг);

— за каждое следующее нарушение — 150 % стоимости проданных с нарушениями товаров (услуг) (п. 1 ст. 17 Закона об РРО).

Для неплательщиков НДС. Здесь бояться, по нашему мнению, нечего. Общая рекомендация для них, как защититься от возможных придирок фискалов, — настаивать на том, что незначительные недостатки в чеке РРО не искажают содержание и объем расчетных операций, поэтому могут считаться только ошибкой в расчетном документе.

Для плательщиков НДС. Эта категория СХ напугана немного больше. Кое-кто из них до сих пор не перепрограммировал РРО, поэтому в чеках, как и раньше, указывается НДС по ставке 20 % со всей стоимости проданных товаров, как льготируемых, так и нельготируемых.

При этом такие плательщики побаиваются не только штрафов по Закону об РРО, а еще и возможных проблем с НДС в случае сравнения сумм этого налога, указанных в декларации, с суммами, накопленными в РРО.

Как выбраться из этой переделки? Просто не надо бояться составить правильную НДС-декларацию, даже если кассовые чеки (пока что!) содержат искаженную информацию о величине НДС.

Собственно говоря, ничего страшного в этом нет — чеки РРО не являются единственным источником информации о суммах подлежащего декларированию НДС. И если по недоразумению в ваши чеки закралась ошибка, повторять ее в налоговой отчетности было бы весьма неблагоразумно. Поэтому если вы уже зарегистрировали итоговые налоговые накладные с ошибкой — как можно быстрее исправляйте их.

И НДС-декларацию за январь заполняйте правильно.

А отбиваться от РРО-штрафов можно попробовать так, как мы сказали выше. Тем более, что суды прогнозируемо на вашей стороне**.

** См. по ссылкам: reyestr.court.gov.ua/Review/101854547, reyestr.court.gov.ua/Review/100048980 и reyestr.court.gov.ua/Review/93594638

Они подчеркивают: санкция п. 1 ст. 17 Закона об РРО предусматривает ответственность именно за невыдачу, в бумажном виде и/или в электронной форме, соответствующего расчетного документа, подтверждающего выполнение расчетной операции, а не за выдачу (распечатку) расчетного документа неустановленной формы.

При этом те или другие недостатки фискальных чеков не изменяют установленные факты приобретения товаров покупателями у определенного продавца, а потому такие чеки подтверждают выполнение расчетных операций, поскольку позволяют идентифицировать продавца товара, стоимость покупки, вид товара и т. п.