Як заповнити нову декларацію єдиноподатника за 2021 рік?

1 За формою декларації в редакції наказу Мінфіну від 09.12.2020 № 752.

Хто подає деку єдиноподатника за 2021 рік?

Ті ФОП, які у 2021 році:

1) весь рік пропрацювали на спрощенці;

2) спочатку були на загальній системі, а потім перейшли на спрощенку (у т. ч. після ФОП-реєстрації «зайшли» в групи 1, 2). Або після ФОП-реєстрації всередині року відразу «зайшли» в групу 3 спрощенки.

ФОП, які у 2021 році навпаки перейшли зі спрощенки на загальну систему, зобов’язані були подати деку єдиноподатника за підсумками останнього кварталу роботи на спрощенці (навіть групи 1 і 2 — п.п. 296.5.1 ПКУ). А річну деку вони вже не подають.

Ті, хто знявся з реєстрації «всередині» року, теж повинні були «відстрілятися» за підсумками кварталу розреєстрації2. Щодо року подавати деку єдиноподатника їм додатково не треба.

2 Деталі знайдете в статті «Game over», або Декларація єдиноподатника, який прощається зі спрощенкою» (журнал «Бухгалтер 911», 2021, № 17).

Коли дедлайн?

У 2022 році граничний строк подання деки єдиноподатника:

— у групи 3 — 09.02.2022 (включно);

— у груп 1 і 2 — 01.03.2022 (включно).

На якому бланку звітуємо за 2021 рік?

Бланк декларації — новий, затверджений наказом № 752.

Зверніть увагу: якщо ви звітуватимете в електронному вигляді, то побачите два звіти: один з них призначений для єдиноподатників групи 3 (ідентифікатор електронної форми F0103307), а другий — для груп 1 і 2 (ідентифікатор електронної форми F0103405).

Будьте уважні, не переплутайте ці звіти!

Якщо ж плутанина вже сталася, не хвилюйтеся — штрафувати вас не будуть. Але звіт усе-таки доведеться перездати на бланку з правильним ідентифікатором. При цьому, щоб ваші зобов’язання не почали двоїтися, помилково подану деку потрібно анулювати. Як це зробити?

Якщо встигаєте до граничного строку подання декларації (див. вище), подайте її з типом «Звітна нова». Якщо не встигаєте — подайте її з типом «Уточнююча». Ваше завдання при цьому зазначити нульові показники діяльності3. Не зайвим при цьому буде пояснити в полі «Зміст доповнення» сенс своїх дій.

3 Див. роз’яснення в частині внесення уточнень до декларації єдиноподатника в категорії 107.01.07 ЗІР (zir.tax.gov.ua/main/bz/search/?src=ques, zir.tax.gov.ua/main/bz/search/?src=ques).

Що змінилося в бланку декларації єдиноподатника?

Найважливіше — тепер замість двох звітів (дека єдиноподатника і форма № Д5 з ЄСВ) треба подати один-єдиний звіт — деку єдиноподатника, до якої «прикрутили» ЄСВ-додаток 14.

4 Про те, як його заповнити, ви вже могли прочитати в статті «Як ФОП-єдиноподатнику відзвітувати з ЄСВ за 2021 рік» (журнал «Бухгалтер 911», 2022, № 1-2).

А ось саме наповнення деки не змінилося взагалі. Косметичні правки внесли тільки в титулку. Їх небагато.

Звіт, як завжди, подаємо з типом «Звітна».

Тип «Довідково» нам зараз не потрібний. Його використовують ті ФОП, які хочуть отримати довідку про доходи за місяць, виходять на пенсію або претендують на отримання лікарняних чи декретних.

В останньому випадку тип «Довідково» вказується разом з типом «Звітна» (а в полі 2 титулки зазначаємо номер місяця від «1» до «12», у якому ФОП вийшов на пенсію або захворів / вийшов у декрет).

Також у титулці з’явилося нове поле 8. У ньому ставлять відмітку тільки ті ФОП, які вирішили знятися з держреєстрації або перейти на загальну систему. У деці за 2021 рік ці поля заповнюють тільки єдиноподатники, які знялися з держреєстрації в IV кварталі 2021 року або перейшли на загальну систему з 01.01.2022.

Поле 9 не змінювалося. Тут, як і раніше, зазначаємо максимальну кількість працівників у ФОП. Якщо працівників не було взагалі, ставимо прочерк або 0 (або залишаємо поле порожнім в електронній деці).

Пам’ятайте, що в полі 9 не обліковуються працівники, які перебувають у декреті, у відпустці для догляду за дитиною до 3 (6) років і мобілізовані, а також громадяни, що виконують для ФОП роботи (послуги) за цивільно-правовими договорами.

У полі 10 титулки ми, як і раніше, зазначаємо тільки ті види діяльності, якими ФОП фактично займався у 2021 році.

Важливо! Не заплутайтеся! У полі 7 додатка 1 з ЄСВ ми зазначаємо не фактичні види діяльності ФОП у 2021 році, а його основний КВЕД згідно з ЄДР (який зазначався першим у заяві на держреєстрацію ФОП).

В іншому сама «начинка» деки єдиноплодатника залишилася колишньою. Тому заповнюємо її, як завжди. У ній з’явилося лише нове поле 21, у якому відображаємо річну суму ЄСВ. А дані до нього переносимо з додатка 1 до деки.

Як заповнити деку єдиноподатника групи 1 за 2021 рік?

У групі 1 є нюанси. Річ у тому, що єдиноподатники груп 1 і 2 зазначають у розділі «Щомісячні авансові внески» свою ставку ЄП х 3. Неважливо, як вони платять ЄП (щомісячно, наперед за квартал чи за рік) — зазначають вони саме ту суму ЄП, яка підлягає сплаті за квартал згідно із законом.

Якщо ж у якомусь місяці ФОП був звільнений від ЄП у зв’язку з відпусткою або лікарняним, то ЄП за цей місяць (місяці) в деці не показуємо.

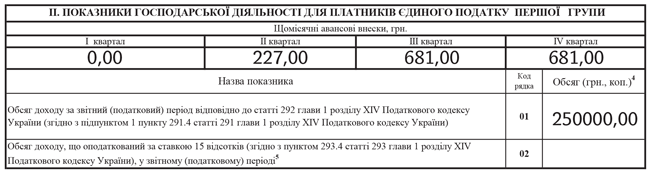

І оскільки єдиноподатники групи 1 були звільнені від ЄП у січні — травні 2021 року, ЄП за I квартал у них = 0, за II квартал — одна місячна ставка ЄП5 (за червень). За III і IV квартали — по три місячні ставки ЄП. Наведемо приклад для максимальної ставки 227 грн. Припустимо, річний дохід ФОП становить 250 тис. грн.

5 ФОП бере конкретну ставку ЄП для себе зі свого місцевого рішення. За ПКУ її максимальний розмір для групи 1 для 2021 року становив 227 грн.

Як показати в деці перевищення доходу?

Деку єдиноподатника заповнюємо наростаючим підсумком з 01.01.2021. Дані про доходи для її заповнення беремо з Регістру довільної форми, до якого ФОП зобов’язаний щомісячно записувати свій дохід.

Якщо річний дохід не «виліз» за межу, то показуємо його в рядках 01, 03 або 05/06 деки. Якщо ж «виліз», то дохід у межах ліміту показуємо в рядках 01, 03, 05/06 деки, а «вершок» доходу — у рядках 02, 04 або 07 деки.

До речі, з «вершка» не забудьте сплатити ЄП за ставкою 15 %.

Межа доходу в єдиноподатників у 2021 році: група 1 ≤ 1 млн 2 тис. грн, група 2 ≤ 5 млн 4 тис. грн, група 3 ≤ 7 млн 2 тис. грн.

І зверніть увагу! Дохід рахується наростаючим підсумком з початку року. Якщо протягом року ФОП змінював групу спрощенки, припустимо, спочатку працював у групі 1, потім перейшов до групи 2, а потім — до групи 3, то це не означає, що в першій групі він міг заробити 1 млн 2 тис. грн, у другій — ще 5 млн 4 тис. грн, а в третій — ще 7 млн 2 тис. грн. Зовсім ні! Дохід, зароблений з початку року в попередній групі, теж включається в розрахунок.

Наприклад, якщо в 2021 році єдиноподатник групи 2 заробив 6 млн грн (тобто перевищив межу), то він міг з наступного кварталу перейти до групи 3 і до кінця року заробити там не більше 1 млн 2 тис. грн. Щоб у результаті вийшло не більше 7 млн 2 тис. грн. Інакше йому доведеться розпрощатися зі спрощенкою.

На цьому, власне, все. Про заповнення ЄСВ-додатка ми вже розповідали в попередньому номері журналу.