Как заполнить новую декларацию единоналожника за 2021 год?

1 По форме декларации в редакции приказа Минфина от 09.12.2020 № 752.

Кто подает деку единоналожника за 2021 год?

Те ФЛП, которые в 2021 году:

1) весь год проработали на упрощенке;

2) сначала были на общей системе, а затем перешли на упрощенку (в т. ч. после ФЛП-регистрации «зашли» в группы 1, 2). Или после ФЛП-регистрации внутри года сразу «зашли» в группу 3 упрощенки.

ФЛП, которые в 2021 году наоборот перешли с упрощенки на общую систему, обязаны были подать деку единоналожника по итогам последнего квартала работы на упрощенке (даже группы 1 и 2 — п.п. 296.5.1 НКУ). А годовую деку они уже не подают.

Те, кто снялся с регистрации «внутри» года, тоже должны были «отстреляться» по итогам квартала разрегистрации2. По году подавать деку единоналожника им дополнительно не нужно.

2 Детали найдете в статье «Game over», или Декларация единоналожника, который прощается с упрощенкой» (журнал «Бухгалтер 911», 2021, № 17).

Когда дедлайн?

В 2022 году предельный срок подачи деки единоналожника:

— у группы 3 — 09.02.2022 (включительно);

— у групп 1 и 2 — 01.03.2022 (включительно).

На каком бланке отчитываемся за 2021 год?

Бланк декларации — новый, утвержденный приказом № 752.

Обратите внимание: если вы будете отчитываться в электронном виде, то увидите два отчета: один из них предназначен для единоналожников группы 3 (идентификатор электронной формы F0103307), а второй — для групп 1 и 2 (идентификатор электронной формы F0103405).

Будьте внимательны, не перепутайте эти отчеты!

Если же путаница уже произошла, не волнуйтесь, штрафовать вас не будут. Но отчет все-таки придется пересдать на бланке с правильным идентификатором. При этом, чтобы ваши обязательства не задвоились, ошибочно поданную деку надо аннулировать. Как это сделать?

Если успеваете до предельного срока подачи декларации (см. выше), подайте ее с типом «Звітна нова». Если не успеваете — подайте ее с типом «Уточнююча». Ваша задача при этом указать нулевые показатели деятельности3. Не лишним при этом будет пояснить в поле «Зміст доповнення» смысл своих действий.

3 См. разъяснения по части внесения уточнений в декларацию единоналожника в категории 107.01.07 ЗІР (zir.tax.gov.ua/main/bz/search/?src=ques, zir.tax.gov.ua/main/bz/search/?src=ques).

Что изменилось в бланке декларации единоналожника?

Самое важное — теперь вместо двух отчетов (дека единоналожника и форма № Д5 по ЕСВ) нужно подать один-единственный отчет — деку единоналожника, к которой «прикрутили» ЕСВ-приложение 14.

4 О том, как его заполнить, вы уже могли прочесть в статье «Как ФЛП-единоналожнику отчитаться по ЕСВ за 2021 год» (журнал «Бухгалтер 911», 2022, № 1-2).

А вот само наполнение деки не изменилось вообще. Косметические правки внесли только в титулку. Их немного.

Отчет, как всегда, подаем с типом «Звітна».

Тип «Довідково» нам сейчас не нужен. Его используют те ФЛП, которые хотят получить справку о доходах за месяц, выходят на пенсию или претендуют на получение больничных или декретных.

В последнем случае тип «Довідково» указывается наряду с типом «Звітна» (а в поле 2 титулки указываем номер месяца от «1» до «12», в котором ФЛП вышел на пенсию или заболел / ушел в декрет).

Также в титулке появилось новое поле 8. В нем ставят отметку только те ФЛП, которые решили сняться с госрегистрации или перейти на общую систему. В деке за 2021 год эти поля заполняют только единоналожники, которые снялись с госрегистрации в IV квартале 2021 года или перешли на общую систему с 01.01.2022.

Поле 9 не менялось. Тут, как и раньше, указываем максимальное количество работников у ФЛП. Если работников не было вообще, ставим прочерк или 0 (или оставляем поле пустым в электронной деке).

Помните, что в поле 9 не учитываются работники, которые находятся в декрете, в отпуске для ухода за ребенком до 3 (6) лет и мобилизованные, а также граждане, выполняющие для ФЛП работы (услуги) по гражданско-правовым договорам.

В поле 10 титулки мы, как и раньше, указываем только те виды деятельности, которыми ФЛП фактически занимался в 2021 году.

Важно! Не запутайтесь! В поле 7 приложения 1 по ЕСВ мы указываем не фактические виды деятельности ФЛП в 2021 году, а его основной КВЭД согласно ЕГР (который указывался первым в заявлении на госрегистрацию ФЛП).

В остальном сама «начинка» деки единоналожника осталась прежней. Поэтому заполняем ее, как обычно. В ней появилось лишь новое поле 21, в котором отражаем годовую сумму ЕСВ. А данные в него переносим из приложения 1 к деке.

Как заполнить деку единоналожника группы 1 за 2021 год?

В группе 1 есть нюансы. Дело в том, что единоналожники групп 1 и 2 указывают в разделе «Ежемесячные авансовые взносы» свою ставку ЕН х 3. Неважно, как они платят ЕН (помесячно, наперед за квартал или за год) — указывают они именно ту сумму ЕН, которая подлежит уплате за квартал согласно закону.

Если же в каком-то месяце ФЛП был освобожден от ЕН в связи с отпуском или больничным, то ЕН за этот месяц (месяцы) в деке не показываем.

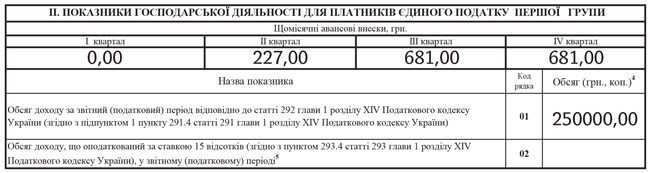

И поскольку единоналожники группы 1 были освобождены от ЕН в январе — мае 2021 года, ЕН за I квартал у них = 0, за II квартал — одна месячная ставка ЕН5 (за июнь). За III и IV кварталы — по три месячные ставки ЕН. Приведем пример для максимальной ставки 227 грн. Допустим, годовой доход ФЛП составил 250 тыс. грн.

5 ФЛП берет конкретную ставку ЕН для себя из своего местного решения. По НКУ ее максимальный размер для группы 1 для 2021 года составлял 227 грн.

Как показать в деке превышение дохода?

Деку единоналожника заполняем нарастающим итогом с 01.01.2021. Данные о доходах для ее заполнения берем из Регистра произвольной формы, в который ФЛП обязан ежемесячно записывать свой доход.

Если годовой доход не «вылез» за предел, то показываем его в строках 01, 03 или 05/06 деки. Если же «вылез», то доход в пределах лимита показываем в строках 01, 03, 05/06 деки, а «вершок» дохода — в строках 02, 04 или 07 деки.

Кстати, с «вершка» не забудьте уплатить ЕН по ставке 15 %.

Предел дохода у единоналожников в 2021 году: группа 1 ≤ 1 млн 2 тыс. грн; группа 2 ≤ 5 млн 4 тыс. грн; группа 3 ≤ 7 млн 2 тыс. грн.

И обратите внимание! Доход считается нарастающим итогом с начала года. Если в течение года ФЛП менял группу упрощенки, допустим, сначала работал в группе 1, затем перешел в группу 2, а затем — в группу 3, то это не означает, что в первой группе он мог заработать 1 млн 2 тыс. грн, во второй — еще 5 млн 4 тыс. грн, а в третьей — еще 7 млн 2 тыс. грн. Вовсе нет! Доход, заработанный с начала года в предыдущей группе, тоже включается в расчет.

К примеру, если в 2021 году единоналожник группы 2 заработал 6 млн грн (т. е. превысил предел), то он мог со следующего квартала перейти в группу 3 и до конца года заработать там не более 1 млн 2 тыс. грн. Чтобы в итоге получилось не более 7 млн 2 тыс. грн. Иначе ему придется попрощаться с упрощенкой.

На этом, собственно, все. О заполнении ЕСВ-приложения мы уже рассказывали в предыдущем номере журнала.