Акциз за грудень: ну-бо задекларуй!

Автор : Павленко Олексій, податковий експерт журналу "Податки та бухгалтерський облік"

Свята промчали як вітер, прийшов час заповнювати та подавати нову декларацію з акцизного податку за грудень-2016. Сьогодні обговоримо проблеми із заповненням декларації в розрізі новин, що пов’язані з оподаткуванням акцизом операцій з пальним.

Нагадуємо: нову форму «акцизної» декларації Мінфін затвердив ще своїм наказом № 841 від 26.09.2016 р. (див. «Податки та бухгалтерський облік», 2016, № 93, с. 2).

Проте подавати її слід починаючи зі звіту за грудень 2016 року, тобто не пізніше 20 січня 2017 року. Про це податківці заявили в БЗ, категорія 116.07, а головне — у листі ДФСУ від 09.12.2016 р. № 39423/7/99-99-15-03-03-17 (далі — лист № 39423). Такий підхід чітко відповідає п. 46.6 ПКУ.

Отже, які «дивовижні» відкриття підготував нам Мінфін у вищезазначеному наказі, яким, окрім нової форми акцизної декларації, затверджено також і нову редакцію Порядку заповнення та подання декларації акцизного податку (далі — Порядок № 841)? Акцизні новинки фіскали вже виклали в листі № 39423 (ср. 025364200). Проте у подробиці вони особливо не вдавалися, а ось нам доведеться…

Почнемо із загальних моментів.

Загальне

Розділи декларації перейменували, вилучивши звідти розділ «Ґ». Тепер значно «схудлий» розділ з «роздрібного» акцизу значиться під літерою «Д», а розділ «електроенергії» — «Е».

Основні зміни пов’язані з торішніми новинками у сфері справляння «лівопального» акцизу (далі — ЛП-акциз) і системи електронного адміністрування реалізації пального (СЕАРП), а також зі зміною з початку 2016 року ставки для «роздрібного» акцизу з реалізації пального (0,42 євро за літр). Відповідно зазнали змін «пальний» розділ В декларації і «роздрібний» розділ Д (колишній «Ґ»). До розділу В введено новий додаток 11 спеціально для розрахунку ЛП-акцизу. Крім того, для цілей застосування п. 231.10 ПКУ введено новий додаток 9, іменований «Заява про порушення особою, яка реалізує пальне, порядку заповнення та/або порядку реєстрації акцизної накладної/розрахунку коригування». У зв’язку з цим колишній додаток 9 тепер став додатком 10.

А тепер переходимо від загального до окремого.

Додаток 11

До появи нової форми декларації фіскали приписували відображати податкові зобов’язання (ПЗ) з ЛП-акцизу у старій формі декларації за рядком В1 розділу В (призначеним для акцизу з виробників пального) і з обов’язковою розшифровкою цього ПЗ в додатку 1 до декларації (див., наприклад, лист ДФСУ від 20.04.2016 р. № 14178/7/99-99-19-03-03-17).

Тепер же для відображення ЛП-акцизу (у тому числі й виробниками) передбачено спеціальний рядок В2.

Розшифровувати показники цього рядка тепер слід у новому додатку 11 «Розрахунок суми акцизного податку з реалізації пального відповідно до підпункту 213.1.12 пункту 213.1 статті 213 Кодексу» до акцизної декларації (далі — Розрахунок).

Щоб далі ви змогли легше орієнтуватися в наших дослідженнях, рекомендуємо відкрити перед собою форму цього додатка-Розрахунку.

У ньому, як ви бачите, не мало не багато аж цілі 23 графи! Фіскали в листі № 39423, фактично цитуючи п. 2 розділу V Порядку № 841, зазначають, що цей додаток має заповнюватися всіма платниками ЛП-акцизу (юр- і фізособами), уключаючи виробників пального, незалежно від того, чи був у звітному періоді об’єкт оподаткування. Це зрозуміло — адже в алгоритмі заповнення Розрахунку логічно закладена «спадковість» залишків пального на початок/кінець звітного місяця (залишки пального конкретного коду УКТ ЗЕД, що відображаються у гр. 3 Розрахунку, повинні відповідати залишкам з гр. 18 Розрахунку за попередній місяць). Переходимо до заповнення.

У шапці додатка 11 в рядку «Розділ» проставляєте: «В». У рядку «Код операції» — «В2». Під назвою додатка зазначаєте курс грн. до євро на перший день кварталу, до якого входить звітний місяць.

А далі — переходимо до Розрахунку, і тут починаються запитання… Більшість із яких вимагає офіційних (!) роз’яснень.

Найважливіший момент! Зазначимо його із самого початку.

Судячи зі змісту граф Розрахунку і згідно з п. 2 розд. V Порядку № 841 для обчислення ЛП-акцизу повинні враховуватися тільки ті обсяги реалізованого пального, що були проведені через СЕАРП! Зверніть увагу, що у графі 5 Розрахунку, де відображаються «основні» обсяги реалізованого пального, зазначено: «за акцизними накладними, виданими одержувачу пального…», а видати покупцю можна тільки АН, зареєстровані в Єдиному реєстрі акцизних накладних (ЄРАН). Підтверджує наш висновок і п. 2 Порядку № 841 — він приписує в «реалізаційній» графі 5 зазначати відомості про загальні обсяги пального, що «реалізоване за зареєстрованими в ЄРАН акцизними накладними, виданими одержувачу пального, розрахунками коригування до акцизних накладних (на зменшення)*». Більше того, Порядок № 841 приписує в інших «реалізаційних» графах (6 — 10) теж наводити обсяги пального згідно з АН, зареєстрованими в ЄРАН.

* Чому тут передбачено враховувати тільки РК на зменшення (а за отриманими АН тільки РК на збільшення — див. графу 4 додатка), свої припущення висловимо нижче (див. «ліричний відступ»)…

Тобто обсяги будь-яких видів реалізації пального, АН на які (ще) не зареєстровані в ЄРАН, у розрахунку не беруть участі і в Розрахунку не відображаються?!.

Проте такий ліберальний підхід, м’яко кажучи, якось не дуже відповідає ПКУ. Адже п.п. 213.1.12 ПКУ визначає об’єкт оподаткування ЛП-акцизом як операції з реалізації будь-яких обсягів пального понад обсяги:

— отримані від інших платників акцизу, підтверджені АН, зареєстрованими в ЄРАН;

— ввезені до України (підтверджені МД);

— вироблені в Україні, реалізація яких оподатковується згідно з п.п. 213.1.1 ПКУ, підтверджені АН, зареєстрованими в ЄРАН.

Ну і де, даруйте, зазначено, що при обчисленні об’єкта оподаткування ЛП-акцизом зменшуване, тобто обсяги реалізації пального, повинні враховуватися тільки ті, що підтверджені АН, зареєстрованими в ЄРАН?! Не знайдете ви такого і в інших нормах ПКУ (і нормативах, крім як у цьому Порядку).

Дійсно, у п. 231.1 ПКУ зазначено, що при реалізації пального платник зобов’язаний скласти в електронній формі АН і зареєструвати її в ЄРАН. Проте виконати такий обов’язок платнику не завжди дозволяють можливості (у тому числі фінансові), за що й доводиться йому розплачуватися передбаченими у ст. 1202 ПКУ штрафами за несвоєчасну реєстрацію АН в ЄРАН…

Загалом, такі норми Порядку № 841 і форма Розрахунку, що не враховують обсяги реалізації, які ще не провели через СЕАРП (не зареєстрували на них АН), фактично дозволяють платникам при нереєстрації АН зменшувати об’єкт оподаткування ЛП-акцизом і саму суму податку. Тобто закладено принцип: «АН не реєструєш — акциз не платиш». То хіба такий був задум законодавця? Щоправда, з іншого боку, платника «затиснули» штрафами за ст. 1202 ПКУ…

Чи варто заповнювати платнику Розрахунок і декларацію, самостійно збільшуючи собі об’єкт оподаткування на не проведені через ЄРАН обсяги реалізації при такому (який пройшов Мін’юст!) Порядку? Це ви вирішуйте самі. А ми просто нагадаємо п. 46.4 ПКУ: якщо платник вважає, що форма декларації збільшує або зменшує його ПЗ, усупереч нормам ПКУ з такого податку, він має право зазначити цей факт у спеціально відведеному в податковій декларації місці.

Загалом, ситуація патова… Тому до виходу якихось більш-менш виразних роз’яснень або до внесення відповідних змін до ПКУ ми не даємо чітких відповідей щодо заповнення цього нового Розрахунку, особливо в частині його «реалізаційних» граф (5 — 10). Проблем із заповненням «реалізаційних» граф додатка, можливо, не буде тільки в тих платників, у яких були кошти, щоб усі обороти своєчасно проводити через СЕАРП/ЄРАН…

Заповнення граф

Як не крути, а подавати декларацію доведеться за новою формою, тому висловимо свої думки щодо заповнення окремих граф Розрахунку.

|

№ граф |

Рекомендації щодо заповнення |

|

3 |

Відображається обсяг залишків пального за відповідним кодом товарної підкатегорії УКТ ЗЕД, що є на початок звітного місяця (у цій та інших графах Розрахунку всі обсяги пального зазначаються в тис. л, приведених до t 15 °C!). Нехай вас не бентежить виноска, що там стоїть, — дані акта інвентаризації на 1 березня 2016 року повинні були в цій графі відображатися тільки в декларації за березень-2016. Проте оновлену декларацію Мінфін виношував аж 9 місяців ☺☹, так що ця виноска — із серії «приходьте вчора»… А у графі 3 Розрахунку за грудень-2016 ви зазначаєте залишки пального на 1 грудня 2016 року, на які вже вплинули залишки, показані в зазначеному акті інвентаризації (якщо тільки ви його подавали). Причому, як зазначають фіскали в листі № 39423, обсяг залишків пального на початок звітного періоду (у цьому випадку — на 01.12.2016 р.) за відповідним кодом товарної підкатегорії УКТ ЗЕД зазначається за даними СЕАРП. А в подальші звітні періоди залишки пального переносяться з попередньої звітності! Тому до заповнення графи 3 Розрахунку за грудень слід підійти дуже зважено — адже ці залишки по суті будуть «стартовими». У зв’язку з чим нагадаємо, що в консультації в категорії 116.05 БЗ, присвяченій визначенню об’єкта оподаткування ЛП-акцизом (див. «Податки та бухгалтерський облік», 2016, № 82, с. 2), фіскали приписували при обчисленні об’єкта враховувати вхідні АН, датовані звітним місяцем, що були зареєстровані в ЄРАН до граничного строку подання декларації за такий звітний місяць (тобто аж до 20 числа наступного місяця!). Тому вважаємо, що в залишках на 1 грудня мають бути враховані всі залишки пального, що були на цю дату, на які АН (виписані, звичайно, до 1 грудня) постачальники встигли зареєструвати в ЄРАН до дати подання декларації за грудень-2016, тобто аж до 20 січня 2017 року! Якщо у вас багато «вхідних» АН, що запізнюються (за місяці, що передують грудню-2016), то це дозволить вам зекономити деяку суму на ЛП-акцизі… |

|

4 |

Відображаються обсяги отриманого «за місцем діяльності» (?..) пального (у тих же тис. л, приведеного до t 15° C) за АН і РК (на збільшення!). Згідно з Порядком № 841 у цій самій графі зазначаються й обсяги пального, отриманого за імпортними МД. Тобто в цій графі відображається той отриманий у звітному місяці обсяг пального, що був проведений через СЕАРП згідно з АН і РК (але, судячи з усього — тільки збільшуючими РК! — див. п.п. 3 п. 2 розд. V Порядку № 841), датованими звітним місяцем. Ми вже згадали чинну консультацію з БЗ, в якій фіскали приписують при обчисленні об’єкта ЛП-акцизу враховувати вхідні АН, датовані звітним місяцем, що були зареєстровані в ЄРАН до граничного строку подання декларації за такий звітний місяць. На цій підставі ми б радили врахувати максимально всі «вхідні» грудневі АН, що були зареєстровані в ЄРАН — аж до 20 січня 2017 року. Це дозволить зменшити об’єкт ЛП-акцизу. Або взагалі звести його до нуля… |

|

5 |

Відображаються обсяги реалізованого у звітному місяці пального згідно з АН, зареєстрованими в ЄРАН і виданими одержувачам, а також РК до АН (на зменшення!). Як ми зазначили, Порядком № 841 і Розрахунком формально не передбачено відображення в цій графі обсягів реалізації за АН, не зареєстрованими в ЄРАН. І якщо виходити з того, що такі обсяги реалізації тут не відображаються, то відштовхуючись від логіки зазначеної вище консультації з 116.05 БЗ, у графі 5 слід урахувати всі датовані звітним місяцем «реалізаційні» АН (і РК на зменшення!), зареєстровані в ЄРАН до граничного строку подання декларації (наприклад, за грудень-2016 — до 20 січня 2017 року) |

«Ліричний відступ» щодо РК. Тут ми зупинимося, щоб обговорити серйозні питання щодо врахування РК до АН при заповненні граф 4 і 5.

Чому у графі 4 приписано враховувати тільки РК** на збільшення, а у графі 5 — на зменшення? Тобто чому в цих обох графах не приписали враховувати всі види РК (і збільшуючі, і зменшуючі)?

** До речі, у графах 4 і 5 Розрахунку написано «коригувальними акцизними накладними»…☹

Дозволимо собі відгадати, що мали на увазі автори Порядку № 841. «Зменшуючі» РК зобов’язаний реєструвати в ЄРАН одержувач пального, а «збільшуючі» — сам постачальник. Оскільки реєстрація РК призведе в реєструючої його сторони до втрати регліміту (і, як правило, до сплати коштів на СЕА-рахунок), то, мабуть, творці Розрахунку припустили, що такі суми коригування можуть урахуватися при обчисленні об’єкта оподаткування і самої суми ЛП-акцизу в сторони, яка реєструює такі РК, двічі. І внаслідок такого мудрування, можливо, приписали РК до вхідних АН ураховувати тільки збільшуючі, а РК до вихідних («реалізаційних») АН — тільки зменшуючі.

Але давайте перевіримо, чи коректний такий підхід? Перевіряючи за алгоритмом обчислення об’єкта оподаткування ЛП-акцизом, передбаченим Розрахунком, ми дійшли висновку, що цей підхід може перекручувати об’єкт оподаткування. Наприклад, ви отримали згідно із зареєстрованою АН пальне обсягом 3 тис. л, потім постачальник виписує до неї РК на 3 тис. л і ви реєструєте його в ЄРАН, не сплачуючи для цього жодних сум на СЕА-рахунок (адже регліміт на цей обсяг при реєстрації постачальником цієї АН був у вас збільшений). При цьому, заповнюючи за звітний місяць графу 4 Розрахунку, не сторнуєте ці 3 тис. л (адже Порядком № 841 приписано враховувати тільки РК на збільшення) — у результаті маємо завищення «вхідного» обсягу. У свою чергу, неврахування збільшуючих РК у графі 5 призведе до заниження обсягів реалізації.

У принципі, і те, і інше — на користь платникам, але ми б радили вам враховувати при розрахунку всі види РК, принаймні, доки не буде якихось виразних роз’яснень із цього приводу.

|

№ граф |

Рекомендації щодо заповнення |

|

6 — 10 |

Зазначаються обсяги реалізованого пального в тому переліку випадків, коли АН не видаються одержувачам. Там же «під прапором» «реалізації» є і відпуск для власних потреб (графа 8), і списання пального (графи 9 і 10)*. Звичайно, згідно з Порядком № 841 у всіх цих графах відображаються обсяги тільки за умови реєстрації за ними АН** в ЄРАН. Тому є сенс у розумних межах зволікати з реєстрацією таких АН, що не видаються одержувачам. І в такий спосіб можна злегка відрегулювати собі об’єкт оподаткування ЛП-акцизом, але при цьому слід пам’ятати, що штрафи застосовуються за несвоєчасну реєстрацію всіх без винятку АН. Крім того, реєстрація в першу чергу АН, що видаються одержувачам пального (а в останню — що не видаються), «зробить вам честь» і додасть респект від контрагентів |

|

* І хоча такі операції під термін «реалізація» не підпадають, але їх присутність у Розрахунку виглядає логічно. Адже якщо пальне було «на вході», то повинно бути і на «виході». Інакше — завищені залишки і занижений ЛП-акциз. ** До речі, жодним словом не згадані РК до АН на такі види «реалізації». Вважаємо, що їх теж потрібно враховувати, причому, як РК на збільшення, так і на зменшення. |

|

|

11 |

Ця графа називається «Обороти з реалізації пального оподатковувані … задекларовані в колонці 9 додатка 1 до розділу В (код операції В1)». Її заповнюють тільки виробники пального. Вони в ній зазначають обсяги реалізованого у звітному періоді пального власного виробництва, що задекларовані у графі 9 (або графі 10*) додатка 1 до декларації і в рядку В1 (або В12) розділу В декларації (див. п.п. 5 п. 2 розд. V Порядку № 841). Про проблеми із заповненням виробниками рядка В1 декларації читайте нижче. До речі, у Розрахунку чомусь ніде не зазначається/не враховується сума овердрафту для виробників пального (передбачена п. 10 підрозд. 5 розд. ХХ ПКУ). Овердрафт надається у грошовому вигляді, і ці суми, ймовірно, теж повинні б брати участь у розрахунку суми, що підлягає сплаті (хоча б при щоквартальному перерахунку сум овердрафту)… |

|

* Тут зазначають пільговані за акцизом обсяги постачання на експорт. |

|

|

12 |

Основна «ЛП-акцизна» графа — у ній виводиться об’єкт оподаткування ЛП-акцизом (у тис. л). Алгоритм розрахунку простий: усього «реалізовано» (сума граф 5 — 10) мінус «отримано» (графа 4) і мінус «залишок» (графа 3) |

|

13 — 17 |

Показання цих граф — про поповнення залишків пального згідно із заявками, зареєстрованими в ЄРАН (теж у тис. л). Ці графи введено, мабуть, для того, щоб нікому не було нудно, оскільки вони несуть, в основному, довідкове навантаження. У графі 13 зазначається обсяг пального, не реалізованого на початок звітного періоду. Мабуть, показник цієї графи може відрізнятися від показника графи 3 тільки у зв’язку з тим, що на суму залишків, що відображаються у графі 3, вплинули ще й заведені у СЕАРП обсяги пального з акта інвентаризації на 1 березня 2016 року. При заповненні акцизних декларацій за наступні звітні місяці майте на увазі, що показник графи 13 повинен дорівнювати показнику графи 16 Розрахунку за попередній звітний місяць. У графі 14 — яка бере участь далі в розрахунках суми акцизу, що підлягає доплаті — зазначаються обсяги пального, зареєстровані в СЕАРП виключно за заявками на поповнення (коригування) протягом звітного місяця. У графі 15 показуєте суму граф 11 і 12. Тобто, якщо ви — не виробник пального, то в цій графі дублюєте суму з графи 12 (об’єкт ЛП-акцизу). У графах 16 і 17 відображаються обсяг нереалізованого пального і сума акцизу з нього (відповідно) |

|

18 |

Зазначаються обсяги залишків пального на кінець звітного періоду, розраховані за зазначеним там алгоритмом. При розрахунку залишку додається показник графи 15, в якому сидить і сума з графи 12. Тут — усе правильно, інакше за наявності об’єкта оподаткування ЛП-акцизом (показника у графі 12) залишки можуть вийти навіть негативними. Показники цієї графи переносяться до графи 3 Розрахунку за наступний місяць |

|

19 |

Зазначається ставка акцизу (в євро) для конкретного коду пального (з п.п. 215.3.4 ПКУ) |

|

20 |

Відображається сама сума ПЗ за ЛП-акцизом, розрахована шляхом перемножування «єврової» ставки (графа 19), об’єкта (графа 12) і курсу НБУ (гривні до євро) на перший день кварталу (зазначається над таблицею). Показник саме цього рядка є основним і переноситься до рядка В2 розділу В акцизної декларації. Опускаючи вже викладені вище чудасії, зауважимо, що п.п. 8 п. 2 розд. V Порядку № 841 вимагає зазначати в цьому рядку суму ПЗ за ЛП-акцизом: «у гривнях із заокругленням до чотирьох знаків після коми» (?!.). При тому, що розділі В зазначаються суми акцизу у гривнях ☺ |

|

21 |

Приписано показувати залишок суми, сплаченої на СЕА-рахунок і «не освоєної» на початок звітного місяця. Як там зазначено, ця сума повинна відповідати сумі графи 17 Розрахунку за попередній звітний місяць — зверніть на це увагу при складанні наступних декларацій |

|

22 |

Сплачено на СЕА-рахунок у звітному місяці (результат перемножування показників граф 14, 19 і курсу євро на початок кварталу) |

|

23 |

Відображається сума, яка підлягає доплаті, що обчислюється як гр. 20 - гр. 21 - гр. 22, якщо значення вийде більше нуля |

Говорячи про підсумкові графи, хочемо зазначити ще один серйозний, на наш погляд, «прокол» авторів Розрахунку.

Графа 14 згідно з Порядком № 841 повинна враховувати тільки заявки, зареєстровані в СЕАРП у звітному місяці (див. про це вище). Водночас ПКУ дає право реєструвати АН в СЕАРП протягом 15 днів з дати реалізації пального. Тому оформлення заявок (перерахування акцизу) на поповнення обсягів для реєстрації АН звітного місяця, як і сама реєстрація таких «перехідних» АН, цілком законно може здійснюватися в наступному за звітним місяці.

Фіскали врахували цей момент в зазначеній консультації в БЗ 116.08, дозволивши враховувати при розрахунку об’єкта ЛП-акцизу і «перехідні» АН (зареєстровані в наступному місяці). А ось автори додатка 11, схоже, — ні. Тому, якщо дотримуватися викладеного в Порядку № 841 алгоритму заповнення цього додатка, можна дійти до дивовижних результатів.

Загалом, заповнення Розрахунку коштуватиме чималих нервів бухгалтеру… ☹

Сюрпризи для виробників пального

Можна законно недоплачувати акциз? На перший погляд, невинні зміни, унесені Мінфіном до рядка В1 додатка В, можуть привести до цікавих наслідків.

Рядок В1 і у старій, і в новій декларації призначено для виробників пального, і в ньому раніше слід було зазначати «Операції з реалізації вироблених(ої) в Україні підакцизних товарів (продукції)». Попутно нагадаємо, що в рядку В1 раніше приписували відображати і суми ПЗ за ЛП-акцизом.

Згідно ж з новою формою декларації в рядку В1 відображаються «Операції з реалізації виробленого в Україні пального, що підтверджені зареєстрованими акцизними накладними в Єдиному реєстрі акцизних накладних ( підпункт 213.1.1 пункту 213.1 статті 213 розділу VI Кодексу)».

Як-то кажуть, відчуйте різницю!

Виходить, якщо виробник не зміг зареєструвати (скажімо, до граничного терміну подання декларації) АН звітного місяця в ЄРАН, то й оподатковувати такі операції з реалізації виробленого пального акцизом згідно із зазначеним п.п. 213.1.1 ПКУ не потрібно, і відображати ПЗ з таких постачань, не проведених через ЄРАН, у рядку В1 теж не потрібно?!.

Але звідки з ПКУ випливає така ліберальна установка: «не реєструєш АН — акциз не платиш»? Виходить, можна взяти на місяць «кредит» у сумі акцизного податку під 2 % (перший розмір штрафу за несвоєчасну реєстрацію АН за ст. 1202 ПКУ)?

Згідно із зазначеним п.п. 213.1.1 ПКУ об’єктом оподаткування акцизом є операції з реалізації вироблених в Україні підакцизних товарів (продукції). А датою виникнення акцизного ПЗ за такими операціями згідно з п. 216.1 ПКУ є дата реалізації підакцизних товарів (продукції) особою, яка їх виробляє, незалежно від цілей і напрямів подальшого використання таких товарів (продукції), крім випадків, зазначених у ст. 225 і 229 ПКУ.

Як бачимо, немає в цих нормах жодної прив’язки до дати реєстрації АН, оформлених на реалізоване підакцизне пальне, в ЄРАН

У нас є думка, звідки автори нової декларації взяли це нове формулювання в рядку В1 — з п.п. 213.1.12 ПКУ, що визначає об’єкт обкладення ЛП-акцизом. Там як «від’ємник» зазначені обсяги пального, вироблені в Україні, реалізація яких є об’єктом оподаткування відповідно до п.п. 213.1.1 ПКУ, підтверджені АН, зареєстрованими в ЄРАН.

Але, пробачте, ця норма стосується тільки обчислення ЛП-акцизу і ніяк не повинна впливати на звичайний акциз з реалізації пального! Загалом, вважаємо, що виробникам пального краще не звертати увагу на нове формулювання в рядку В1 і відображати в ньому акциз з усього обсягу реалізації звітного місяця, а не тільки з того, що підтверджений зареєстрованими АН. А утім, вирішуйте самі, чи варто ризикувати…

Куди писати «вхідний» акциз? У Порядку № 841 викладено механізм, як обчислювати та відображати в декларації акциз виробникам пального, що сплачують його згідно з п. 217.6 ПКУ з різниці між акцизом «на виході» (за продукцією) і «вхідним» акцизом (за сировиною, використаною для виробництва такої продукції). «Вхідний» акциз за сировиною платник обчислює самостійно — за ставкою, що діє на дату реалізації пального, яке виробили з цієї підакцизної сировини.

Для відображення суми такого «вхідного» акцизу в новій декларації передбачено рядок В11.2. У п.п. 5 п. 5 розд. IV Порядку № 841 зазначено, що для кожного випадку виготовлення пального з використанням підакцизної сировини подається окремий розрахунок згідно з додатком 1 до декларації. Нагадаємо, що в п. 217.6 ПКУ зазначено, що у разі, коли сума «вхідного» акцизу більше акцизу з реалізації, різниця платнику не відшкодовується. Виходячи з цього, у графі 17 додатка 1 ми б радили зазначити всю розрахункову суму «вхідного» акцизу, але до рядка В11.2 декларації переносити суму, що не перевищує суму ПЗ від реалізації продукції з підакцизної сировини (що потрапляє до рядка В1).

«Роздрібний» акциз — декларуємо по-новому

Ми вже згадали, що тепер ПЗ з «роздрібного» акцизу декларуватиметься в розділі «Д» декларації. З розділу видалено розбиття за видами товарів, залишилися тільки загальні суми акцизу, що розбиваються за адміністративно-територіальними одиницями згідно з КОАТУУ. Якщо торговельні точки знаходяться в декількох таких одиницях, які обслуговуються однією податковою, то суми акцизу для кожного коду КОАТУУ зазначатимуться за рядками Д1.1, Д1.2*** тощо (загальна сума податку зазначається за рядком Д1).

*** Рядки Д1.2, Д1.3 тощо у разі необхідності додайте до декларації самостійно (залежно від кількості «теродиниць» з вашими точками).

Розшифровка загальної суми «роздрібного» акцизу за видами оподатковуваних товарів залишилася тільки в додатку 6. Розділ II додатка 6 у зв’язку зі скасуванням з 1 січня 2017 року «роздрібного» акцизу на пальне актуальний тільки для декларації за грудень-2016. Якщо торговельні точки знаходяться в декількох «теродиницях», що обслуговуються однією податковою, то на кожну одиницю (код КОАТУУ) складається окремий додаток 6, підсумкові суми з таких додатків переносяться відповідно до рядків Д1.1, Д1.2 тощо розділу «Д» декларації. У графі 3 розділу I (для алкоголю-тютюну) додатка 6 зазначається загальна сума реалізації з урахуванням ПДВ (але без акцизу). У розділі II оподатковуваний обсяг відповідно зазначається в літрах.

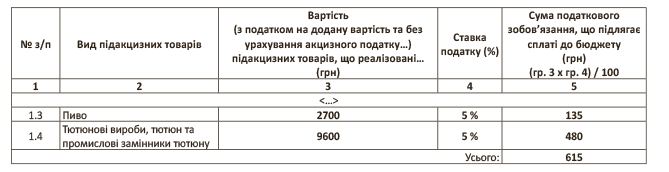

Приклад. Підприємство має торговельні точки у двох районах («теродиницях», які мають різні коди КОАТУУ), що обслуговуються однією податковою інспекцією.

За грудень 2016 року в торговельних точках у розрізі районів реалізовано на загальну суму (з урахуванням ПДВ і «роздрібного» акцизу):

— у районі 1 — пива на 2835 грн., тютюнових виробів на 10080 грн.;

— у районі 2 — пива на 4410 грн., тютюнових виробів на 16380 грн.

Заповнюємо перший Додаток 6, як показано нижче. Зауважте: у верхній частині кожного з Додатків 6 зазначаємо відповідний код КОАТУУ. Крім того, у комірці «Код операції» (перед таблицею) у першому Додатку 6 слід зазначити — «Д1.1», а у другому — «Д1.2», які повинні відповідати розділу Д декларації.

Заповнюємо другий Додаток 6:

Заповнюємо розділ Д декларації:

Передплатити "Податки та бухгалтерський облік"

- Акциз

- /