Як стати платником сільгоспЄП і в чому його переваги

Враховуючи суто сільгоспгалузеву спрямованість, єдиний податок групи 4 на практиці цілком виправдано називають сільськогосподарським (далі — сільгоспЄП). Сільгосппідприємства зі стажем добре пам’ятають, що поточний рік — це вже третій рік його запровадження (з 01.01.2015 р.). І хоча вік ще по суті дитячий, правила його застосування неодноразово змінювались. Проте ви, шановні читачі, після ознайомлення з нашими ґрунтовними публікаціями («Податки та бухгалтерський облік», 2015, № 6, с. 20; 2016, № 24) завжди тримали руку на пульсі, постійно були в курсі подій. Практично ще «гарячими» ми донесли до вас і цьогорічні новації-2017 («Податки та бухгалтерський облік», 2017, № 3), які вже треба застосовувати зі звітності за 2017 рік.

З наближенням звітної кампанії доречно освіжити в пам’яті основні правила застосування сільгоспЄП та звернути увагу на ті, що залишилися в тіні. Пропонуємо зробити це у форматі «запитання — відповідь» (див. таблицю).

Правила застосування ЄП групи 4

|

Запитання |

Відповідь |

|

Хто може бути платником? |

Насамперед відзначимо, що застосування ЄП групи 4 — справа добровільна. Обрати його може суб’єкт господарювання, що дотримується низки вимог: 1) є сільгосптоваровиробником; 2) у якого частка сільгосптоваровиробництва за попередній податковий (звітний) рік дорівнює або перевищує 75 %; 3) який має сільгоспугіддя та/або землі водного фонду внутрішніх водойм (озер, ставків, водосховищ), що перебувають у власності або надані йому в користування, зокрема на умовах оренди. Оскільки в наведеному вище формулюванні п.п. 4 п. 291.4 ПКУ присутні терміни, доречно навести їх поняття, адже без цього подальше висвітлення кола платників сільгоспЄП неможливе. Сільгосптоваровиробником вважається юрособа незалежно від організаційно-правової форми, яка займається виробництвом сільгосппродукції та/або розведенням, вирощуванням і виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах) та її переробкою на власних чи орендованих потужностях, у тому числі з власновиробленої сировини на давальницьких умовах, і здійснює операції з її постачання ( п.п. 14.1.235 ПКУ). |

|

|

За визначенням п.п. 14.1.234 ПКУ сільськогосподарська продукція (сільськогосподарські товари) — це продукція/товари, що підпадають під визначення груп 1 — 24 УКТ ЗЕД, якщо при цьому такі товари (продукція) вирощуються, відгодовуються, виловлюються, збираються, виготовляються, виробляються, переробляються безпосередньо виробником цих товарів (продукції), а також продукти обробки та переробки цих товарів (продукції), якщо вони були придбані або вироблені на власних або орендованих потужностях (площах) для продажу, переробки або внутрішньогосподарського споживання. Частка сільгосптоваровиробництва — питома вага доходу сільгосптоваровиробника, отриманого від реалізації сільгосппродукції власного виробництва та продуктів її переробки, у загальній сумі його доходу, що враховується під час визначення права такого товаровиробника на реєстрацію як платника податку ( п.п. 14.1.262 ПКУ). Наведені визначення термінів мають чітке спрямування — для цілей гл. 1 розд. XIV цьогоКодексу, тобто для порядку справляння саме ЄП групи 4. До речі, питання визначення сільгоспчастки детально розглянуто окремо на с. 12. Увага: під сільгосптоваровиробниками розуміють лише юридичних осіб. Отже, тільки сільгосппідприємства можуть бути платниками сільгоспЄП, приватним підприємцям до когорти цих платників шлях заказано. Пропозиції зробити сільгоспЄП доступним для фермерських господарств без статусу юрособи не пройшли |

|

Хто не може бути платником? |

Коло неплатників сільгоспЄП визначено п. 291.51 ПКУ. До них відносяться сільгосппідприємства, якщо вони підпадають хоча б під одну із зазначених нижче трьох обмежувальних умов (щоправда, в кожній з них є винятки): 1) у яких понад 50 % доходу, отриманого від продажу сільгосппродукції власного виробництва та продуктів її переробки, становить дохід від реалізації декоративних рослин, диких тварин і птахів, хутряних виробів і хутра. Винятки передбачено щодо зрізаних квітів (вирощених на угіддях, які належать сільгосптоваровиробнику на праві власності або надані йому в користування) і продуктів їх переробки та хутрової сировини ( п.п. 291.51.1 ПКУ); 2) підприємства, що провадять діяльність з виробництва підакцизних товарів. Виняток щодо виноматеріалів виноградних (коди згідно з УКТ ЗЕД 2204 29 — 2204 30), вироблених на підприємствах первинного виноробства для підприємств вторинного виноробства, які використовують такі виноматеріали для виробництва готової продукції. Увага! З 01.01.2017 р. передбачено ще один виняток у табу на цей податок. Віднині потрапити до групи 4 ЄП мають право і сільгоспники, що додатково займаються виробництвом електроенергії (когенераційними установками та/або з відновлюваних джерел енергії). Щоправда, за умови, що дохід від її реалізації не перевищує 25 % загального доходу господарства ( п.п. 291.51.2 ПКУ); 3) підприємство станом на 1 січня базового (звітного) року має податковий борг, крім безнадійного податкового боргу, який виник унаслідок дії обставин непереборної сили (форс-мажорних обставин) ( п.п. 291.51.3 ПКУ). Як ми розуміємо, «червоне світло» на шляху до сільгоспЄП вмикає борг з будь-яких видів загальнодержавних та/або місцевих податків та зборів, передбачених ст. 9 та 10 ПКУвідповідно. Борг за ЄСВ не перешкоджає переходу на ЄП, оскільки не вважається податковим боргом. А ось борг за штрафами (РРО, у сфері ЗЕД) — податковий борг. |

|

|

Причому акцентуємо: йдеться про заборгованість саме на 1 січня. А отже, якщо борг виник після 1 січня та наявний (не сплачений) на момент подання декларації (до 20 лютого поточного року), то він не може вважатись перешкодою для обрання або підтвердження статусу платника сільгоспЄП. Водночас звернемо увагу, що такий різновид боргу, як безнадійний з форс-мажорною передісторією виникнення (внаслідок дії обставин непереборної сили), не позбавляє сільгосппідприємство права вибору оподаткування зі сплатою сільгоспЄП. Реорганізовані та новостворені сільгосппідприємства у порядку набуття статусу платника ЄП групи 4 керуються в основному загальними правилами. Щодо нюансів, то вони, відразу скажемо, пов’язані з визначенням ними критерію частки сільгосптоваровиробництва |

|

Від сплати яких податків звільняється платник сільгоспЄП? |

Відповідь очевидна ( п. 297.1 ПКУ): 1) податку на прибуток підприємств; 2) податку на майно (у частині земельного податку), крім земельного податку за земельні ділянки, що не використовуються для ведення сільгосптоваровиробництва; 3) рентної плати за спеціальне використання води. Щодо інших податків і зборів, то їх нарахування, сплата та подання звітності здійснюються у загальному порядку. Увага! З 01.01.2017 р. новим п. 297.4 ПКУ передбачено: дивіденди, що виплачуються платниками ЄП групи 4 власникам корпоративних прав, оподатковуються за правилами, встановленими розд. II і IV цього Кодексу |

|

Що є об’єктом оподаткування? |

Це площа сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) та/або земель водного фонду внутрішніх водойм (озер, ставків, водосховищ), що перебуває у власності сільгосптоваровиробника або надана йому у користування, у тому числі на умовах оренди (абзац перший п. 2921.1 ПКУ). Слід звернути увагу: з 01.01.2017 р. вилучено п. 2921.3 ПКУ, яким раніше було встановлено, зокрема, що підставою для нарахування ЄП платниками групи 4 є дані державного земельного кадастру та/або дані держреєстру майнових прав на нерухоме майно. Отже, об’єктом оподаткування є площа сільгоспугідь та/або земель водного фонду незалежно від факту відображення даних про них у держземкадастрі / реєстрі нерухомості. Застерігаємо: цю новацію в жодному разі не слід розуміти як скасування обов’язкової держреєстрації договорів оренди землі або прав на неї, про що нам доводилося чути. Установлені «земельним» законодавством вимоги щодо правомірності землекористування залишаються незмінними. Пам’ятайте: відповідно до ст. 125 та 126 ЗКУ право власності на земельну ділянку, а також право постійного користування та право оренди земельної ділянки виникають з моменту державної реєстрації цих прав. Таку держреєстрацію здійснюють відповідно до Закону № 1952. |

|

|

Вимога щодо державної реєстрації стосується також і права суборенди земельних ділянок (п. 2 ч. 1 ст. 4 Закону № 1952). На наш погляд, цим виключенням з ПКУ законодавці ставили тільки одну мету — не зменшувати об’єкт оподаткування на площі, що не пройшли наразі з тих чи інших причин процедуру держреєстрації |

|

Чи всі категорії земель сільгосппризначення обкладаються сільгоспЄП? |

Поняття «землі сільськогосподарського призначення» в ПКУ має два визначення. Перше звучить так: це землі, надані для виробництва сільгосппродукції, здійснення сільськогосподарської науково-дослідної та навчальної діяльності, розміщення відповідної виробничої інфраструктури, у тому числі інфраструктури оптових ринків сільгосппродукції, або призначені для цих цілей ( п.п. 14.1.76 ПКУ). Воно ідентичне їх поняттю за п. 1 ст. 22 ЗКУ. Водночас ЗКУ установлено, що до земель сільгосппризначення належать: 1) сільгоспугіддя (рілля, багаторічні насадження, сіножаті, пасовища та перелоги); 2) несільгоспугіддя (господарські шляхи і прогони, полезахисні лісові смуги та інші захисні насадження, крім тих, що віднесені до земель лісогосподарського призначення, землі під господарськими будівлями і дворами, землі під інфраструктурою оптових ринків сільгосппродукції, землі тимчасової консервації тощо) ( п. 2 ст. 22 ЗКУ). Аналогічно до п.п. 14.1.123 ПКУ. Друге надано п.п. 14.1.77 ПКУ: землі сільгосппризначення — це землі, надані для виробництва сільгосппродукції. Керуватись слід саме цим поняттям, адже воно прямого призначення — для цілей гл. 1 розд. XIV цього Кодексу, простіше кажучи — для порядку оподаткування за сільгоспЄП. Не важко помітити, що воно часткового (у ракурсі безпосередньо виробництва продукції) співзвучне з першим. Увага! Така категорія земель сільгоппризначення, як несільгоспугіддя, не є об’єктом оподаткування. Землі під виробничою інфраструктурою (господарські будівлі, двори тощо) оподатковуються в загальному порядку як земельні ділянки, що не використовуються для ведення сільгосптоваровиробництва. Тобто за них має сплачуватись земельний податок (БЗ 112.02). Водночас пам’ятаємо, що і не всі сільгоспугіддя є об’єктом оподаткування. Одна з п’яти категорій земель, що входять до складу сільгоспугідь, а саме перелоги, сільгоспЄП не обкладається. Нагадаємо їх поняття. Перелоги — це орні землі, які раніше орали, а згодом більше року, починаючи з осені, не використовували для засіву сільськогосподарських культур і не готують під пар. Наводити поняття всіх інших категорій сільгоспугідь, гадаємо, не варто. Лише стосовно найбільш поширеної з них (ріллі) відзначимо, що під нею розуміються земельні ділянки, які систематично обробляються та використовуються під посіви сільгоспкультур, уключаючи посіви багаторічних трав. Чисті пари, площі парників та теплиць теж відносяться до площі ріллі. До неї не належать сіножаті та пасовища, які розорано з метою їх докорінного поліпшення та які використовуються постійно під трав’яними кормовими культурами для сінокосіння та випасу худоби, а також міжряддя садів, які використовуються під посіви |

|

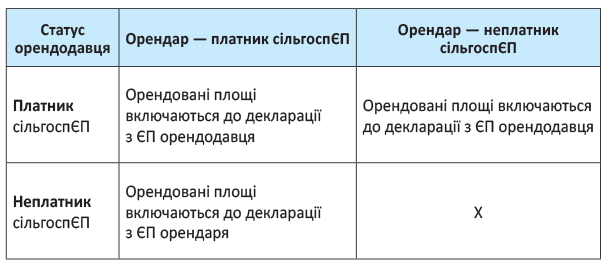

Які особливості включення до об’єкта оподаткування орендованих земель? |

Звернемо увагу на порядок включення платниками сільгоспЄП до об’єкта оподаткування наданих або отриманих в оренду земель. Він виглядає так:

Зауважимо, що нормами ПКУ не визначено мінімального розміру земельної ділянки (земельних ділянок), за наявності якого особа може бути платником сільгоспЄП. При дотриманні інших визначених ПКУ умов сільгосппідприємство має право сплачувати даний податок з будь-якої площі сільгоспугідь та земель водного фонду внутрішніх водойм (озер, ставків, водосховищ), що перебуває у його власності чи користуванні |

|

Що є базою оподаткування? |

За базу оподаткування приймається: а) щодо сільгоспугідь (ріллі, сіножатей, пасовищ і багаторічних насаджень) — нормативна грошова оцінка (НГО) одного гектара відповідних сільгоспугідь; б) щодо земель водного фонду внутрішніх водойм (озер, ставків, водосховищ) — НГО ріллі в області. Як щодо сільгоспугідь, так і земель водного фонду НГО одного гектара приймається з урахуванням коефіцієнта індексації, визначеного станом на 1 січня базового податкового (звітного) року відповідно до порядку, встановленого ПКУ (раніше, до 01.01.2017 року, говорилось так — розд. XII цього Кодексу). Ця метаморфоза у формулюванні п. 2921.2 ПКУпрактично нічого за собою не тягне. Нагадаємо: визначення поняття НГО земельних ділянок надається п.п. 14.1.125 ПКУ. Це капіталізований рентний дохід із земельної ділянки, визначений відповідно до законодавства центральним органом виконавчої влади, що реалізує державну політику у сфері земельних відносин. Зауважимо: таке поняття теж прямого, до того ж ще й подвійного спрямування. Одночасно для цілей: — розд. XII ПКУ, тобто для цілей плати за землю; — гл. 1 розд. XIV ПКУ, отже, для цілей справляння сільгоспЄП. На висвітленні питання НГО та коефіцієнта індексації не зупиняємось, про це окремо — на с. 25 |

|

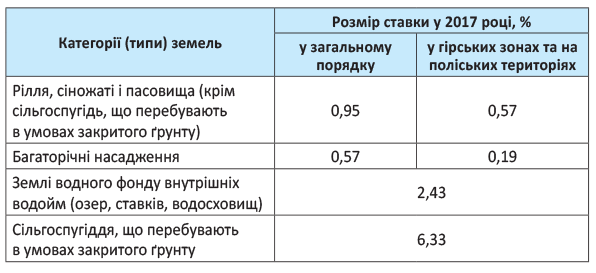

Які розміри ставок? |

Ставки встановлено у відсотках до бази оподаткування, тобто до НГО одного гектара відповідних категорій земель ( п. 293.9 ПКУ). Увага! У поточному році ставки щодо сільгоспугідь знову, на жаль, збільшено. Для кращого наочного сприйняття наведемо їх у табличному вигляді. Ставки для платників ЄП групи 4

При цьому звернемо увагу на два моменти. Перший. З 01.01.2017 р. вилучено абзац другий п.п. 293.9.6 ПКУ, яким раніше давалось поняття спеціалізації рослинництва на закритому ґрунті за умови перевищення 66 % доходу від реалізації продукції із закритого ґрунту у загальному доході. Другий. Перелік населених пунктів, яким надається статус гірських, затвердженопостановою КМУ від 11.08.95 р. № 647, а Перелік територій, що належать до поліських, —постановою КМУ від 25.12.98 р. № 2068 |

|

Як підтвердити статус платника? |

За бажанням сільгосппідприємства підтвердження здійснюється в порядку, встановленому п. 299.9 ПКУ, тобто витягом з реєстру платників ЄП. Він має надаватись безоплатно та безумовно за запитом платника. Оскільки на сьогодні форм запиту та витягу не встановлено, довідки про підтвердження статусу надаються у довільній формі |

На цьому будемо закруглятись, цього вимагають рамки статті. Гадаємо, основні моменти ми з вами згадали. Але це лише початок, не менш цікаве чекає на вас в інших статтях цього тематичного номера газети.

висновки

- Платниками сільгоспЄП можуть бути лише сільгосппідприємства як юрособи.

- Об’єктом оподаткування є площа сільгоспугідь та/або земель водного фонду незалежно від факту відображення даних про них у держземкадастрі / реєстрі нерухомості.

- За базу оподаткування приймається проіндексована нормативна грошова оцінка одного гектара відповідних сільгоспугідь.

- У поточному 2017 році ставки ЄП щодо сільгоспугідь знову, на жаль, збільшено.

Передплатити "Податки та бухгалтерський облік"