Как исправить НЕсуммовые ошибки в Додатке 4 по ЕСВ

На примере электронного кабинета.

Если срок сдачи отчёта ещё не прошёл

В соответствии с разделом V. Виправлення помилок Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування (далее – Порядок):

1. У разі виявлення помилки у Звіті до закінчення строку подання цього Звіту страхувальник повторно формує та подає Звіт у повному обсязі до органу доходів і зборів за основним місцем обліку.

Чинним вважається останній електронний або паперовий Звіт, поданий страхувальником до закінчення строків подання звітності, визначених цим Порядком, який пройшов всі контролі при завантаженні до Реєстру страхувальників та до Реєстру застрахованих осіб.

Якщо страхувальником до закінчення строку подання Звіту подаються за поточний звітний період лише окремі таблиці Звіту із зазначенням типу форми "скасовуюча", "додаткова", цей Звіт не вважається Звітом і вважається таким, що не подавався.

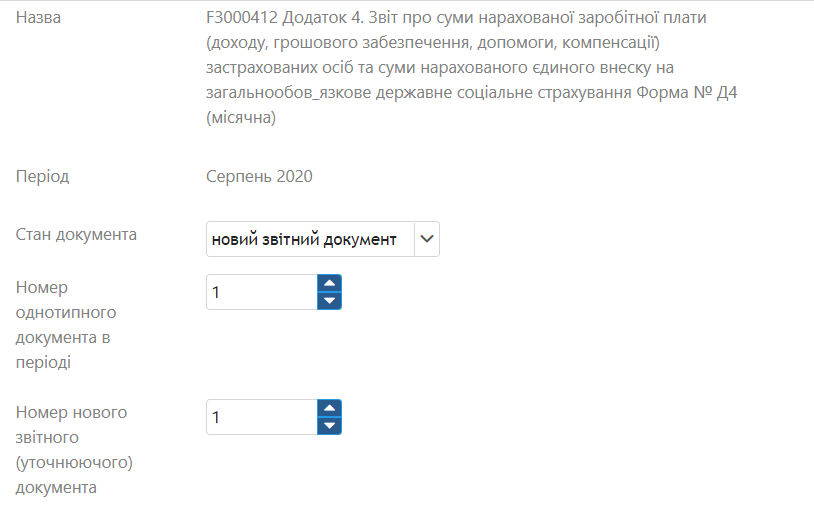

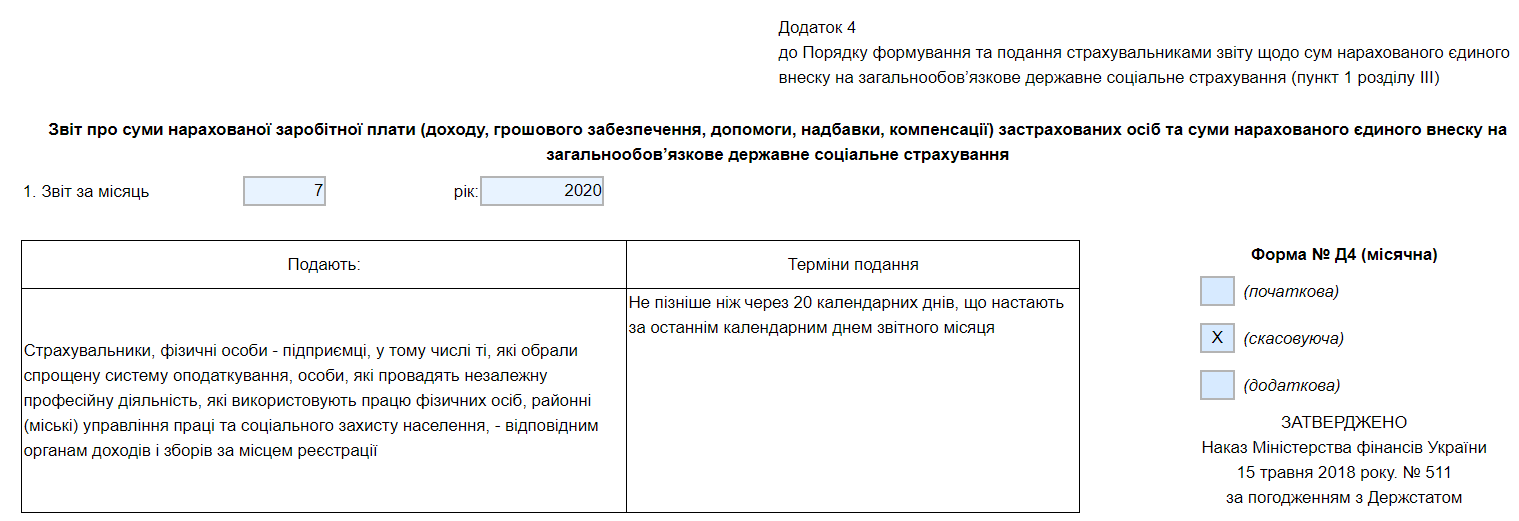

Для этого, например, в электронном кабинете (далее – ЭК), в меню “Введення звітності” создаём отчёт как обычно, только меняем Номер нового звітного (уточнюючого) документа в періоді на единичку больше (было “0”, стало “1”) и Стан документа указываем как “новий звітний документ”:

Если срок “прошёл”, таблица 6

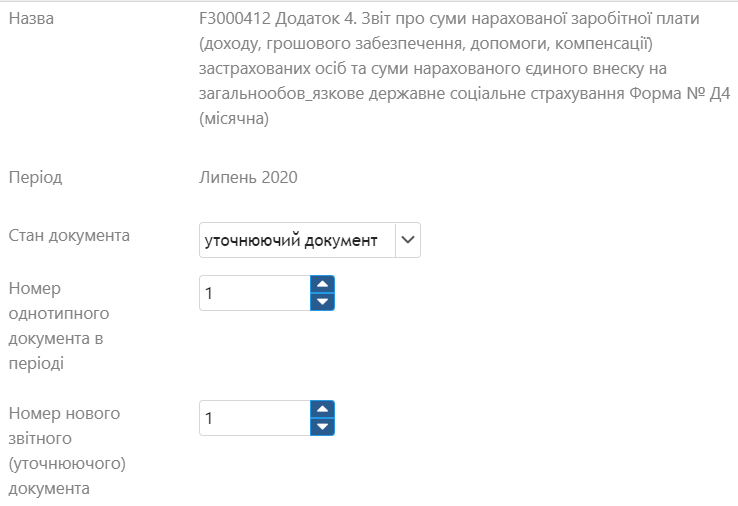

Теперь, предположим, что ошибка была допущена, например, в табл. 6 Додатка 4 за июль 2020 – забыли проставить “Ознаку неповного роб. часу”. До этого – исправления в июльский отчёт не вносили. Опять обращаемся к разделу V. Виправлення помилок Порядку:

2. У разі виявлення страхувальником у Звіті після закінчення строку подання такого Звіту помилки в реквізитах (крім сум), що стосується страхувальника або застрахованої особи, подаються скасовуючі документи, тобто страхувальник повинен сформувати та подати Звіт за попередній період, який містить перелік таблиць Звіту, відповідну таблицю із зазначенням типу форми "скасовуюча" з відомостями, які були помилкові, на одну або декількох застрахованих осіб та відповідну таблицю із зазначенням типу форми "початкова" із зазначеними правильними відомостями на одну або декількох застрахованих осіб, при цьому таблиця 6 додатка 4 до цього Порядку має містити дані щодо кожної застрахованої особи окремо.

В меню “Введення звітності” выбираем период “Липень” 2020, Стан документу и Номер указываем:

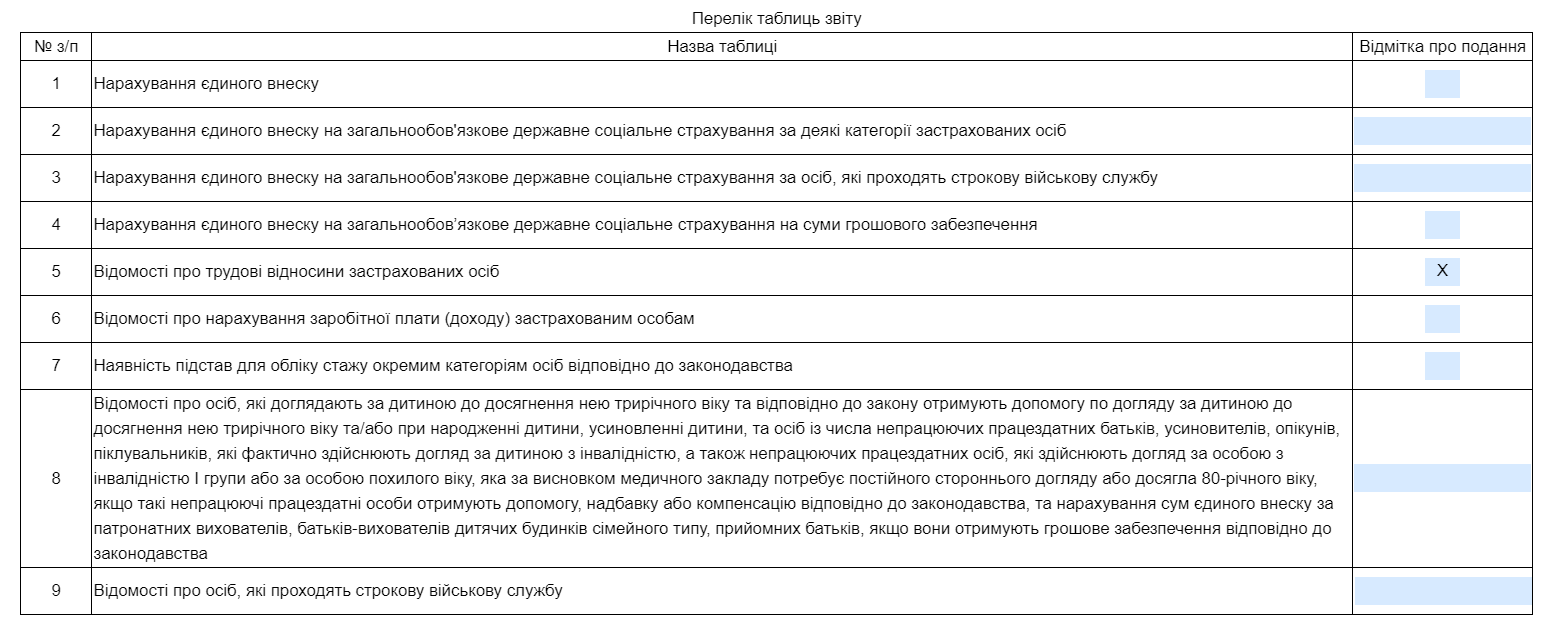

Ставим отметку напротив таблицы 6:

.PNG)

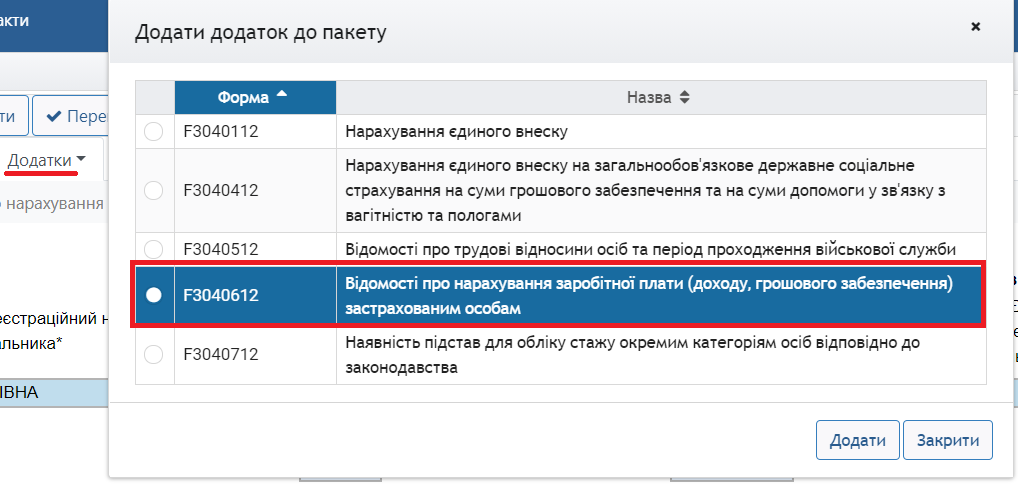

и нажимаем на кнопочку “+Створити”. У нас открылся “Головний документ” (Перечень таблиц) с одной таблицей 6 (в Додатках). В головном документе ставим отметку в поле “скасовуюча” и напротив: “6. Відомості про нарахування заробітної плати (доходу) застрахованим особам”. Переходим к заполнению Додатков – в нашем случае таблиц 6:

В Таблице 6 с типом “початкова” указываем верные данные по работнику – в нашем случае в графе 24 Ознака неповного робочого часу проставляем 1 (так)

“Додаём” ещё одну таблицу 6 из “Додатки”:

В поле 4 таблицы меняем тип на “скасовуюча”, в ней повторяем ошибочные данные по сотруднику из сданного ранее июльского отчёта – в нашем случае в графе 24 указываем 0.

У нас получился пакет документов, содержащий 3 файла: Перечень таблиц и 2 таблицы 6. Внимательно перепроверяем все таблицы и Перечень, сохраняем, подписываем и отправляем.

| !!! |

Звіт, сформований для виправлення помилок за попередні звітні періоди, не має містити таблиць 1-4 додатка 4 до цього Порядку. При цьому внесення змін до сум нарахованої заробітної плати або доходу та у зв’язку з цим до нарахованих сум єдиного внеску за звітний місяць при формуванні і поданні скасовуючих документів не допускається. |

Если срок “прошёл”, таблица 5

Ситуация 1: вообще забыли подать таблицу 5, например, за июль 2020.

Обращаемся к п. 4 разделу V. Виправлення помилок Порядку и создаём “Додаткову” таблицу 5 за июль 2020. У нас получился пакет документов, содержащий 2 файла: Перечень таблиц и таблицу 5.

Ситуация 2: в таблице 5 за июль 2020 ошиблись и в графе 8 “Категорія” указали “2 без трудовой книжки” вместо “1 с трудовой книжкой”. Действуем аналогично, как при создании скасовуючого пакета с таблицами 6.

Мы создадим скасовуючий пакет, состоящий из 3 файлов: Перечня таблиц с отметками:

и двумя таблицами 5: в “початковой” указываем верные данные в графе 8: “1 с трудовой книжкой”; в “скасовуючей” повторяем ошибочные данные, которые нужно отменить, указав в графе 8 – “2 без трудовой книжки”. Внимательно перепроверяем все таблицы и Перечень, сохраняем, подписываем и отправляем.

| !!! |

Звіт, сформований для виправлення помилок за попередні звітні періоди, не має містити таблиць 1-4 додатка 4 до цього Порядку. Звіт із зазначенням типу форми "додаткова" не має містити таблиць 1-4 додатка 4 до цього Порядку. |