НДС-корректировка: ситуации из жизни

Предприятие получило от покупателя предоплату по договору № 1. Но поставка по этому договору так и не состоялась. Теперь покупатель желает зачесть эту предоплату в счет поставок по другому договору. Как корректировать налоговые обязательства?

Предприятие получило от покупателя предоплату по договору № 1. Но поставка по этому договору так и не состоялась. Теперь покупатель желает зачесть эту предоплату в счет поставок по другому договору. Как корректировать налоговые обязательства?

Смотрите: речь идет о зачете оплаты в рамках разных договоров, а значит, и разных операций поставки. Поэтому обойтись одним расчетом корректировки «на смену номенклатуры» здесь не получится. Налоговики в этом случае советуют поступать так ( письмо ГФСУ от 02.03.2017 г. № 4341/6/99-99-15-03-02-15):

Ситуация 1: если по договору № 2 уже произошла поставка товаров. Иначе говоря, уже было первое событие, была выписана налоговая накладная и, по сути, только у покупателя осталась задолженность по оплате. В этой ситуации достаточно составить расчет корректировки к первой «предоплатной» налоговой накладной по договору № 1 на дату подписания допсоглашения.

Этим расчетом корректировки полностью «отминусовываем» налоговые обязательства (т. е. заполняем его так, как будто бы возвращаем предоплату). Только в качестве причины корректировки указываем не возврат предоплаты, а «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № ___ від ______» (категория 101.07 ЗІР).

И все! Больше ничего не составляем, так как налоговая накладная на поставку по договору № 2 у нас уже есть.

Тут никаких загвоздок в принципе нет. Налоговики правы  .

.

Ситуация 2: если по договору № 2 поставки еще не было. То есть, по сути, у нас есть предоплата по договору № 1 и предполагаемые поставки по договору № 2, в счет которых мы и хотим зачесть ранее полученную предоплату. Для этого варианта налоговики предлагают:

1. На дату подписания допсоглашения «о зачете» составить «минусующий» расчет корректировки к «предоплатной» налоговой накладной — тоже с причиной «Залік попередньої оплати…» (так же, как и в ситуации 1).

2. На эту же дату (дату подписания допсоглашения) составить новую налоговую накладную (на поставку по договору № 2).

Но! Этот подход не лишен недостатков. Формально, да, с того момента, как мы подписали допсоглашение «о зачете», предоплата по договору № 1 фактически превратилась в предоплату по договору № 2. Но ведь налоговая накладная составляется на дату возникновения налоговых обязательств. А согласно п. 187.1 НКУ налоговые обязательства возникают на дату, на которую приходится первое из событий: 1) зачисление денежных средств от покупателя/заказника на банковский счет; 2) дата отгрузки товара.

На дату подписания допсоглашения ни одно из этих условий не выполняется. Выполняться они будут, разве что если отгрузка товара по договору № 2 будет происходить на ту же дату, что и дата подписания допсоглашения.

Покупатель возвращает товар. Но на момент такого возврата он уже реорганизовался и стал новым плательщиком НДС. Как продавцу откорректировать налоговые обязательства?

Проблема  . Во-первых, уже невозможно будет составить расчет корректировки на такого покупателя (ведь это уже не тот покупатель — ИНН его другой). Во-вторых, покупатель не сможет зарегистрировать уменьшающий расчет корректировки (ведь он уже новое лицо).

. Во-первых, уже невозможно будет составить расчет корректировки на такого покупателя (ведь это уже не тот покупатель — ИНН его другой). Во-вторых, покупатель не сможет зарегистрировать уменьшающий расчет корректировки (ведь он уже новое лицо).

И налоговики в ЗІР (категория 101.07) отмечают: поскольку товар возвращается не юридическим лицом — получателем товаров, то оснований для корректировки налоговых обязательств у поставщика нет.

Но! При этом они считают, что операцию по возврату товара нужно рассматривать как новую поставку. То есть лицо, которое возвращает товар (правопреемник), должно будет начислить налоговые обязательства по НДС, составить и зарегистрировать налоговую накладную. В итоге для несостоявшегося продавца (теперь уже являющегося покупателем) все будет складываться отлично — он сможет сумму НДС из полученной налоговой накладной отнести в налоговый кредит.

Правда, если возврат товара еще как-то можно «притянуть» к новой поставке, то вот при возврате предоплаты это сделать не получится. И в этом случае у продавца не будет возможности уменьшить налоговые обязательства  . Разве что если обратиться в суд с требованием обязать налоговиков зарегистрировать расчет корректировки на плательщика, которому аннулирована НДС-регистрация.

. Разве что если обратиться в суд с требованием обязать налоговиков зарегистрировать расчет корректировки на плательщика, которому аннулирована НДС-регистрация.

Предприятие прошло процедуру реорганизации. Вправе ли оно составить расчеты корректировки к налоговым накладным, которые были составлены еще до реорганизации?

Здесь все зависит от вида реорганизации. Если это присоединение, слияние, разделение, выделение, то при этих видах реорганизации НДС-регистрация лица аннулируется(

п. 183.17,

п.п. «б» п. 184.1 НКУ). А созданное в результате преобразования юрлицо регистрируется как новый плательщик НДС. В этом случае составить расчет корректировки к выписанной до реорганизации налоговой накладной плательщик, увы, не сможет . О недопустимости оформления расчета корректировки для корректировки «старых» налоговых накладных после реорганизации налоговики заявляли неоднократно (

письма ГФСУ от 04.12.2015 г. № 26060/6/99-99-19-03-02-15 и

от 11.04.2016 г. № 7964/6/99-99-19-03-02-15).

Правда, если речь идет об увеличении суммы компенсации (например, корректировка связана с увеличением цены), то налоговики хотят, чтобы вновь образованное предприятие как правопреемник увеличило свои налоговые обязательства и составило новую налоговую накладную на дату такого увеличения. Такую налоговую накладную составляют на сумму увеличения компенсации. Указывают в ней ИНН нового налогоплательщика. Правда, с точки зрения НКУ, основания для составления налоговой накладной в этом случае весьма сомнительны.

Если речь идет о таком виде реорганизации, как преобразование, то регистрация плательщика НДС сохраняется и предприятие-правопреемник может составить расчет корректировки к налоговой накладной, составленной до реорганизации.

Преобразованием юрлица является изменение его организационно-правовой формы (ст. 108 ГКУ).

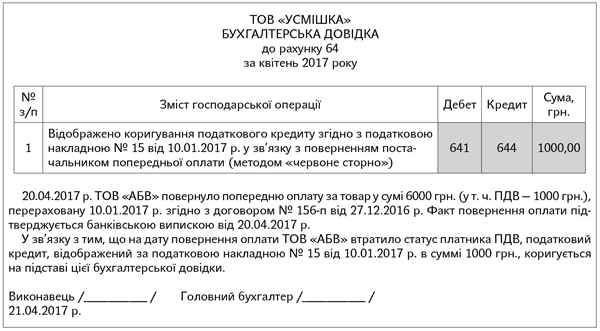

Продавец не выдает уменьшающий расчет корректировки, так как аннулирована его регистрация. Должен ли покупатель корректировать налоговый кредит и как это правильно делать? Как отражать в приложении Д1?

Преобразованием юрлица является изменение его организационно-правовой формы (ст. 108 ГКУ).

Продавец не выдает уменьшающий расчет корректировки, так как аннулирована его регистрация. Должен ли покупатель корректировать налоговый кредит и как это правильно делать? Как отражать в приложении Д1?

Да, получив обратно предоплату или вернув товар, покупатель в этом же периоде обязан откорректировать свой налоговый кредит.

Ведь согласно п. 198.1 НКУ право на налоговый кредит возникает по операциям приобретения. Если же операция отменена, то нет и факта приобретения. А значит, налоговый кредит должен быть откорректирован.

Налоговики рекомендуют в этом случае корректировать налоговый кредит на основании бухсправки (консультация в категории 101.07 ЗІР). Несмотря на то, что на сегодняшний день эта консультация переведена в разряд недействующих, подход налоговиков измениться не должен.

При этом сумму уменьшения налогового кредита нужно показать в стр. 14 декларации и приложении Д1.

В приложении Д1 корректировку налогового кредита, осуществленную на основании бухсправки, отражают точно так же, как и корректировку, подтвержденную расчетом корректировки:

— в гр. 2 таблицы 2 отражают индивидуальный налоговый номер поставщика, которому возвращена предоплата/товар (по крайней мере, налоговики в категории 101.07 ЗІР рекомендовали поступать именно так и для случая, когда происходит аннулирование НДС-регистрации поставщика);

— в гр. 3.1 — период составления бухсправки.

Все остальные графы заполняем в обычном порядке.

Лимит регистрации в этом случае у покупателя не уменьшается (поскольку уменьшающего расчета корректировки не будет).