ПДВ-коригування: ситуації з життя

Підприємство отримало від покупця передплату за договором № 1. Але постачання за цим договором так і не відбулося. Тепер покупець бажає зарахувати цю передоплату в рахунок постачань за іншим договором. Як коригувати податкові зобов’язання?

Підприємство отримало від покупця передплату за договором № 1. Але постачання за цим договором так і не відбулося. Тепер покупець бажає зарахувати цю передоплату в рахунок постачань за іншим договором. Як коригувати податкові зобов’язання?

Дивіться: ідеться про залік оплати в межах різних договорів, тобто і різних операцій постачання. Тому обійтися одним розрахунком коригування «на зміну номенклатури» тут не вийде. Податківці в цьому випадку радять чинити так (лист ДФСУ від 02.03.2017 р. № 4341/6/99-99-15-03-02-15):

Ситуація 1: якщо за договором № 2 вже відбулося постачання товарів. Інакше кажучи, вже була перша подія, була виписана податкова накладна і, по суті, тільки в покупця залишилася заборгованість з оплати. У цій ситуації достатньо скласти розрахунок коригування до першої «предплатної» податкової накладної за договором № 1 на дату підписання додугоди.

Цим розрахунком коригування повністю «відмінусовуємо» податкові зобов’язання (тобто заповнюємо його так, нібито повертаємо передплату). Тільки як причину коригування вказуємо не повернення передплати, а «Залік попередньої оплати в рахунок поставлених товарів (послуг) за іншим договором № ___ від ______» (категорія 101.07 ЗІР).

І все! Більше нічого не складаємо, оскільки податкова накладна на постачання за договором № 2 у нас уже є.

Тут жодних заковик у принципі немає. Податківці мають рацію  .

.

Ситуація 2: якщо за договором № 2 постачання ще не було. Тобто, по суті, у нас є передплата за договором № 1 і передбачувані постачання за договором № 2, у рахунок яких ми і хочемо зарахувати раніше отриману передплату. Для цього варіанта податківці пропонують:

1. На дату підписання додугоди «про залік» скласти «мінусуючий» розрахунок коригування до «предплатної» податкової накладної — те ж з причиною «Залік попередньої оплати…» (так само, як і в ситуації 1).

2. На цю ж дату (дату підписання додугоди) скласти нову податкову накладну (на постачання за договором № 2).

Але! Цей підхід не позбавлений недоліків. Формально, так, із тієї миті, як ми підписали додугоду «про залік», передплата за договором № 1 фактично перетворилася на передплату за договором № 2. Але ж податкова накладна складається на дату виникнення податкових зобов’язань. А згідно з п. 187.1 ПКУ податкові зобов’язання виникають на дату, на яку припадає перша з подій: 1) зарахування грошових коштів від покупця/замовника на банківський рахунок; 2) дата відвантаження товару.

На дату підписання додугоди жодна із цих умов не виконується. Виконуватися вони будуть хіба що в разі, якщо відвантаження товару за договором № 2 відбуватиметься на ту ж дату, що і дата підписання додугоди.

Покупець повертає товар. Але на момент такого повернення він уже реорганізувався і став новим платником ПДВ. Як продавцеві відкоригувати податкові зобов’язання?

Проблема  . По-перше, уже неможливо буде скласти розрахунок коригування на такого покупця (адже це вже не той покупець — ІПН його інший). По-друге, покупець не зможе зареєструвати зменшуючий розрахунок коригування (адже він уже нова особа).

. По-перше, уже неможливо буде скласти розрахунок коригування на такого покупця (адже це вже не той покупець — ІПН його інший). По-друге, покупець не зможе зареєструвати зменшуючий розрахунок коригування (адже він уже нова особа).

І податківці в ЗІР (категорія 101.07) зазначають: оскільки товар повертається не юридичною особою — одержувачем товарів, то підстав для коригування податкових зобов’язань у постачальника немає.

Але! При цьому вони вважають, що операцію з повернення товару потрібно розглядати як нове постачання. Тобто особа, яка повертає товар (правонаступник), повинна буде нарахувати податкові зобов’язання з ПДВ, скласти і зареєструвати податкову накладну. У результаті для продавця, що не відбувся (який тепер уже є покупцем), усе складатиметься відмінно — він зможе суму ПДВ з отриманої податкової накладної віднести в податковий кредит.

Щоправда, якщо повернення товару ще якось можна «притягнути» до нового постачання, то ось при поверненні передплати це зробити не вийде. І в цьому випадку в продавця не буде можливості зменшити податкові зобов’язання  . Хіба що у разі, якщо звернутися до суду з вимогою зобов’язати податківців зареєструвати розрахунок коригування на платника, якому анульована ПДВ-реєстрація.

. Хіба що у разі, якщо звернутися до суду з вимогою зобов’язати податківців зареєструвати розрахунок коригування на платника, якому анульована ПДВ-реєстрація.

Підприємство пройшло процедуру реорганізації. Чи має право воно скласти розрахунки коригування до податкових накладних, які були складені ще до реорганізації?

Тут усе залежить від виду реорганізації. Якщо це приєднання, злиття, розділення, виокремлення, то при цих видах реорганізації ПДВ-реєстрація особи анулюється (

п. 183.17,

п. «б» п. 184.1 ПКУ). А створена в результаті перетворення юрособа реєструється як новий платник ПДВ. У цьому випадку скласти розрахунок коригування до виписаної до реорганізації податкової накладної платник, на жаль, не зможе . Про неприпустимість оформлення розрахунку коригування для коригування «старих» податкових накладних після реорганізації податківці зазначали неодноразово (листи ДФСУ від 04.12.2015 р. № 26060/6/99-99-19-03-02-15 і від 11.04.2016 р. № 7964/6/99-99-19-03-02-15).

Щоправда, якщо йдеться про збільшення суми компенсації (наприклад, коригування пов’язане зі збільшенням ціни), то податківці хочуть, щоб новостворене підприємство як правонаступник збільшило свої податкові зобов’язання і склало нову податкову накладну на дату такого збільшення. Таку податкову накладну складають на суму збільшення компенсації. Указують у ній ІПН нового платника податків. Щоправда, з точки зору ПКУ, підстави для складання податкової накладної в цьому випадку дуже сумнівні.

Якщо йдеться про такий вид реорганізації, як перетворення, то реєстрація платника ПДВ зберігається і підприємство-правонаступник може скласти розрахунок коригування до податкової накладної, складеної до реорганізації.

Перетворенням юрособи є зміна його організаційно-правової форми (ст. 108 ЦКУ).

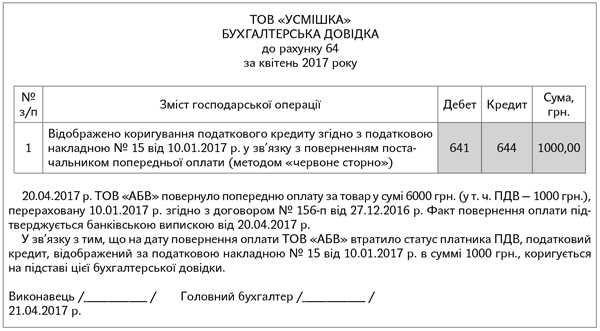

Продавець не видає зменшуючий розрахунок коригування, оскільки анульована його реєстрація. Чи повинен покупець коригувати податковий кредит і як це правильно робити? Як відображати в додатку Д1?

Перетворенням юрособи є зміна його організаційно-правової форми (ст. 108 ЦКУ).

Продавець не видає зменшуючий розрахунок коригування, оскільки анульована його реєстрація. Чи повинен покупець коригувати податковий кредит і як це правильно робити? Як відображати в додатку Д1?

Так, отримавши назад передплату або повернувши товар, покупець у цьому ж періоді зобов’язаний відкоригувати свій податковий кредит.

Адже згідно з п. 198.1 ПКУ право на податковий кредит виникає за операціями придбання. Якщо ж операція скасована, то немає і факту придбання. Тобто податковий кредит має бути відкоригований.

Податківці рекомендують у цьому випадку коригувати податковий кредит на підставі бухдовідки (консультація в категорії 101.07 ЗІР). Незважаючи на те, що на сьогодні ця консультація переведена в розряд недіючих, підхід податківців змінитися не повинен.

При цьому суму зменшення податкового кредиту потрібно показати в ряд. 14 декларації і додатку Д1.

У додатку Д1 коригування податкового кредиту, здійснене на підставі бухдовідки, відображають точно так, як і коригування, підтверджене розрахунком коригування:

— у гр. 2 таблиці 2 відображають індивідуальний податковий номер постачальника, якому повернена передплата/товар (принаймні, податківці в категорії 101.07 ЗІР рекомендували чинити саме так і для випадку, коли відбувається анулювання ПДВ-реєстрації постачальника);

— у гр. 3.1 — період складання бухдовідки.

Усі інші графи заповнюємо у звичайному порядку.

Ліміт реєстрації в цьому випадку в покупця не зменшується (оскільки зменшуючого розрахунку коригування не буде).