Расчет корректировки: разбираем ваши ситуации

Исправляем расчет корректировки

Зарегистрировали в феврале 2017 года расчет корректировки к налоговой накладной за 2016 год (на уменьшение — регистрировал покупатель). Но в нем не указан код УКТ ВЭД. Как теперь это исправить?

Зарегистрировали в феврале 2017 года расчет корректировки к налоговой накладной за 2016 год (на уменьшение — регистрировал покупатель). Но в нем не указан код УКТ ВЭД. Как теперь это исправить?

Для начала отметим, что налоговики в письме № 1312* указывали, что если расчет корректировки датирован 2017 годом, то в нем нужно проставлять коды товаров УКТ ВЭД (а с принятием новой формы налоговой накладной — и коды услуг). Причем не важно, составляется такой расчет корректировки к «старым» налоговым накладным (т. е. с датой составления до 1 января 2017 года) или к новым. Собственно говоря, эти же требования следуют и из п. 21 Порядка № 1307**.

* Письмо ГФСУ от 20.01.2017 г. № 1312/7/99-99-15-03-02-17.

** Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 г. № 1307.

Поэтому, если в расчете корректировки, составленном в 2017 году, не проставлен код УКТ ВЭД на товар, следует исправить ошибку. Как это сделать? Поскольку расчет корректировки к расчету корректировки составить невозможно, то в этом случае нужно (разъяснение в категории 101.07 ЗІР):

«составить второй расчет корректировки к налоговой накладной, в котором будут учтены показатели расчета корректировки, составленного с ошибкой <…>».

Пример. 20.02.2017 г. предприятию возвращен товар от покупателя в количестве 20 шт. на сумму 1200 грн. (в т. ч. НДС — 200 грн.). Продавец составил расчет корректировки к такой налоговой накладной. Покупатель зарегистрировал его. Но затем обнаружили, что в расчете корректировки не указан код УКТ ВЭД.

Первоначальный («ошибочный») РК

В этом случае составляем к налоговой накладной (!) второй расчет корректировки, которым:

— первой строкой «аннулируем» неправильную запись в предыдущем расчете корректировки. Для этого нужно перенести «ошибочную» запись расчета корректировки, но с противоположным знаком (если корректировка была на «+», то запись делаем с «минусом», и наоборот);

— второй строкой указываем правильную запись.

«Исправляющий» РК

Такой расчет корректировки является «нулевым». Поэтому ни в декларации покупателя, ни в декларации продавца не отражается (

письмо № 28193***, разъяснение в категории 101.20 ЗІР)  . Регистрирует его сам продавец.

. Регистрирует его сам продавец.

*** Письмо ГФСУ от 27.12.2016 г. № 28193/6/99-95-42-03-15.

И еще один момент. Некоторые бухгалтеры пытаются расчетом корректировки скорректировать еще и «старую» налоговую накладную, добавляя в нее код УКТ ВЭД. Но так поступать не нужно. Ведь если налоговая накладная составлена до 01.01.2017 г., то в ней не должен был проставляться код УКТ ВЭД****.

**** С ситуацией, когда при помощи расчета корректировки («нулевого») исправляется проблема отсутствия в налоговой накладной кода УКТ ВЭД, вам поможет разобраться статья «Налоговая накладная с «проблемной кодировкой»: исправляем ситуацию» (журнал «Бухгалтер 911», 2017, № 3).

Отражаем расчет корректировки в декларации

Налоговая накладная составлена и зарегистрирована в январе (25.01.2017 г.). А вот расчет корректировки к этой налоговой накладной составлен и зарегистрирован в феврале (04.02.2017 г.), т. е. до предельных сроков регистрации налоговой накладной. Расчет корректировки отражать в январе или феврале?

Расчет корректировки в данном случае нужно показать февралем. Ведь он не может быть показан ранее периода его составления.

Напомним, что согласно ст. 192 НКУ продавец и покупатель корректируют налоговые обязательства и налоговый кредит по результатам периода, в котором проведен перерасчет. Но при этом, если речь идет об «увеличивающем» расчете корректировки, то:

— продавец обязан увеличить налоговые обязательства сразу в периоде возникновения оснований для корректировки (независимо от того зарегистрирован расчет корректировки или нет);

— покупатель вправе увеличить налоговый кредит только после регистрации расчета корректировки продавцом. При этом налоговики считают, что тут нужно руководствоваться те же правилом, что и по налоговым накладным.

См., к примеру,

письмо ГФСУ от 22.01.2016 г. № 2052/7/99-99-19-03-02-17.

См., к примеру,

письмо ГФСУ от 22.01.2016 г. № 2052/7/99-99-19-03-02-17.

Так, если расчет корректировки зарегистрирован вовремя, то его отражают в периоде составления, если несвоевременно — в периоде регистрации. Также не стоит забывать, что п. 198.6 НКУ дает покупателю право включать налоговую накладную / расчет корректировки в налоговый кредит в течение 365 к. дн. Поэтому расчет корректировки можно включить в НДС-декларацию за любой следующий отчетный период, но не позднее чем 365 к. дн. с даты составления такого расчета корректировки.

Если расчет корректировки «уменьшающий», то:

— продавец вправе уменьшить налоговые обязательства только после регистрации расчета корректировки покупателем. Отметим, что на налоговые обязательства срок в 365 к. дн. не распространяется.

То есть продавец вправе уменьшить налоговые обязательства в том отчетном периоде, в котором возникло право на такое уменьшение.

Иначе говоря, если расчет корректировки зарегистрирован вовремя, обязательства уменьшайте в месяце его составления, несвоевременно — в месяце его регистрации. Если вовремя не провели — уменьшайте через подачу уточняющего расчета;

— покупатель обязан уменьшить налоговый кредит сразу же в периоде возникновения оснований для корректировки (независимо от того, своевременно или несвоевременно зарегистрирован расчет корректировки и зарегистрирован ли он вообще).

«Приправим» для наглядности все вышесказанное «табличкой реакции продавца/покупателя» .

|

Вид расчета корректировки |

Зарегистрирован |

Продавец |

Покупатель |

|

«Увеличивающий» (+) |

Своевременно |

В периоде составления расчета корректировки |

В периоде составления расчета корректировки, но не позже 365 к. дн. с даты составления расчета корректировки |

|

Несвоевременно |

В периоде регистрации расчета корректировки, но не позже 365 к. дн. с даты составления расчета корректировки |

||

|

«Уменьшающий» (-) |

Своевременно |

В периоде составления расчета корректировки |

В периоде составления расчета корректировки |

|

Несвоевременно |

В периоде регистрации расчета корректировки |

Расчет корректировки к неотраженной налоговой накладной

Приобрели товар у поставщика и получили зарегистрированную налоговую накладную. Но решили сразу не показывать налоговый кредит. Теперь от продавца пришел расчет корректировки. Обязательно ли показывать этот расчет корректировки?

В п.п. «б» п.п. 192.1.1 НКУ сказано, что в случае уменьшения суммы компенсации покупатель обязан уменьшить налоговый кредит по результатам такого налогового периода, если он увеличил сумму налогового кредита в связи с таким приобретением.

То есть пока не показан налоговый кредит, уменьшать нечего. Но нужно учитывать, что откладывать «уменьшающую» корректировку на следующие налоговые периоды тоже нет оснований. Поэтому правильнее в периоде возникновения оснований для корректировки показать и (1) «отложенную» налоговую накладную, и (2) расчет корректировки. Иначе налоговики могут заинтересоваться тем, почему у вас не показан «прошедший» по Единому реестру налоговых накладную «уменьшающий» расчет корректировки.

Корректировка итоговой налоговой накладной

Зарегистрировали налоговую накладную на конечного потребителя (с типом причины «11»). Теперь обнаружили ошибку — покупатель был плательщиком НДС. Как откорректировать итоговую налоговую накладную?

Здесь в первую очередь отметим: если в день поставки товаров/услуг за наличный расчет покупатель вас не проинформировал о своем НДС-статусе, тогда можете оставлять все как есть . Потребовать налоговую накладную покупатель может только в день выдачи кассового чека (см. «Вестник налоговой службы Украины», 2012, № 32, с. 5). На следующий день требовать налоговую накладную от продавца покупатель не вправе.

Если вы знали об НДС-статусе покупателя (он предоставил вам документы), но по ошибке включили операцию в итоговую налоговую накладную, то ситуацию нужно исправить.

Напомним, что фискалы всегда высказывались против составления расчета корректировки к итоговой налоговой накладной. Они рекомендуют корректировать обязательства, отраженные в итоговой налоговой накладной, путем корректировки показателей текущей налоговой накладной. Но это не наш случай. Ведь их выводы касаются только одной ситуации — возврата товара розничным покупателем. В нашем же случае нет возврата товара, а именно, по ошибке включена операция в итоговую налоговую накладную.

Поэтому ситуацию исправляем расчетом корректировки.

В его «шапке» :

— в поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)» проставляем отметку «Х»;

— в поле «Не підлагає наданню отримувачу (покупцю)» — отметку «X» и тип причины «11».

В поле «Отримувач» укажите «Неплатник» и ИНН «100000000000».

В поле «Отримувач» укажите «Неплатник» и ИНН «100000000000».

Как заполнить табличную часть, рассмотрим на примере.

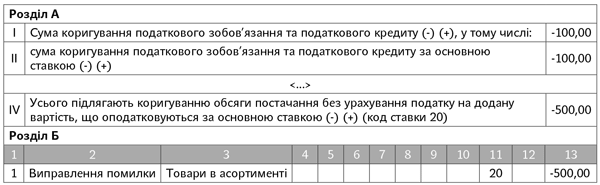

Пример. В итоговую налоговую накладную по ошибке попала операция плательщику НДС (продажа на сумму 600 грн., в т. ч. НДС).

Тогда табличную часть заполним так:

«Исправляющий» РК

Такой расчет корректировки нужно зарегистрировать в Едином реестре налоговых накладных. Регистрирует его сам продавец (ведь налоговая накладная не выдавалась покупателю). В декларации этот расчет корректировки не отражаем, ведь он, по сути, аннулирует ошибочную операцию, которой не было и которой не место в декларации.

После этого продавец выпишет «обычную» налоговую накладную на покупателя — плательщика НДС (датой операции).

При этом отметим, что если обязательства по итоговой налоговой накладной уже были включены в декларацию, то плательщику достаточно будет подкорректировать (подав уточняющий расчет) только приложение Д5 к декларации за период, в котором были показаны налоговые обязательства.

В нем нужно сумму поставки по операции из общего кода «100000000000» поставить по конкретному ИНН вашего покупателя.