Розрахунок коригування: розбираємо ваші ситуації

Виправляємо розрахунок коригування

Зареєстрували в лютому 2017 року розрахунок коригування до податкової накладної за 2016 рік (на зменшення — реєстрував покупець). Але в ньому не вказаний код УКТ ЗЕД. Як тепер це виправити?

Зареєстрували в лютому 2017 року розрахунок коригування до податкової накладної за 2016 рік (на зменшення — реєстрував покупець). Але в ньому не вказаний код УКТ ЗЕД. Як тепер це виправити?

Спершу зазначимо, що податківці в листі № 1312* вказували, що якщо розрахунок коригування датований 2017 роком, то в ньому треба проставляти коди товарів УКТ ЗЕД (а з прийняттям нової форми податкової накладної — і коди послуг). Причому не важливо, складається такий розрахунок коригування до «старих» податкових накладних (тобто з датою складання до 1 січня 2017 року) або до нових. Власне кажучи, ці ж вимоги слідують і з п. 21 Порядку № 1307**.

* Лист ДФСУ від 20.01.2017 р. № 1312/7/99-99-15-03-02-17.

** Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

Тому, якщо в розрахунку коригування, складеному у 2017 році, не проставлений код УКТ ЗЕД на товар, слід виправити помилку. Як це зробити? Оскільки розрахунок коригування до розрахунку коригування скласти неможливо, то в цьому випадку треба (роз’яснення в категорії 101.07 ЗІР):

«скласти другий розрахунок коригування до податкової накладної, у якому будуть враховані показники розрахунку коригування, складеного з помилкою <…>».

Приклад. 20.02.2017 р. підприємству повернений товар від покупця в кількості 20 шт. на суму 1200 грн. (у т. ч. ПДВ — 200 грн.). Продавець склав розрахунок коригування до такої податкової накладної. Покупець зареєстрував його. Але потім виявили, що в розрахунку коригування не вказаний код УКТ ЗЕД.

Первинний («помилковий») РК

У цьому випадку складаємо до податкової накладної (!) другий розрахунок коригування, яким:

— першим рядком «анулюємо» неправильний запис у попередньому розрахунку коригування. Для цього треба перенести «помилковий» запис розрахунку коригування, але з протилежним знаком (якщо коригування було на «+», то запис робимо з «мінусом», і навпаки);

— другим рядком указуємо правильний запис.

«Виправляючий» РК

Такий розрахунок коригування є «нульовим». Тому ані в декларації покупця, ані в декларації продавця не відображається (лист № 28193***, роз’яснення в категорії 101.20 ЗІР)  . Реєструє його сам продавець.

. Реєструє його сам продавець.

*** Лист ДФСУ від 27.12.2016 р. № 28193/6/99-95-42-03-15.

І ще один момент. Деякі бухгалтери намагаються розрахунком коригування скоректувати ще й «стару» податкову накладну, додаючи до неї код УКТ ЗЕД. Але так чинити не треба. Адже якщо податкова накладна складена до 01.01.2017 р., то в ній не повинен був проставлятися код УКТ ЗЕД****.

**** Із ситуацією, коли за допомогою розрахунку коригування («нульового») виправляється проблема відсутності в податковій накладній коду УКТ ЗЕД, вам допоможе розібратися стаття «Податкова накладна з «проблемним кодуванням»: виправляємо ситуацію» (журнал «Бухгалтер 911», 2017, № 3).

Відображаємо розрахунок коригування в декларації

Податкова накладна складена і зареєстрована в січні (25.01.2017 р.). А ось розрахунок коригування до цієї податкової накладної складений і зареєстрований у лютому (04.02.2017 р.), тобто до граничних термінів реєстрації податкової накладної. Розрахунок коригування відображати в січні чи лютому?

Розрахунок коригування в даному випадку треба показати лютим. Адже він не може бути показаний раніше періоду його складання.

Нагадаємо, що згідно зі ст. 192 ПКУ продавець і покупець коригують податкові зобов’язання і податковий кредит за результатами періоду, у якому проведений перерахунок. Але при цьому, якщо йдеться про «збільшуючий» розрахунок коригування, то:

— продавець зобов’язаний збільшити податкові зобов’язання відразу в періоді виникнення підстав для коригування (незалежно від того, зареєстрований розрахунок коригування чи ні);

— покупець має право збільшити податковий кредит тільки після реєстрації розрахунку коригування продавцем. При цьому податківці вважають, що тут треба керуватися тим же правилом, що і з податкових накладних.

Див., наприклад, лист ДФСУ від 22.01.2016 р. № 2052/7/99-99-19-03-02-17.

Див., наприклад, лист ДФСУ від 22.01.2016 р. № 2052/7/99-99-19-03-02-17.

Так, якщо розрахунок коригування зареєстрований вчасно, то його відображають у періоді складання, якщо несвоєчасно — у періоді реєстрації. Також не варто забувати, що п. 198.6 ПКУ надає покупцеві право включати податкову накладну / розрахунок коригування в податковий кредит упродовж 365 к. дн. Тому розрахунок коригування можна включити до ПДВ-декларації за будь-який наступний звітний період, але не пізніше ніж 365 к. дн. з дати складання такого розрахунку коригування.

Якщо розрахунок коригування «зменшуючий», то:

— продавець має право зменшити податкові зобов’язання тільки після реєстрації розрахунку коригування покупцем. Відзначимо, що на податкові зобов’язання термін у 365 к. дн. не поширюється.

Тобто продавець має право зменшити податкові зобов’язання в тому звітному періоді, у якому виникло право на таке зменшення.

Інакше кажучи, якщо розрахунок коригування зареєстрований вчасно, зобов’язання зменшуйте в місяці його складання, несвоєчасно — у місяці його реєстрації. Якщо вчасно не провели — зменшуйте через подання уточнюючого розрахунку;

— покупець зобов’язаний зменшити податковий кредит відразу ж у періоді виникнення підстав для коригування (незалежно від того, своєчасно чи несвоєчасно зареєстрований розрахунок коригування і чи зареєстрований він узагалі).

«Приправимо» для наочності все вищесказане «табличкою реакції продавця/покупця» .

|

Вид розрахунку коригування |

Зареєстрований |

Продавець |

Покупець |

|

«Збільшуючий» (+) |

Своєчасно |

У періоді складання розрахунку коригування |

У періоді складання розрахунку коригування, але не пізніше 365 к. дн. з дати складання розрахунку коригування |

|

Несвоєчасно |

У періоді реєстрації розрахунку коригування, але не пізніше 365 к. дн. з дати складання розрахунку коригування |

||

|

«Зменшуючий» (-) |

Своєчасно |

У періоді складання розрахунку коригування |

У періоді складання розрахунку коригування |

|

Несвоєчасно |

У періоді реєстрації розрахунку коригування |

Розрахунок коригування до невідображеної податкової накладної

Придбали товар у постачальника й отримали зареєстровану податкову накладну. Але вирішили відразу не показувати податковий кредит. Тепер від продавця надійшов розрахунок коригування. Чи обов’язково показувати цей розрахунок коригування?

У п.п. «б» п.п. 192.1.1 ПКУ сказано, що в разі зменшення суми компенсації покупець зобов’язаний зменшити податковий кредит за результатами такого податкового періоду, якщо він збільшив суму податкового кредиту у зв’язку з таким придбанням.

Тобто поки не показаний податковий кредит, зменшувати нічого. Але треба враховувати, що відкладати «зменшуюче» коригування на наступні податкові періоди теж немає підстав. Тому правильніше в періоді виникнення підстав для коригування показати і (1) «відкладену» податкову накладну, і (2) розрахунок коригування. Інакше податківці можуть зацікавитися тим, чому у вас не показаний «зменшуючий» розрахунок коригування, який «пройшов» за Єдиним реєстром податкових накладних.

Коригування підсумкової податкової накладної

Зареєстрували податкову накладну на кінцевого споживача (з типом причини «11»). Тепер виявили помилку — покупець був платником ПДВ. Як відкоригувати підсумкову податкову накладну?

Тут у першу чергу зазначимо: якщо в день постачання товарів/послуг за готівковий розрахунок покупець вас не проінформував про свій ПДВ-статус, тоді можете залишати все як є . Вимагати податкову накладну покупець може тільки в день видачі касового чека (див. «Вісник податкової служби України», 2012, № 32, с. 5). Наступного дня вимагати податкову накладну від продавця покупець не має права.

Якщо ви знали про ПДВ-статус покупця (він надав вам документи), але помилково включили операцію в підсумкову податкову накладну, то ситуацію треба виправити.

Нагадаємо, що фіскали завжди висловлювалися проти складання розрахунку коригування до підсумкової податкової накладної. Вони рекомендують коригувати зобов’язання, відображені в підсумковій податковій накладній, шляхом коригування показників поточної податкової накладної. Але це не наш випадок. Адже їх висновки стосуються тільки однієї ситуації — повернення товару роздрібним покупцем. У нашому ж випадку немає повернення товару, а саме, помилково включена операція в підсумкову податкову накладну.

Тому ситуацію виправляємо розрахунком коригування.

У його «шапці»:

— у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)» проставляємо позначку «Х»;

— у полі «Не підлягає наданню отримувачу (покупцю)» — позначку «X» і тип причини «11».

У полі «Отримувач» вкажіть «Неплатник» і ІПН «100000000000».

У полі «Отримувач» вкажіть «Неплатник» і ІПН «100000000000».

Як заповнити табличну частину, розглянемо на прикладі.

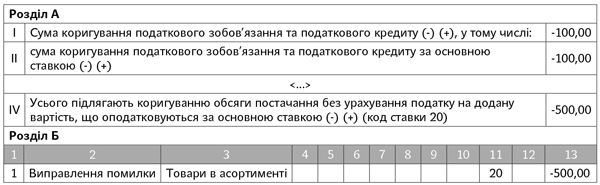

Приклад. У підсумкову податкову накладну помилково потрапила операція платникові ПДВ (продаж на суму 600 грн., у тому числі ПДВ).

Тоді табличну частину заповнимо так:

«Виправляючий» РК

Такий розрахунок коригування треба зареєструвати в Єдиному реєстрі податкових накладних. Реєструє його сам продавець (адже податкова накладна не видавалася покупцеві). У декларації цей розрахунок коригування не відображаємо, адже він, по суті, анулює помилкову операцію, якої не було і якій не місце в декларації.

Після цього продавець випише «звичайну» податкову накладну на покупця — платника ПДВ (датою операції).

При цьому відзначимо, що якщо зобов’язання за підсумковою податковою накладною вже були включені в декларацію, то платникові достатньо буде підкоригувати (подавши уточнюючий розрахунок) тільки додаток Д5 до декларації за період, у якому були показані податкові зобов’язання.

У ньому потрібно суму постачання з операції із загального коду «100000000000» поставити за конкретним ІПН вашого покупця.