Welcome to семейные фермерские хозяйства: принят Закон

1 Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законы Украины относительно стимулирования создания и деятельности семейных фермерских хозяйств» от 10.07.2018 г. № 2497-VIII. Официально опубликован 14.08.2018 г. в газете «Голос України», 2018, № 150.

Начнем с того, что Закон № 2497 вступил в силу с 15.08.2018 г. Но для того, чтобы заработала финансовая поддержка главам и членам фермерских хозяйств в части уплаты за них 90 % ЕСВ за счет госбюджета, нужен специальный Порядок КМУ, которого, естественно, пока еще нет. Поэтому вполне вероятно, что те фермеры, которые захотят воспользоваться предлагаемыми Законом условиями, повременят с регистрацией единоналожниками до появления такого Порядка. Подробнее о такой регистрации и не только — далее в нашей статье.

Единый налог (ЕН) группы 4. Ключевые изменения обсуждаемым Законом были внесены в НКУ. Теперь сельхозтоваропроизводители в понимании п.п. 14.1.235 НКУ для единоналожных целей — это не только юридические, но и физические лица (предприниматели).

А сельхозтоваропроизводители (в понимании п.п. 14.1.235 НКУ), как вы знаете, при соблюдении ряда требований могут выбрать для работы группу 4 единого налога.

Да, туда и ведет «тропинка» Закона № 2497.

Для того, чтобы стать единоналожником группы 4, физические лица — предприниматели — сельхозтоваропроизводители должны соответствовать всем следующим требованиям:

— осуществлять деятельность исключительно (!) в пределах фермерского хозяйства, зарегистрированного в соответствии с Законом № 9732. Фактически речь идет о семейных фермерских хозяйствах (далее — СФХ) без статуса юрлица;

2 Закон Украины «О фермерском хозяйстве» от 19.06.2003 г. № 973-IV.

— осуществлять исключительно выращивание, откорм сельскохозяйственной продукции (в понимании п.п. 14.1.234 НКУ), сбор, вылов, переработку такой выращенной собственными силами или откормленной продукции и ее продажу;

— осуществлять хоздеятельность (кроме поставок) по месту налогового адреса. Формально получается, что законодатель хотел «осчастливить» группой 4 ЕН только тех, кто выращивает продукцию именно на приусадебных участках. Хотя сложно представить себе приусадебные участки площадью... до 20 га (об этом далее). Но по факту вне места жительства сельхозпродукцию можно только продавать;

Налоговым адресом налогоплательщика — физического лица признается место его проживания, по которому он берется на учет как налогоплательщик в контролирующем органе (п. 45.1 НКУ).

— не использовать труд наемных лиц. Понимаем это как запрет на использование труда физлиц на условиях трудового договора (контракта);

— членами фермерского хозяйства такого физлица являются лишь члены его семьи в значении, определенном ч. 2 ст. 3 СКУ3;

3 Семейный кодекс Украины от 10.01.2002 г. № 2947-III.

— площадь сельхозугодий и/или земель водного фонда в собственности и/или пользовании членов фермерского хозяйства составляет не менее 2 и не более 20 га.

Правила перехода предпринимателей-СФХ на ЕН группы 4 отличаются от правил, установленных для юрлиц. Так, могут стать плательщиком ЕН группы 4:

1) вновь зарегистрированные предприниматели — в год госрегистрации (п.п. 291.4.7 НКУ). Для этого следует подать заявление на регистрацию: или вместе с регистрационными документами госрегистратору, или до окончания месяца, в котором состоялась госрегистрация, налоговикам (новый п.п. 298.8.5 НКУ).

По понятным причинам в действующей на сегодняшний день форме заявления на регистрацию плательщиком ЕН (утверждена приказом Минфина от 20.12.2011 г. № 1675) нет граф, которые бы касались плательщиков ЕН группы 4.

Кроме заявления, предприниматель-СФХ, желающий стать плательщиком ЕН группы 4, должен подать в течение 20 календарных дней своим налоговикам общую декларацию по ЕН группы 4 и приложение к ней со сведениями о наличии земучастков (абз. 7 п.п. 298.8.1 НКУ).

Обращаем внимание: новоиспеченные предприниматели, которые приобрели статус плательщика ЕН группы 4, впервые уплачивают налог в течение 30 календарных дней, следующих за последним календарным днем налогового квартала, в котором они стали плательщиком ЕН группы 4 (п.п. 295.9.3 НКУ);

2) действующие предприниматели — с начала нового отчетного года. Чтобы стать плательщиком ЕН, они подают те же документы, что и при переходе на ЕН группы 4 при регистрации (декларацию и приложение) до 20 февраля текущего года (обновленный п.п. 298.8.1 НКУ). Если же в следующем году этого не сделать — контролирующий орган аннулирует регистрацию единоналожником (п.п. 5 п. 299.10 НКУ).

Правила заполнения этой отчетности и уплаты сельхозЕН такие же, как и для юрлиц.

Что касается отказа от ЕН группы 4, то теперь в НКУ прямо прописано, что плательщик ЕН группы 4 (юрлицо или ФЛП) имеет право добровольно отказаться от ЕН и перейти на уплату других налогов (п.п. 298.8.7 НКУ).

Чтобы это сделать, нужно подать заявление об отказе или переходе в другую группу ЕН. Конкретный срок для его предоставления не определен. Надо понимать, за неимением лучшего следует ориентироваться на сроки для групп ЕН 1 — 3 из п. 298.1 НКУ.

После подачи заявления предпринимателя лишат статуса плательщика ЕН группы 4 с первого числа месяца, следующего за кварталом, в котором подано заявление.

Также единоналожнику придется уплатить ЕН за текущий год (в размере 25 % годовой суммы налога за каждый квартал пребывания на ЕН группы 4) и соответственно уточнить ранее начисленный налог.

Вернуться на ЕН как юрлица, так и ФЛП смогут не раньше чем через два календарных года после добровольного отказа от ЕН группы 4 (п.п. 298.8.8 НКУ).

Поэтому, перед тем как добровольно отказываться от сельхозЕН, следует хорошо над этим подумать.

ФЛП, которые станут плательщиками ЕН группы 4, получают освобождение не только от уплаты НДФЛ, земельного налога и рентной платы за спецводопользование, но и от использования РРО.

Правила освобождения те же, что и для обычных ФЛП — плательщиков ЕН групп 2 — 3 (новая редакция п. 296.10 НКУ). То есть применять РРО обязательно только после получения дохода в размере больше 1 млн грн.

Финансовая поддержка по ЕСВ. Ряды плательщиков ЕСВ с нового года пополнили члены фермерских хозяйств (если они не подлежат страхованию на других основаниях)4.

4 Подробнее об этом вы могли прочесть в статье «Как уплачивают единый социальный взнос (ЕСВ) в 2018 году члены фермерских хозяйств» (журнал «Бухгалтер 911», 2018, № 5).

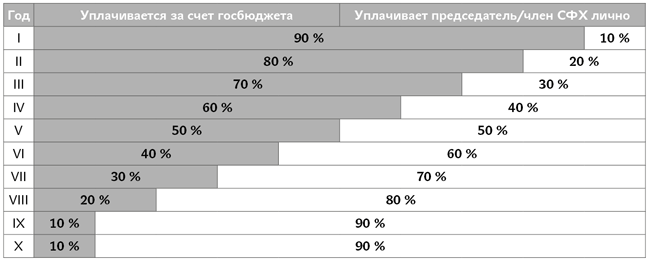

Законом № 2497 предусмотрено введение льгот по уплате ЕСВ для всех членов СФХ, в том числе его председателя, в виде доплаты ЕСВ за счет госбюджета в течение 10 лет. Такая доплата будет производиться по следующей схеме:

Заработает такой механизм только после принятия КМУ Порядка предоставления финансовой поддержки.

Рис. Уплата минимального страхового взноса по ЕСВ председателем/членами СФХ

Такая дополнительная финансовая поддержка предусмотрена ст. 131 Закона № 18775 и будет предоставляться только членам/председателям СФХ, которые зарегистрированы плательщиками единого налога группы 4.

5 Закон Украины «О государственной поддержке сельского хозяйства Украины» от 24.06.2004 г. № 1877-IV.

Доплата будет возможна только при условии, что председатель СФХ уплачивает за себя и за каждого из членов своего хозяйства6 ЕСВ в сумме, не меньше указанной на рисунке (справа).

6 Если они не подлежат страхованию на других основаниях.

Нормы п. 131.1 Закона № 1877 могут быть применены каждым из членов СФХ, в том числе председателем, только один раз.

Важные уточнения по этому поводу внесены в ст. 25 Закона о ЕСВ7. Так, в случае неуплаты или несвоевременной уплаты части суммы ЕСВ, выплачиваемых за счет средств госбюджета, штрафные санкции и пеню смогут начислять исключительно на сумму ЕСВ, которую плательщик ЕСВ должен уплачивать самостоятельно.

Но при этом о том, что финансовая поддержка из госбюджета не поступила вовремя, налоговый орган будет обязан информировать члена/председателя СФХ.

СельхозЕН и НДФЛ. Предприниматели, которые станут плательщиками ЕН группы 4, не признаются налоговыми агентами в части уплаты НДФЛ и ВС с дохода, выплачиваемого гражданам по гражданско-правовым договорам (ГПД). Такое освобождение им предоставляют абз. 2 п. 297.3 и п.п. 164.2.2 НКУ.

Однако обязанность декларировать эту выплату никуда не делась, т. е. показывать начисление такого дохода в форме № 1ДФ все равно нужно.

Уплачивать НДФЛ/ВС в этом случае будет получатель доходов после предоставления годовой декларации о доходах (п.п. 164.2.2 НКУ).

СФХ-новации. СФХ без статуса юрлица (т. е. ФЛП) может быть основано не только на основании договора, но и декларации о создании ФХ.

При этом декларацию используют только те СФХ, которые созданы одним физлицом. Остальные, как и раньше, применяют договор.

Кстати, типовые формы договора (декларации) о создании семейного ФХ должно утвердить Минагрополитики.

Комментируемый Закон внес также изменения в Закон № 7558 — в части регистрации СФХ без статуса юрлица. Для регистрации предпринимателем, который самостоятельно или с членами семьи создает СФХ, госрегистратору, помимо регистрационного заявления, нужно подать договор (декларацию) о создании СФХ.

Соответственно в ЕГР будут содержаться сведения о создании предпринимателем СФХ.

Очевидно, с внесения в ЕГР соответствующих сведений и нужно начинать претендентам на группу 4 ЕН и ЕСВ-льготы.

Другие изменения. Комментируемый Закон «протащил» в НКУ и другие изменения, которые не касаются сельхозЕН, а именно:

— НДФЛ и ВС с арендной платы за земпаи следует перечислять по месту нахождения таких паев (пп. 168.4.4, 168.4.5, 168.4.9 НКУ);

— освобождены от НДФЛ кооперативные выплаты члену обслуживающего кооператива, а также размер пая, который ему возвращается (п.п. 165.1.48 НКУ);

— плата за пользование землей по договору эмфитевзиса будет облагаться налогом как по договору аренды. То есть по правилам, прописанным в п. 170.1 НКУ;

— ставка 0 % (вместо освобождения от НДС) будет применяться теперь и при реэкспорте продуктов переработки, полученных от операций давальческой переработки сырья нерезидента (п.п. «б» п.п. 195.1.1 НКУ);

— за лесные земли их владелец будет уплачивать не только рентную плату, но и отдельно земельный налог (п. 273.1 НКУ).