Годовой перерасчет по НДС — 2021 (ст. 199 НКУ)

Сам механизм проведения годового перерасчета НДС не менялся. Но! В 2021 году менялась форма декларации по НДС (с отчетности за март 2021 года). В частности:

— прежнее приложение Д7 — теперь это приложение Д6;

— поменялся подход и к заполнению приложения Д1, в котором ранее в том числе отражали и результаты годового перерасчета НДС.

Поэтому обратите внимание на то, как теперь отражаются результаты годового перерасчета в НДС-декларации.

Общие моменты перерасчета

Кто должен проводить годовой перерасчет НДС? Те плательщики НДС, которые в течение 2021 года одновременно осуществляли облагаемую и необлагаемую деятельность и осуществляли распределение НДС, т. е. начисляли «распределительные» налоговые обязательства (НО) по п. 199.1 НКУ.

Для начисления «распределительных» НО в течение 2021 года использовался коэффициент «анти-ЧВ»* по результатам перерасчета за 2020 год. Исключение — плательщики, у которых двойное использование началось в 2021 году. Они использовали «анти-ЧВ» за тот месяц, в котором впервые были необлагаемые операции.

* ЧВ — «частка використання товарів/послуг та необоротних активів в оподатковуваних/неоподатковуваних операціях».

Теперь пришло время пересчитать налоговые обязательства исходя из фактических объемов облагаемых и необлагаемых операций за 2021 год.

В каком отчетном периоде должны быть отражены результаты годового перерасчета НДС? В НДС-декларации за последний отчетный период года (п. 199.5 НКУ), т. е. в декларации за декабрь 2021 года.

Причем независимо от того, своевременно или несвоевременно зарегистрированы расчеты корректировки (РК) на корректировку налоговых обязательств и зарегистрированы ли они вообще (101.24 ЗІР).

Алгоритм общего годового перерасчета

Шаг 1. Пересчитываем коэффициент распределения («анти-ЧВ») исходя из фактических объемов проведенных в течение 2021 года облагаемых и необлагаемых операций (п. 199.4 НКУ).

Расчет нового годового коэффициента проводим по строке 3.1 таблицы 1 приложения Д6 к НДС-декларации за декабрь 2021 года. В графе 4 указываем общий объем поставок за год (сумма значений строк 1.1, 1.2, 1.3, 2.1, 2.2, 3, 5 и 7 колонки А деклараций и значение гр. 6 по этим строкам всех уточняющих расчетов (УР)). В графе 5 — объем облагаемых поставок за год (сумма значений строк 1.1, 1.2, 1.3, 2.1, 3 и 7 колонки А деклараций и значение гр. 6 по этим строкам всех УР).

Берем данные всех деклараций с января по декабрь 2021 года и УР, поданных в 2021 году, независимо от того, какой период ими уточнялся. Плательщики, у которых необлагаемые операции впервые появились в середине или в конце года, объемы поставок для расчета коэффициента распределения учитывают за весь год.

Обратите внимание и на такой момент. Есть ряд операций, которые «освобождены» от распределения НДС. Это: (1) «льготные» поставки собственного металлолома (льгота согласно п. 23 подразд. 2 разд. XX НКУ); (2) «льготные» дотационные операции согласно п.п. 197.1.28 НКУ; (3) поставки и импорт товаров в виде международной технической/гуманитарной помощи (п. 197.11 НКУ); (4) благотворительное вещание оператора телекоммуникаций (п. 197.24 НКУ); (5) операции реорганизации предприятия (п.п. 196.1.7 НКУ); (6) операции, предусмотренные п. 26, п.п. 2 п. 381, п. 46, п.п. 1 п. 70 подразд. 2 разд. ХХ НКУ и (7) операции по ввозу на таможенную территорию Украины и /или поставке на таможенной территории Украины «противокоронавирусных» товаров (п. 71 подразд. 2 разд. XX НКУ). Такие операции попадают в строку 5 декларации по НДС.

С 01.01.2022 операции по поставке собственного металлолома будут подпадать под распределение НДС.

Так вот, налоговики считают, что несмотря на то, что на такие операции «распределительные» НО по ст. 199 НКУ не начисляются, такие операции все равно должны учитываться при подсчете общего объема поставок (при подсчете объема поставок по гр. 4 стр. 3.1 таблицы 1 приложения Д6) (ЗІР 101.24). Хотя, на наш взгляд, раз они выпадают из-под распределения НДС, то такие поставки должны исключаться из расчета при подсчете объемов операций по гр. 4.

В итоге:

— в гр. 6 таблицы 1 Д6 получим коэффициент использования товаров / услуг / необоротных активов в облагаемых операциях. Этот показатель нужно проставлять в спец поле «ЧВ» в шапке приложения Д6 (101.24 ЗІР);

— в гр. 7 — коэффициент «анти-ЧВ» — долю использования товаров / услуг / необоротных активов в необлагаемых операциях. Его как раз и будем использовать для проведения «текущего» годового перерасчета по приобретениям 2021 года.

«Анти-ЧВ», рассчитанный по итогам 2021 года, не забудьте перенести в декларацию за январь 2022 года (стр. 1 таблицы 1 приложения Д6). Именно на него вам придется ориентироваться при начислении «распределительных» НО в течение 2022 года.

Коэффициенты округляем до двух знаков после запятой.

Шаг 2. Непосредственно проводим перерасчет. Для этого:

Этап 1. Собираем налоговые накладные («самосводные» с признаком «2») за январь — декабрь 2021 года, которыми начислялись НО по п. 199.1 НКУ, и пересчитываем НО исходя из нового коэффициента распределения (показатель «анти-ЧВ», определенный в гр. 7 стр. 3.1 таблицы 1 приложения Д6).

Обратите внимание: за декабрь, как и за любой другой отчетный период, сначала составляем «самосводную» НН, а затем по результатам перерасчета — РК к этой НН.

Этап 2. К каждой «самосводной» НН, которой начислялись НО по п. 199.1 НКУ, составляем РК.

В общем случае, если в каждом месяце была одна «самосводная» НН по п. 199.1 НКУ, таких РК будет 12.

РК составляют не позднее, чем последним днем года, т. е. не позднее 31.12.2021! Каждый из них нужно зарегистрировать в ЕРНН (регистрирует сам плательщик). Предельный срок регистрации таких РК — 20 календарных дней, следующих за последним календарным днем месяца их составления. Иначе говоря, «нормативный» срок регистрации РК — по 20.01.2022 включительно.

Впрочем, в период карантина действует штрафной мораторий (п. 521 подразд. 10 разд. XX НКУ). И он распространяется и на штрафы за несвоевременную регистрацию НН/РК, предельные сроки регистрации которых приходятся на период карантина (письмо ГНСУ от 12.05.2020 № 1958/6/99-00-04-01-03-06/ІПК).

Еще раз обратим внимание: результаты перерасчета отражаем в декларации за декабрь независимо от того, своевременно зарегистрирован РК или нет и зарегистрирован ли он вообще (101.24 ЗІР).

Как составлять РК? В шапке РК:

1. В поле «До зведеної податкової накладної» ставим код признака — «2».

2. В поле «Не підлягає наданню отримувачу…» ставим отметку «Х» и тип причины — тот же, который указан в НН («08» или «09»).

3. В заглавной части РК указываем:

1) дату составления РК. Она должна быть не позднее 31.12.2021;

2) в полях, отведенных для указания данных покупателя:

— в строке «Отримувач (покупець)…» указываем свое название;

— в строке «індивідуальний податковий номер» ставим условный ИНН «600000000000»;

— строку «Податковий номер…» не заполняем;

3) в табличной части РК (раздел Б) придется составить строки на «-»/«+» по каждой «входящей» НН, которая была включена в «самосводную» НН, к которой сейчас составляется РК. При этом:

— первой строкой снимаем данные строки, которую корректируем;

— второй добавляем новую строку (под новым порядковым номером строки, которой не было в НН) с откорректированными показателями.

В обеих строках в гр. 2.2 указываем одинаковый порядковый номер группы корректировки, а в гр. 2.1 — условный код причины «202».

В графе 3 «Опис (номенклатура) товарів/послуг…» указываются даты составления и порядковые номера «входящих» НН, по которым проводится распределение НДС.

Графы 4.1, 4,2, 4.3, 6 — 12, 15 табличной части не заполняются и остаются пустыми.

Порядок перерасчета разберем на примере одного месяца — декабря 2021 года.

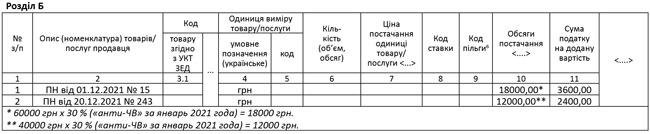

Пример. Предположим, в декабре 2021 года объем покупок, по которым необходимо начисление «компенсирующих» НО по п. 199.1 НКУ, составил 120000 грн (без НДС — 100000 грн, НДС — 20000 грн). На эти покупки есть две «входящие» зарегистрированные НН:

— от 01.12.2021 № 15 — объем поставки 72000 грн (без НДС — 60000 грн; НДС — 12000 грн);

— от 20.12.2021 № 243 — объем поставки 48000 грн (без НДС — 40000 грн; НДС — 8000 грн).

Коэффициент «анти-ЧВ», который использовался в течение 2021 года, — 30 %. Пересчитанный по итогам 2021 года «анти-ЧВ» составил 25 %.

«Самосводная» НН от 31.12.2021 № 255

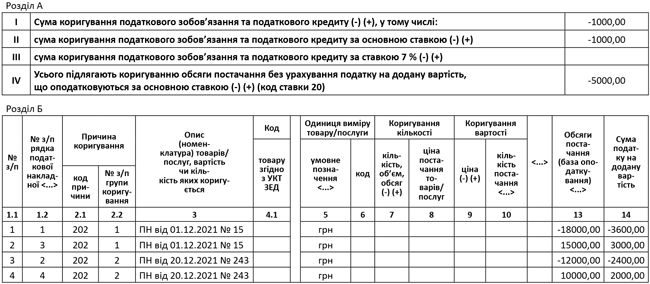

Перерасчет НДС по итогам года

| Налоговая накладная |

Объем покупок |

Начисленные НО («анти-ЧВ» — 30 %) |

Фактическая сумма НО («анти-ЧВ» — 25 %) |

Разница |

|||

| База (гр.2 х 30 %) |

Сумма НО (гр. 3 х ставка НДС) |

База (гр.2 х 25 %) |

Сума НО (гр. 5 х ставка НДС) |

База (гр. 5 - гр. 3) |

Сумма (гр. 6 - гр.4) |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| НН от 01.12.2021 № 15 |

60000 |

18000 |

3600 |

15000 |

3000 |

-3000 |

-600 |

| НН от 20.12.2021 № 243 |

40000 |

12000 |

2400 |

10000 |

2000 |

-2000 |

-400 |

| Всего |

-5000 |

-1000 |

|||||

РК от 31.12.2021 № 29 к «самосводной» НН № 255

Обратите внимание! Как отражаются эти РК в приложении Д1 к декларации за декабрь 2021 года:

— «уменьшающие» РК — в приложении Д1 не отражаются;

— «увеличивающие» — в Д1 попадают только те из них, которые зарегистрированы несвоевременно, т. е. позже 20.01.2022. Такие РК нужно будет «расшифровать» в таблице 1.2 приложения Д1 в поле «Коригування податкових зобов’язань згідно зпунктом 199.1 статті 199 розділу V Кодексу у зв’язку з перерахунком частки…».

Своевременно зарегистрированные РК на увеличение налоговых обязательств в приложении Д1 не отражаются.

Этап 3. Заполняем таблицу 2 приложения Д6 за декабрь 2021 года. В этой таблице уже показываются результаты перерасчета. В гр. 2 и 3 указываем данные сводных «распределительных» налоговых накладных, которыми начислялись обязательства по п. 199.1 НКУ. В гр. 4 и 5 —даты и номера РК, составленных по результатам годового перерасчета.

Фрагмент таблицы 2 приложения Д6 за декабрь 2021 года

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| … |

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

| 12 |

31.12.2021 |

255 |

31.12.2021 |

29 |

-5000,00 |

-1000,00 |

||||

| ВСЬОГО |

-5000 |

-1000 |

||||||||

Шаг 3. Отражаем результаты перерасчета в НДС-декларации. Итоговые данные (из строки «Всього») таблицы 2 приложения Д6 за декабрь 2021 года переносим с соответствующим знаком («+» или «-») в строки 4.1.1, 4.2.1 и/или 4.3.1 декларации (в зависимости от ставки НДС) за декабрь 2021 года.

| 4.1.1 |

Д1, Д6 |

Коригування податкових зобов’язань |

-5000 |

-1000 |

А вот в Д1 данные годового перерасчета не переносим. В приложение Д1 (в таблицу 1.2), как мы отметили выше, попадут только «увеличивающие перерасчетные» РК, которые несвоевременно зарегистрированы.

Шаг 4. Отражаем результаты перерасчета в бухучете. В бухучете результаты перерасчета показываем так:

| № п/п |

Содержание хозяйственной операции |

Бухучет |

|

| дебет |

кредит |

||

| 1 |

Доначислены налоговые обязательства (коэффициент «анти-ЧВ» увеличен) |

643/1* |

641/НДС |

| 949 |

643/1 |

||

| 2 |

Уменьшены налоговые обязательства (коэффициент «анти-ЧВ» уменьшен) |

641/НДС |

643/1 |

| 643/1 |

719 |

||

| * Субсчет 643/1 «Налоговые обязательства, подлежащие корректировке». |

|||