01.04.14 23:04

Печатать

Озеленение территории в конфигурации «Бухгалтерия для Украины»

Журнал «Компьютерная Бухгалтерия»

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Подписной индекс 96260

Е-mail: semenova@combuh.com

Тел.: (044) 599-67-71

www.combuh.com

Озеленение территории в конфигурации «Бухгалтерия для Украины»

С приходом весны у предприятий появляется обязанность по озеленению территории. Каким образом учитывать расходы на посадку растений с помощью конфигурации «Бухгалтерия для Украины» расскажем в этом материале.

Общие положения

Озеленение территории, предоставленной на основании права собственности или на основании договора аренды, согласно ст. 24 и ст. 18 Закона о благоустройстве, - прямая обязанность объектов хозяйствования. Об озеленении территории сказано в документах: Порядок размещения временных сооружений для осуществления предпринимательской деятельности, от 21.10.2011 г. № 244 (см. п. 1.4); Санитарные правила для предприятий продовольственной торговли, от 16.04.91 г. № 5781-91 (см. п. 8); Правила работы мелкорозничной торговой сети от 08.07.96 г. № 369 (см. п. 26); Правила работы заведений (предприятий) ресторанного хозяйства, от 24.07.2002 г. № 219 (см. п. 1.7). Расходы по озелению, согласно пп. 146.11 и 146.12 НКУ, при условии документального подтверждения с хозяйственной деятельностью плательщика налога, могут быть отнесены на расходы в налоговом учете. Не лишним будет Приказ по предприятию, в котором оговариваются все организационные моменты по озеленению.

Учет объектов по озеленению зависит от вида зеленых насаждений, стоимости и срока полезного использования. Однолетние растения могут учитываться как материалы (счет 209) и их стоимость можно сразу отнести на расходы. Многолетние растения стоимостью до 2500 грн без НДС учитываются как МНМА по счету 112, т. е. их стоимость амортизируется по методу 50% - 50% или 100% на дату посадки. Многолетние растения стоимостью выше 2500 грн без НДС относятся к основным средствам 8 группы с минимально допустимым сроком полезного использования 10 лет, и учитываются по счету 108 «Многолетние насаждения». Объектом основного средства может быть отдельное дерево, а может быть целый участок.

Если озеленение осуществляет подрядчик или застройщик, то расходы можно отнести к стоимости здания и учитывать по счету 103 «Дома и сооружения». Озеленение, которое происходит позже сдачи объекта в эксплуатацию, может учитываться как улучшения дома.

Если предприятие осуществляет озеленение в порядке участия в программе по благоустройству населенного пункта по распоряжению местной власти, то, согласно пп. 138.10.6 НКУ , оно имеет право на расходы в налоговом учете только в размере 4% налогооблагаемой прибыли предыдущего отчетного года. Каким образом учитывать расходы на посадку растений с помощью конфигурации «Бухгалтерия для Украины» расскажем на примере.

Посадка кустарников и цветов

Предприятие приобрело 20 саженцев кустарников на сумму 7200 грн с НДС, 500 кустов однолетних цветов на сумму 3600 грн для озеленения территории своего ресторана и оплатило услуги по посадке 2400 грн с НДС.

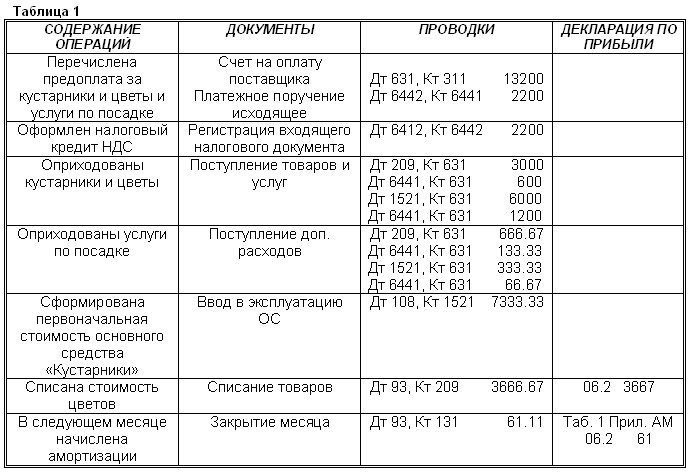

Кустарники будут учитываться как один объект основного средства, первоначальная стоимость которого составляет непосредственно стоимость кустарников и услуги по посадке. А цветы будут учитываться как материалы, первоначальная стоимость которых составит непосредственная стоимость и услуги по посадке. Распределение услуг по посадке происходит пропорционально сумме. Наименование хозяйственных операций, документы, проводки, строки Декларации по налогу на прибыль представлены в Таб.1. Счет на поставку кустарников, цветов и услуг по посадке оформляем документом «Счет на оплату поставщику» с выбором формы «Оборудование». После ввода даты, наименования контрагента и договора, по закладке «Оборудование» в папку «Оборудование к установке» справочника «Номенклатура» вводим наименование кустарников и выбираем, указываем количество один и цену.

По закладке «Товары» в папку «Материалы» справочника «Номенклатура» вводим наименование цветов и выбираем, указываем количество и цену. Аналогично заполняем табличную часть по закладке «Услуги». Оприходование кустарников оформляем документом «Поступление товаров и услуг» с выбором формы «Оборудование». Открываем его на основании документа «Счет на оплату поставщику». Документ заполнен данными документа-основания. По закладке «Оборудование» указываем счет учета 1521, «Налоговое назначение НДС (н/к)» - «Обл. НДС», включена опция в графе «Поставка основных фондов». По закладке «Товары» указываем счет учета 209. По закладке «Услуги» введенную позицию удаляем. Документ сформирует проводки по оприходованию стоимости кустов на счет 1521 и по оприходованию стоимости цветов на счет 209. Они представлены на Рис.1.

Рисунок 1. Проводки, сформированные документом «Поступление товаров и услуг»

На основании документа «Поступление товаров и услуг» вводим докумен «Поступление доп. расходов». По закладкам «Оборудование» и «Товары» табличная часть будет заполнена данными документа-основания. В строках «Сумма расходов» вводим стоимость посадки 2400, «Способ распределения» - «По сумме», «Ставка НДС» 20%, программа рассчитает сумму НДС 400. Документ заполнен. Он сформирует проводки по распределению стоимости услуг по посадке на основное средство и материалы. Проводки представлены на Рис.2.

На основании документа «Поступление товаров и услуг» открываем документ «Ввод в эксплуатацию» с выбором формы «Оборудование». По закладке «Основные средства» вводим наименование кустов в справочник «Основные средства» и выбираем. По закладке «Общие сведения» в строке «Способ отражения расходов по амортизации» выбираем позицию «ОС на рекламу».

Рисунок 2. Проводки, сформированные документом «Поступление доп. расходов»

По этой позиции введено счет затрат 93 и статья затрат «Амортизация ОС, связанных со сбытом продукции, выполнением работ, оказанием услуг». По закладке «Учетные данные» указываем счет учета 108, метод амортизации «Прямолинейный», срок полезного использования 120. Документ сформирует проводку по формированию первоначальной стоимости основного средства. Она представлена на Рис.3.

Рисунок 3. Проводка, сформированная документом «Ввод в эксплуатации ОС»

Списание стоимости цветов на расходы по сбыту оформляем документом «Списание товаров» с выбором формы «Товары, продукция». По закладке «Товары» с помощью кнопки «Подбор» выбираем наименование цветов из папки «Материалы», вводим количество, указываем счет учета 209. По закладке «Счета учета» вводим счет затрат 93 и статью затрат «Затраты на рекламу и исследование рынка (маркетинг) кроме п. 06.7.3.1». Проводка, сформированная документом, представлена на Рис.4. Сумма 3667 грн будет автоматически включена в строку 06.2 Декларации по налогу на прибыль.

Рисунок 4. Проводка, сформированная документом «Списание товаров»

Со следующего месяца, документ «Закрытие месяца» будет начислят амортизацию и формировать проводку Дт 93, Кт 131 на сумму 61.11 грн (7333.33 : 120). Сумма амортизации будет автоматически отражена в Таблице 1 Приложения АМ и в строке 06.2 Декларации по налогу на прибыль.

Валентина Семенова, главный редактор журнала «Компьютерная Бухгалтерия»

01.04.2014 г Журнал «Компьютерная Бухгалтерия» № 4 (89) 2014 г, стр. 23.

Рубрика:

- Прочее

- /