Экспорт товаров: отражаем в учете

Автор: Карпова Влада, налоговый эксперт, канд. экон. наук, сертифицированный бухгалтер-практик (CAP)

Учет экспортных операций имеет много нюансов. Добавляют сложности и контролеры, которые разъясняют некоторые связанные с налогообложением вопросы фискально. В статье мы расскажем об особенностях «экспортного» учета, опираясь на свежие консультации налоговиков.

Валютное регулирование

Согласно ст. 1 Закона № 185 (с учетом п. 1 постановления № 342) выручка резидентов в иностранной валюте подлежит зачислению на их валютные счета в уполномоченных банках в сроки выплаты задолженностей, указанные в контрактах, но не позже 120 календарных дней с даты оформления (выписки вывозной таможенной декларации) экспортируемой продукции.

Обратите внимание: банк снимает экспортную операцию резидента с контроля после зачисления выручки по этой операции на текущий счет последнего ( п. 2.3 Инструкции № 136). То есть поступление валюты на распределительный счет банка не свидетельствует об окончании срока проведения расчетов.

Нарушение резидентами указанных сроков влечет за собой взыскание пени за каждый день просрочки в размере 0,3 % от суммы неполученной выручки в иностранной валюте, пересчитанной в гривню по валютному курсу НБУ на день возникновения задолженности ( ст. 4 Закона № 185). В то же время общий размер начисленной пени не может превышать сумму неполученной выручки.

Заметим также, что на данный момент п. 2 постановления № 342 установлено требование об обязательной продаже на межбанковском валютном рынке Украины (МВРУ) поступлений в иностранной валюте из-за границы в пользу юридических лиц, физических лиц — предпринимателей в размере 65 %.

Уполномоченный банк обязан осуществить обязательную продажу поступлений в инвалюте в соответствии с этими требованиями исключительно на следующий рабочий день после дня зачисления таких поступлений на распределительный счет банка.

Кроме того, уполномоченные банки не могут снимать с контроля экспортные операции клиентов на основании документов о прекращении обязательств зачислением встречных однородных требований ( п. 4 постановления № 342):

• в иностранной валюте 1-й группы Классификатора/российских рублях (независимо от суммы операции);

• в других валютах (если общая сумма обязательств, которые прекращаются зачислением в пределах одного договора по экспорту товаров, превышает в эквиваленте 500 тыс. долларов США).

Налоговый учет экспорта

Налог на прибыль. Отдельных корректировок финрезультата для операций по экспорту товаров для обычных нерезидентов в НКУ не предусмотрено. Поэтому все налогоплательщики отражают такие операции исключительно по бухгалтерским правилам.

В то же время «высокодоходные» юрлица (с годовым доходом более 20 млн грн.), а также юрлица, не поставившие в Налоговой декларации по налогу на прибыль предприятий отметку о непроведении корректировок, увеличивают финрезультат на сумму превышения обычных цен над договорной (контрактной) стоимостью реализованных товаров (работ, услуг) при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ ( п.п. 140.5.1 НКУ).

НДС. Операции по вывозу товаров в таможенном режиме экспорта облагаются НДС по нулевой ставке ( абз. «а» п.п. 195.1.1, п. 206.4 НКУ). При этом датой возникновения налоговых обязательств является дата оформления таможенной декларации, удостоверяющей факт пересечения таможенной границы Украины, оформленной в соответствии с требованиями таможенного законодательства ( абз. «б» п. 187.1 НКУ). По мнению контролеров, такой датой является дата осуществления соответствующей записи на таможенной декларации должностным лицом таможенного органа, удостоверенная печатью (письма ГНСУ от 26.10.12 г. № 4322/0/61-12/15-3115, ЦО по обслуживанию крупных плательщиков Межрегионального главного управления ГФС от 03.12.15 г. № 26416/10/28-10-06-11).

Отдельного внимания заслуживает порядок обложения операций по экспорту товаров в ситуации, когда договорная цена ниже минимальной базы обложения НДС, установленной в абз. 2 п. 188.1 НКУ (в частности, для товаров — ниже цены приобретения).

Контролеры придерживаются позиции, что ту часть стоимости товаров, на которую минбаза обложения НДС по экспортным поставкам превышает договорную стоимость, нужно облагать НДС по ставке 20 % (см., в частности, письма ГФСУ от 11.08.15 г. № 16964/6/99-99-19-03-02-15, от 26.01.16 г. № 1389/6/99-99-19-03-02-15, от 19.04.16 г. № 8831/6/99-99-19-03-02-15, от 27.04.16 г. № 9529/6/99-99-15-03-02-15, консультацию в категории 101.09 ЗІР ГФСУ).

Эту позицию они аргументируют тем, что «вершок» в виде разницы между минбазой обложения НДС и договорной стоимостью не формирует стоимость экспортируемого товара. Следовательно, эта часть стоимости не является экспортной операцией, не может облагаться налогом по нулевой ставке и поэтому подлежит обложению НДС по основной 20 % ставке.

В судебном порядке некоторым экспортерам удавалось отстоять свою правоту в судах (см., к примеру, постановления ВАдСУ от 16.02.16 г. № К/800/47756/15*, от 22.03.16 г. № К/800/48575/15**).

* http://www.reyestr.court.gov.ua/Review/56094751.

** http://www.reyestr.court.gov.ua/Review/57033878.

В то же время в отношении операций по экспорту зерна ГФСУ подтверждает право на применение нулевой ставки НДС и к сумме превышения минбазы (см. письмо ГФСУ от 25.05.16 г. № 11358/6/99-99-15-03-02-15).

Бухгалтерский учет экспорта

Поставка нерезиденту. Учет экспортных операций регулируется правилами П(С)БУ 15 «Доходы» и П(С)БУ 21 «Влияние изменений валютных курсов».

К сведению: в П(С)БУ 21 до сих пор приведены устаревшие формулировки из расчета действия 2 курсов валют в день***. Поэтому приходится «держать в уме», что там, где сказано о курсе «на начало дня даты…» или «конец дня даты…», имеется в виду курс НБУ, установленный на эту дату.

*** С апреля 2015 года такие правила уже не действуют. Соответствующие изменения были внесены постановлением Правления НБУ от 19.03.15 г. № 194 в п. 9 Положения об установлении официального курса гривни к иностранным валютам и курса банковских металлов, утвержденного постановлением Правления НБУ от 12.11.03 г. № 496.

Порядок отражения операции в учете зависит от условий приобретения товара (см. табл. 1).

Таблица 1. Бухгалтерский учет операций по экспорту товаров

Условия договора | Порядок отражения в учете |

1. Отгрузка товаров на условиях предоплаты | Сумму, включаемую в доходы, исчисляют по курсу НБУ на дату поступления предоплаты за товары на распредсчет ( п. 6 П(С)БУ 21). Курсовые разницы по задолженности перед покупателем в части полученного аванса не рассчитывают |

2. Отгрузка товаров без предоплаты | Сумму, включаемую в доходы, исчисляют по курсу НБУ на дату передачи товара покупателю или перевозчику ( п. 5 П(С)БУ 21). На задолженность покупателя до момента поступления оплаты за товары на распредсчет начисляют курсовые разницы ( пп. 7, 8 П(С)БУ 21) |

3. Отгрузка товаров на условиях частичной предоплаты | В части полученной предоплаты сумму доходов определяют как в варианте 1, а в неоплаченной части — как в варианте 2 |

Курсовые разницы по монетарным статьям в инвалюте определяют ( п. 8 П(С)БУ 21) на дату:

• осуществления хозяйственной операции (в пределах ее объема) по курсу НБУ на дату осуществления операции;

• баланса по курсу НБУ на дату баланса.

При этом положительные курсовые разницы отражают на субсчете 714 «Доход от операционной курсовой разницы»; отрицательные — на субсчете 945 «Потери от операционной курсовой разницы».

Нюанс: в большинстве случаев при отражении дохода ориентируются на момент передачи права собственности на товар. Это событие определяют согласно условиям ВЭД-договора.

Если в ВЭД-договоре не указано, правом какой страны регламентируется договор, по умолчанию будет применяться право страны продавца, т. е. право Украины ( п.п. 1 ч. 1 ст. 44 Закона об МЧП).

По нормам ч. 1 ст. 334 ГКУ право собственности у приобретателя имущества по договору возникает с момента передачи имущества, если иное не установлено договором или законом. При этом передачей имущества считается вручение его приобретателю или перевозчику, организации связи и т. п. для отправки ( ч. 2 ст. 334 ГКУ). На эту же дату к покупателю переходит и риск случайного уничтожения или случайного повреждения товара, если иное не установлено договором или законом ( ч. 1 ст. 668 ГКУ).

Итак, по правилам ГКУ, в общем случае право собственности на товар переходит к покупателю в момент его вручения покупателю или перевозчику. Это событие должно быть зафиксировано в перевозочных документах, в частности в международной автомобильной накладной (CMR)*.

* С перечнем первичных документов, используемых в международных перевозках, можно ознакомиться в письме Министерства инфраструктуры Украины от 19.09.11 г. № 7885/11/10-11. На него рекомендовала ориентироваться и ГНСУ в письме от 23.12.11 г. № 10304/7/15-3417-14.

Поэтому на дату оформления этого документа, как правило, показывают доход от реализации товара.

В то же время на практике контролеры нередко определяют дату возникновения дохода по дате оформления таможенной декларации. Хотя этот способ неточен, он все же может использоваться, поскольку здесь все зависит от субъективного суждения бухгалтера.

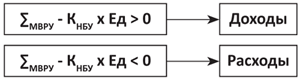

Продажа валюты. Расчет финансовых результатов от продажи валюты в бухгалтерском учете схематично можно выразить так:

где ∑МВРУ — сумма гривень, полученная от продажи валюты на МВРУ (по курсу МВРУ);

КНБУ — курс НБУ на дату операции по продаже инвалюты.

Доходы, связанные с продажей валюты, отражают на субсчете 711 «Доход от купли-продажи иностранной валюты», расходы — на субсчете 942 «Расходы на покупку-продажу иностранной валюты».

Обратите внимание! Доходом от продажи валюты считается не вся сумма гривень, полученная от продажи инвалюты, а только «вершок». То есть в доход попадет лишь разница между полученной суммой и стоимостью проданной валюты, рассчитанной по курсу НБУ. Если «вершок» получился отрицательный, то его размер включаем в расходы, а доходов вообще не будет.

Пример. Предприятие отгрузило 24.08.16 г. товар покупателю по ВЭД-контракту на сумму 10000 $ (курс НБУ на дату оформления таможенной декларации (24.08.16 г.) составил 25,291161 грн. за 1 $. Условия договора предусматривают:

1) проведение оплаты после отгрузки товаров. Оплата поступила на распредсчет банка 25.08.16 г. (курс НБУ на эту дату составил 25,305530 грн. за 1 $). 65 % валюты продано на МВРУ 26.08.16 г. (курс НБУ на эту дату составил 25,329215 грн. за 1 $). Валюта была продана по курсу 25,44 грн. за 1$;

2) получение предоплаты по частям (курс НБУ на дату получения первого перечисления на распредсчет (18.08.16 г.) составил 25,088661 грн. за 1 $, 65 % валюты продано по курсу на МВРУ 19.08.16 г. 25,27 грн. за 1 $, курс НБУ на эту дату составил 25,17091 грн. за 1 $. Второе поступление валюты на распредсчет состоялось 22.08.16 г. (курс НБУ на эту дату составил 25,26244 грн. за 1 $), валюта была продана 23.08.16 г. по курсу 25,31 грн. за 1 $, курс НБУ на эту дату составил 25,291161 грн. за 1 $;

3) частичную предоплату в размере 50 % от суммы договора 22.08.16 г., оставшаяся оплата поступила на распредсчет 25.08.16 г., курс НБУ на эту дату составил 25,305530 грн. за 1 $, 65 % валюты продано по курсу на МВРУ 26.08.16 г. по курсу 25,27 грн. за 1 $, курс НБУ на эту дату составил 25,329215 грн. за 1 $.

Себестоимость товаров — 150000 грн. Условно сумма таможенной пошлины составила 12600 грн.

Порядок отражения этих операций в учете предприятия покажем в табл. 2.

Таблица 2. Отражение операций по экспорту товаров в учете предприятия

Дата операции | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

дебет | кредит | |||

Вариант 1. Экспорт товаров без предоплаты | ||||

24.08.16 | Отражен доход от реализации товара | 362 | 702 | 10000 $ 252911,61 |

24.08.16 | Списаны реализованные товары | 902 | 281 | 150000,00 |

24.08.16 | Уплачена таможенная пошлина | 377 | 311 | 12600,00 |

24.08.16 | Начислена таможенная пошлина | 93 | 377 | 12600,00 |

25.08.16 | Поступила оплата за товар на распредсчет банка | 316 | 362 | 10000 $ 253055,30 |

25.08.16 | Отражен доход от курсовых разниц: (25,30553 - 25,291161) х 10000 | 362 | 714 | 143,69 |

26.08.16 | С распредсчета списано 65 % валюты для обязательной продажи | 334 | 316 | 6500 $ 164639,90 |

26.08.16 | Отражен доход от продажи валюты: (25,44 - 25,329215) х 6500 | 334 | 711 | 720,10 |

26.08.16 | Поступила на текущий счет в гривнях выручка в размере 65 % (за вычетом комиссионного вознаграждения банка) | 311 | 334 | 164533,20 |

26.08.16 | Отражена сумма комиссионного вознаграждения банка | 92 | 334 | 826,80 |

26.08.16 | Поступила на текущий счет предприятия экспортная выручка в иностранной валюте в размере 35 % | 312 | 316 | 3500 $ 88652,25 |

26.08.16 | Отражен доход от курсовых разниц: (25,329215 - 25,30553) х 10000 | 316 | 714 | 236,85 |

Вариант 2. Экспорт товаров на условиях предоплаты, которая перечисляется по частям | ||||

18.08.16 | Половина предварительной оплаты зачислена на распредсчет банка | 316 | 681 | 5000 $ 125443,31 |

19.08.16 | С распредсчета списано 65 % валюты для обязательной продажи | 334 | 316 | 3250 $ 81805,46 |

19.08.16 | Поступила на текущий счет в гривнях выручка за вычетом комиссионного вознаграждения банка | 311 | 334 | 81716,86 |

19.08.16 | Списана сумма комиссионного вознаграждения банка | 92 | 334 | 410,64 |

19.08.16 | Отражен доход от продажи валюты (25,27 - 25,17091) х 3250 | 334 | 711 | 322,04 |

19.08.16 | Поступила на текущий счет предприятия экспортная выручка в иностранной валюте в размере 35 % | 312 | 316 | 1750 $ 44049,09 |

19.08.16 | Отражен доход от курсовых разниц: (25,17091 - 25,088661) х 5000 | 316 | 714 | 411,24 |

22.08.16 | Оставшаяся часть предварительной оплаты зачислена на распредсчет банка | 316 | 681 | 5000 $ 126312,20 |

23.08.16 | С распредсчета списано 65 % валюты для обязательной продажи | 334 | 316 | 3250 $ 82196,27 |

23.08.16 | Поступила на текущий счет в гривнях выручка за вычетом комиссионного вознаграждения банка | 311 | 334 | 81846,21 |

23.08.16 | Списана сумма комиссионного вознаграждения банка | 92 | 334 | 411,29 |

23.08.16 | Отражен доход от продажи валюты (25,31 - 25,291161) х 3250 | 334 | 711 | 61,23 |

23.08.16 | Поступила на текущий счет предприятия экспортная выручка в иностранной валюте в размере 35 % | 312 | 316 | 1750 $ 44259,53 |

23.08.16 | Отражен доход от курсовых разниц: (25,291161 - 25,26244) х 5000 | 316 | 714 | 143,60 |

24.08.16 | Отражен доход от реализации товара (125443,31 + 126312,20)(1) | 362 | 702 | 251755,51 |

24.08.16 | Осуществлен зачет задолженностей | 681 | 362 | 251755,51 |

Вариант 3. Экспорт товаров на условиях частичной предоплаты | ||||

22.08.16 | Поступило 50 % предварительной оплаты на распредсчет банка | 316 | 681 | 5000 $ 126312,20 |

23.08.16 | С распредсчета списано 65 % валюты для обязательной продажи | 334 | 316 | 3250 $ 82196,27 |

23.08.16 | Поступила на текущий счет в гривнях выручка за вычетом комиссионного вознаграждения банка | 311 | 334 | 81846,21 |

23.08.16 | Списана сумма комиссионного вознаграждения банка | 92 | 334 | 411,29 |

23.08.16 | Отражен доход от продажи валюты (25,31 - 25,291161) х 3250 | 334 | 711 | 61,23 |

23.08.16 | Поступила на текущий счет предприятия экспортная выручка в иностранной валюте в размере 35 % | 312 | 316 | 1750 $ 44259,53 |

23.08.16 | Отражен доход от курсовых разниц: (25,291161 - 25,26244) х 5000 | 316 | 714 | 143,60 |

24.08.16 | Отражен доход от реализации товара (126312,20 + 25,291161 х 5000)(1) | 362 | 702 | 10000 $ 252768,01 |

24.08.16 | Отражен взаимозачет задолженностей | 681 | 362 | 5000 $ 126312,20 |

25.08.16 | Поступила оставшаяся часть оплаты на распредсчет банка | 316 | 362 | 5000 $ 126527,65 |

25.08.16 | Отражен доход от курсовых разниц: (25,30553 грн. - 25,291161 грн.) х 5000 $ | 362 | 714 | 71,84 |

26.08.16 | С распредсчета списано 65 % валюты для обязательной продажи | 334 | 316 | 3250 $ 82319,95 |

26.08.16 | Поступила на текущий счет в гривнях выручка за вычетом комиссионного вознаграждения банка | 311 | 334 | 81716,86 |

26.08.16 | Списана сумма комиссионного вознаграждения банка | 92 | 334 | 410,64 |

26.08.16 | Отражены расходы от продажи валюты (25,329215 - 25,27) х 3250 $ | 942 | 334 | 192,45 |

26.08.16 | Поступила на текущий счет предприятия экспортная выручка в иностранной валюте в размере 35 % | 312 | 316 | 1750 $ 44326,13 |

26.08.16 | Отражен доход от курсовых разниц: (25,329215 - 25,305530) х 5000 | 316 | 714 | 118,43 |

(1) Корреспонденции по уплате таможенной пошлины и включению реализованного товара в расходы аналогичны варианту 1. | ||||

Мы рассмотрели все возможные варианты отражения экспортных операций, полагаем, что теперь с экспортным учетом вы справитесь легко.

Выводы

- Плательщики налога на прибыль отражают операции по экспорту товаров по бухгалтерским правилам.

- Порядок отражения в бухгалтерском учете операций по экспорту товаров зависит от условий их оплаты.

- Экспортные операции облагаются НДС по нулевой ставке, однако контролеры предписывают начислять налоговые обязательства с суммы превышения минбазы над договорной стоимостью товаров по ставке 20 %.

Документы статьи

Закон об МЧП — Закон Украины «О международном частном праве» от 23.06.05 г. № 2709-IV.

Закон № 185 — Закон Украины «О порядке осуществления расчетов в иностранной валюте» от 23.09.94 г. № 185/94-ВР.

Инструкция № 136 — Инструкция о порядке осуществления контроля за экспортными, импортными операциями, утвержденная постановлением Правления НБУ от 24.03.99 г. № 136.

Постановление № 342 — постановление Правления НБУ от 07.06.16 г. № 342 «Об урегулировании ситуации на денежно-кредитном и валютном рынках Украины».