Списываем безнадежную задолженность: подробности налоговоприбыльного учета

Все течет, все меняется... Еще вчера вы верили в добросовестность вашего контрагента и ждали, что он все таки погасит долг за поставленные ему товары (работы, услуги), а сегодня все сроки давности по такой задолженности уже истекли и надежды на оплату не осталось. Или наоборот: вы, будучи покупателем товаров (работ, услуг), вдруг «забыли» расплатиться с вашим кредитором. Что делать с задолженностью, которая превратилась в безнадежную по истечении срока исковой давности? Конечно же, списать. При этом какова судьба такой задолженности в НДС-учете, вы уже знаете из предыдущей статьи. А теперь давайте посмотрим, как списание безнадежной задолженности повлияет на объект обложения налогом на прибыль.

Свириденко Алла, налоговый эксперт

Ни для кого не секрет, что сегодня все плательщики налога на прибыль при расчете суммы налога опираются на данные бухгалтерского учета. Поэтому без четкого представления о том, как отразить списание задолженности по истечении срока исковой давности в бухгалтерском учете, в налоговом учете делать нечего. А значит, давайте для начала вспомним, как с безнадежной дебиторской задолженностью поступают в бухучете.

Бухгалтерские основы в проводках

Начать нужно с того, что в бухгалтерском учете в том периоде, в котором у предприятия возникают сомнения в погашении дебиторской денежной задолженности, в отношении такой задолженности создают резерв сомнительных долгов (РСД). Причем создание такого резерва обязательно практически для всех предприятий, в учете которых числится денежная дебиторка*. После того как задолженность будет признана безнадежной, в том числе в связи с истечением срока исковой давности, ее сумму списывают с баланса за счет РСД.

* Напомним: п. 7 П(С)БУ 10 предписывает создавать РСД под текущую дебиторскую задолженность, которая является финансовым активом, кроме приобретенной задолженности и задолженности, предназначенной для продажи. То есть, резервируют обычно задолженность, по которой должны быть получены денежные средства и их эквиваленты. А вот для товарной «дебиторки» резерв не создают. При этом субъектам хозяйствования госсектора при расчете РСД нужно помнить, что им запрещено включать в расчет суммы текущей дебиторской задолженности сроком возникновения до полутора лет ( п. 13 постановления № 1673).

Более подробно о правилах и методах формирования РСД мы рассказывали не раз (см., например, «Налоги и бухгалтерский учет», 2016, № 45, с. 11; 2016, № 14, с. 43). Здесь же повторяться не будем, а сразу перейдем к главному — бухгалтерским проводкам, которые помогут нам разложить бухучет списания задолженности по полочкам.

Пример. На 31.12.2015 г. на предприятии создан резерв сомнительных долгов в сумме 15000 грн. В марте 2016 года на основании расчетов предприятие доначислило резерв в сумме 5000 грн. В октябре 2016 года в связи с истечением срока исковой давности списана дебиторская задолженность в сумме 30000 грн.

В бухгалтерском учете начисление и доначисление РСД, а также списание дебиторской задолженности с истекшим сроком исковой давности показывают так:

Таблица 1. Списание дебиторской задолженности по истечении срока исковой давности

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Сумма, грн. |

|

|

Дт |

Кт |

|||

|

При формировании РСД |

||||

|

1 |

Сформирован РСД |

944 |

38 |

15000 |

|

В периоде доначисления РСД |

||||

|

2 |

Доначислен РСД |

944 |

38 |

5000 |

|

В том случае, когда необходимо уменьшить начисленный ранее РСД, в учете приходится отражать его корректировку в сторону уменьшения. Такая необходимость может возникнуть, например, когда расчетная сумма РСД на конец отчетного периода оказалась меньше, чем сальдо по кредиту счета 38 (т. е. меньше, чем накопленная сумма РСД), или если остаток РСД на дату баланса оказался больше, чем сумма дебиторской задолженности на эту же дату, чего согласно абзацу одиннадцатому п. 8 П(С)БУ 10 допускать нельзя. Такую корректировку отражают корреспонденцией Дт 38 — Кт 719 «Прочие доходы от операционной деятельности». Кроме того, откорректировать РСД, начисленный в течение отчетного года, можно проводкой: Дт 944 — Кт 38 (методом «красное сторно»). |

||||

|

В периоде списания безнадежной дебиторской задолженности |

||||

|

3 |

Списана задолженность, признанная безнадежной в связи с истечением срока исковой давности: |

|||

|

— за счет РСД в пределах его суммы |

38 |

34, 36, 37 |

20000 |

|

|

— в сумме, превышающей РСД |

944 |

34, 36, 37 |

10000 |

|

|

4 |

Сумма списанной безнадежной задолженности отражена в забалансовом учете (учитывается там не менее 3 лет) |

071 |

— |

30000 |

|

5 |

Безнадежная задолженность списана с забалансового учета по истечении срока учета |

— |

071 |

30000 |

Ну а списание безнадежной дебиторской задолженности, по которой РСД не может создаваться, в бухгалтерском учете отражают записью Дт 944 — Кт 34, 36, 37.

Вот собственно и весь бухучет, поэтому переходим к налоговоприбыльному учету списания задолженности с истекшим сроком исковой давности.

Налоговые основы, или Кому нужны разницы

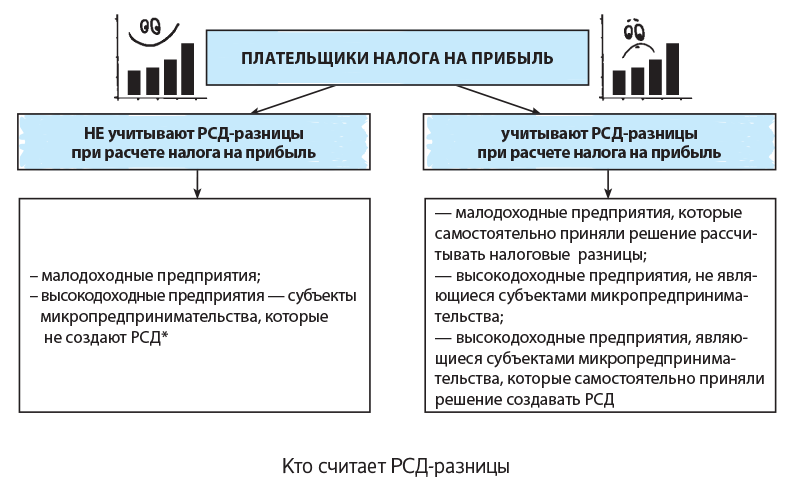

В самом начале мы уже вспоминали о том, что сегодня абсолютно все плательщики налога на прибыль при определении суммы налоговых обязательств ориентируются на данные бухучета. При этом для малодоходников (предприятий с годовым доходом не выше 20 млн грн.) объектом налогообложения является финансовый результат, определенный в финотчетности предприятия в соответствии с П(С)БУ или МСФО (без его корректировки на разницы из разд. III НКУ, за исключением предусмотренной для всех «убыточной» разницы по п.п. 140.4.2 НКУ). А вот предприятия-высокодоходники (с годовым доходом свыше 20 млн грн.), а также примкнувшие к ним малодоходники-добровольцы дополнительно корректируют бухфинрезультат на налоговые разницы из разд. III НКУ, в том числе:

— разницы на основании абзаца второго п.п. 139.2.1 НКУ и п.п. 139.2.2 НКУ (далее — РСД-разницы);

— разницы по списанию небезнадежной задолженности, установленные абзацем третьим п.п. 139.2.1 НКУ.

Кроме того, нужно вспомнить, что могут не создавать РСД, а значит, не имеют показателей для расчета РСД-разниц из абзаца второго п.п. 139.2.1 НКУ и п.п. 139.2.2 НКУ субъекты микропредпринимательства*, составляющие Упрощенный финансовый отчет субъекта малого предпринимательства ( п.п. 2 п. 2 разд. І и п. 8 разд. І П(С)БУ 25).

* Напомним, что ч. 3 ст. 55 ХКУ к субъектам микропредпринимательства относит субъектов хозяйствования любой организационно-правовой формы и формы собственности, у которых среднее количество работников за отчетный период (календарный год) не превышает 10 человек, а годовой доход от любого вида деятельности не превышает сумму, эквивалентную 2 миллионам евро, определенную по среднегодовому курсу НБУ.

Принимая во внимание оба этих критерия (из НКУ и П(С)БУ 25), картина того, кому в налоговоприбыльном учете придется считать РСД-разницы из абзаца второго п.п. 139.2.1 НКУ и п.п. 139.2.2 НКУ, выглядит так:

* Кроме разниц из абзаца третьего п.п. 139.2.1 НКУ.

Кроме того, могут не создавать резерв, а значит вправе не считать РСД-разницы, те предприятия, которые составляют финансовую отчетность в соответствии с МСФО. Дело в том, что П(С)БУ 10 на них не распространяется, а МСФО 39 «Финансовые инструменты: признание и оценка» вопрос создания резерва отдает на откуп субъектам хозяйствования.

Обратите внимание! Разницы по списанию небезнадежной задолженности, установленные абзацем третьим п.п. 139.2.1 НКУ, могут возникнуть у любых высокодоходных налогоплательщиков, а также у малодоходников-добровольцев, в том числе у тех, кого П(С)БУ 25 избавило от обязательного создания РСД. Однако вопрос списания небезнадежной задолженности не является темой нашей сегодняшней статьи. Поэтому в дальнейшем мы не будем много внимания уделять этой разнице, а сосредоточимся на РСД-разницах. При этом первую группу предприятий, которые не учитывают налоговые разницы при расчете налога на прибыль, и дальше обобщенно будем называть «малодоходные», а вторую — тех, кто рассчитывает налог на прибыль с учетом разниц, — «высокодоходные».

РСД-разницы в учете малодоходников

У малодоходных предприятий (а также тех, кто в налоговоприбыльном учете относится к высокодоходным, но при этом НЕ создает РСД) все просто.

У них

расходы на создание РСД в налоговоприбыльном учете отражают по тем же правилам, что и в бухучете

Другим словами, у малодоходников сумма начисленного РСД (Дт 944 — Кт 38) уменьшает финрезультат (а значит и объект обложения налогом на прибыль) в момент ее включения в состав бухрасходов (т. е. непосредственно при начислении резерва). Точно так же на объект налогообложения влияет пересмотр резерва в сторону увеличения. То есть, если принято решение о доначислении РСД, то такая сумма уменьшит объект для обложения налогом на прибыль. А вот если резерв пересматривают в меньшую сторону (Дт 38 — Кт 719), то придется отразить бухгалтерские доходы, которые автоматически увеличивают объект для начисления налога на прибыль (или отсторнировать бухгалтерские расходы, тем самым также увеличив объект налогообложения).

А вот списание безнадежной дебиторской задолженности с истекшим сроком исковой давности за счет РСД на финрезультат (а также на налоговый учет) малодоходников никак не повлияет. Ведь такое списание отражают через уменьшение на соответствующую сумму величины начисленного РСД (Дт 38 — Кт 34, 36, 37) и через расходы не проводят. Другое дело, если суммы начисленного РСД для списания безнадежной дебиторки оказывается недостаточно. Тогда сумма превышения попадает в состав расходов в бухучете, а значит, уменьшает объект налогообложения в учете налоговом (Дт 944 — Кт 34, 36, 37).

Если же предприятие — субъект микропредпринимательства по собственному решению не рассчитывает резерв, то тут все еще проще. РСД нет — значит нет и «заблаговременных» бухгалтерско-налоговых расходов. Поэтому общая сумма безнадежной задолженности попадет в бухгалтерские расходы, т. е. уменьшит финрезультат для целей налогообложения, в периоде ее списания (Дт 944 — Кт 34, 36, 37). Аналогичная картинка складывается и по задолженности, в отношении которой формирование резерва не предусмотрено П(С)БУ 10 (как, например, по «товарной» задолженности).

Как видите, в налоговоприбыльном учете у малодоходников все гладко. У них все расходы на создание РСД, списание безнадежной задолженности сверх РСД, а также списание задолженности, под которую РСД не создавали, рано или поздно (в периоде начисления резерва или в периоде списания задолженности) будут учтены для целей налогообложения.

А вот высокодоходникам в этом плане повезло гораздо меньше. Давайте выясним, какой налоговый «сюрприз» законодатели приготовили для них.

РСД-разницы в учете у высокодоходников

Чуть раньше мы с вами выяснили, что высокодоходные предприятия при определении объекта обложения налогом на прибыль довольствоваться только данными бухучета, к сожалению, не могут. Им придется финрезультат, определенный по правилам бухучета, дополнительно откорректировать на разницы, перечисленные в ст. 138 — 140 НКУ. Среди них и разницы, установленные п. 139.2 НКУ и возникающие при формировании РСД.

Известно, что расчет налоговых разниц заключается в том, чтобы откорректировать на те или иные суммы финансовый результат, рассчитанный по бухгалтерским правилам, и тем самым найти «налоговый» финрезультат для целей налоговоприбыльного учета. Какие расходы пойдут в уменьшение, а какие на увеличение бухфинрезультата при проведении корректировки на разницу по РСД — покажем в табл. 2.

Таблица 2. Расчет налоговых разниц по РСД

|

№ п/п |

Финрезультат до налогообложения |

Бухучет |

Строка приложения РІ |

|

Увеличивают на ( п.п. 139.2.1 НКУ): |

|||

|

1 |

Сумму расходов на формирование РСД в соответствии с П(С)БУ или МСФО |

Дт 944 — Кт 38 |

стр. 2.1.2 РІ |

|

Получается, высокодоходники при расчете налога на прибыль вынуждены исключать из финрезультата всю сумму расходов на создание РСД, которую в бухучете они относят в состав расходов записью Дт 944 — Кт 38. Для этого сумму созданного РСД прибавляют к финрезультату, рассчитанному по правилам бухучета. |

|||

|

2 |

Сумму расходов от списания дебиторской задолженности, которая не отвечает признакам, указанным п.п. 14.1.11 НКУ, сверх суммы РСД |

Дт 944 — Кт 34, 36, 37 |

стр. 2.1.3 РІ |

|

То есть, в соответствии с этой нормой НКУ финансовый результат увеличивают (а значит, увеличивают и объект обложения налогом на прибыль) на ту часть списанной небезнадежной дебиторской задолженности, которая превышает сумму созданного РСД. Также под действие этой нормы НКУ подпадает небезнадежная задолженность, под которую РСД не создали (в том числе если создание РСД по такой задолженности не предусмотрено П(С)БУ 10). В связи с тем, что резерв тут нулевой, вся сумма задолженности в целях налогообложения считается сверхпредельной. Поэтому она в полном объеме увеличивает финрезультат, т. е. налогооблагаемую прибыль. А вот при списании безнадежной задолженности , то есть задолженности, которая отвечает критериям, перечисленным в п. 14.1.11 НКУ, в том числе задолженности с истекшим сроком исковой давности ( п.п. «а» п.п. 14.1.11 НКУ), эта разница не возникает. Здесь, кстати, напомним, что, по мнению налоговиков (см. письмо ГФСУ от 17.12.2015 г. № 27022/6/99-99-19-02-02-15 // «Налоги и бухгалтерский учет», 2016, № 43, с. 5, а также от 25.08.2016 г. № 18464/6/99-99-15-02-02-15, с. 45), задолженность с истекшим сроком исковой давности считается безнадежной только при условии, что соответствующие меры по ее взысканию не привели к положительным результатам. Мы же с последним требованием контролеров не согласны. В п.п. «а» п.п. 14.1.11 НКУ о таких мерах нет ни слова. Поэтому, на наш взгляд, по истечении срока исковой давности задолженность можно считать безнадежной независимо от того, предпринимались ли плательщиком какие-либо меры по ее взысканию. |

|||

|

Уменьшают на ( п.п. 139.2.2 НКУ): |

|||

|

3 |

Сумму корректировки (уменьшения) РСД, на которую увеличен финансовый результат до налогообложения согласно П(С)БУ или МСФО |

Дт 38 — Кт 719 |

стр. 2.2.3 РІ |

|

По мнению налоговиков (см. письмо ГФСУ от 29.06.2016 г. № 14136/6/99-99-15-02-02-15), согласно п.п. 139.2.2 НКУ предприятие уменьшает бухгалтерский финрезультат исключительно на сумму корректировки РСД в сторону уменьшения (ее осуществляют, если РСД изначально создали в большей сумме, чем сама сумма задолженности). То есть когда РСД уменьшают записью: Дт 38 — Кт 719 (или сторнировочной записью Дт 944 — Кт 38 методом «красное сторно»). |

|||

И еще один общий момент! Корректировку финрезультата на РСД-разницу высокодоходные предприятия проводят только по дебиторской задолженности, по которой в бухучете создавался РСД. Сумму безнадежной дебиторской задолженности, под которую в бухучете не предусмотрено создание РСД (например, сумму «неденежной» задолженности), предприятие может смело оставить в составе расходов. При этом никаких налоговых корректировок бухгалтерского финрезультата по итогам отчетного года проводить не придется.

Итак, что все эти общие правила говорят нам о порядке отражения в налоговоприбыльном учете безнадежной дебиторской задолженности, по которой истек срок исковой давности?

Часть безнадежной дебиторской задолженности с истекшим сроком исковой давности при ее списании в пределах созданного РСД в состав налоговых расходов не попадает на основании п.п. 139.2.1 НКУ. Ведь, руководствуясь этой нормой Кодекса, на всю сумму расходов на создание РСД, которую в бухучете показывают корреспонденцией Дт 944 — Кт 38, предприятие увеличивает объект обложения налогом на прибыль.

Больше повезло нам с правилами учета той части «безнадежки», которая превысила РСД и попала в бухгалтерские расходы (Дт 944 — Кт 34, 36, 37), минуя счет 38. Такие суммы не увеличивают объект налогообложения на основании п.п. 139.2.1 НКУ (ведь там идет речь о сумме превышения небезнадежной задолженности), а значит, уменьшая (!) финрезультат, влияют и на объект налогообложения (уменьшают его) в том отчетном периоде, в котором отражены «безнадежные» бухрасходы.

На наш взгляд, такой порядок налогового учета безнадежной задолженности выглядит как минимум нелогично. Ясно, что дебиторская задолженность, соответствующая признакам безнадежной из п.п. 14.1.11 НКУ, в периоде ее списания должна уменьшать финрезультат (налогооблагаемую прибыль) в полной сумме, а не только в сумме превышения РСД.

Однако налоговики в этом вопросе непреклонны. В своих многочисленных консультациях они делают однозначный вывод: на сумму списанной за счет РСД безнадежной дебиторки финрезультат уменьшать нельзя, уменьшение финрезультата возможно только на сумму списанной безнадежной задолженности, которая превышает сумму резерва (см., например, письма ГФСУ от 12.03.2016 г. № 5388/6/99-99-19-02-02-15, от 29.10.2015 г. № 22910/6/99-99-19-02-02-15//«Налоги и бухгалтерский учет», 2015, № 98, с. 6, консультацию в подкатегории 102.06.02 БЗ).

Возникает парадоксальная ситуация: с одной стороны П(С)БУ 10 требует от предприятий обязательного создания РСД, с другой — законопослушные налогоплательщики, создающие резерв, вынуждены нести необоснованные налоговые потери от списания задолженности, признанной безнадежной. Что же в таком случае делать налогоплательщикам? В любом случае нарушать требования П(С)БУ 10 и игнорировать создание РСД мы бы НЕ рекомендовали. Гораздо правильнее в этом случае создавать РСД в минимальной сумме (подробнее об этом см. статью на с. 33).

Списание безнадежной кредиторской задолженности

Каких-либо особенностей списания безнадежной кредиторской задолженности НКУ не устанавливает. Однако полностью пренебречь вопросом учета безнадежной «кредиторки» было бы неправильно. Поэтому давайте в нескольких словах расскажем, что делать, если вам, как покупателю, приходится списывать просроченную кредиторскую задолженность за неоплаченные товары (работы, услуги).

В бухгалтерском учете при списании безнадежной кредиторской задолженности предприятие должно руководствоваться требованиями п. 15 П(С)БУ 15, согласно которому сумма обязательства, которое не подлежит погашению, признается доходом.

То есть,

сумму списанной безнадежной кредиторской задолженности с истекшим сроком исковой давности включают в состав прочих операционных доходов (кредит субсчета 717 «Доход от списания кредиторской задолженности»)

В налоговом учете по налогу на прибыль, в отличие от дебиторской задолженности, никаких корректировок в части списания безнадежной кредиторской задолженности законодатель не предусмотрел. Поэтому как для малодоходных, так и для высокодоходных плательщиков правила налогового учета полностью отвечают бухгалтерским. То есть, сумма списанной кредиторской задолженности увеличивает финрезультат для целей налогообложения в том отчетном периоде, в котором такую задолженность включают в состав бухгалтерских доходов.

выводы

- Малодоходные предприятия налоговые разницы по РСД не считают, а при расчете налога на прибыль ориентируются исключительно на данные бухучета.

- Высокодоходные предприятия при расчете налога на прибыль корректируют бухгалтерский финрезультат на налоговую разницу по РСД, в результате чего в уменьшение налога на прибыль засчитывается только часть безнадежной дебиторской задолженности в сумме, превышающей РСД.

- Сумма безнадежной дебиторской задолженности по которой согласно П(С)БУ 10 РСД не создают, в расчете налоговых разниц не участвует.

- Сумма списанной безнадежной кредиторской задолженности увеличивает «налоговый» финрезультат в том отчетном периоде, в котором такую задолженность включают в состав бухгалтерских доходов.

Подписаться на "Налоги и бухгалтерский учет"