Как оприходовать 1С:Бухгалтерию

На сегодняшний день, для эффективного рабочего процесса компании и организации используют множество разнообразных по назначению компьютерных программ. С их помощью предприятие может в полной мере реализовать поставленные перед сотрудниками задачи и достигнуть поставленных целей. Отображение затрат на покупку программных продуктов - одна из распространенных бухгалтерских задач. Рассмотрим ключевые моменты касательно того, как правильно оприходовать программу 1с бухгалтерия.

Оприходование программы 1С пошагово

Чтобы начать оприходовать 1С Бухгалтерию, выполните следующие действия:

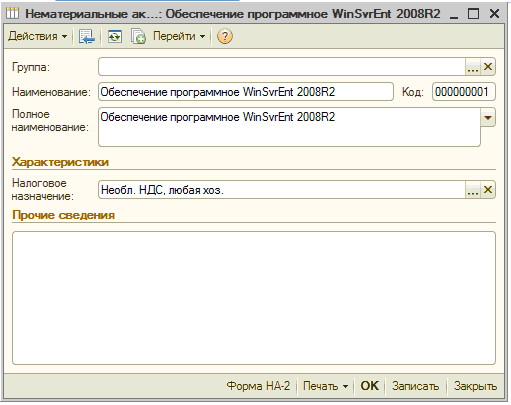

- Перейдите в “Справочники -Необоротные активы - Нематериальные активы”, нажмите “Добавить”. Перед вами откроется окно, в которое вы вписываете название нематериального актива (в нашем случае, это программа 1С Бухгалтерия 8).

- Заполните налоговые назначения из справ-ка “Налоговые назначения активов и затрат”. Если есть такая необходимость, то заполните и другие сведения. Далее нажмите “Записать - Ок”.

Для дальнейшего отражения операций по поступлению НМА вам следует выполнить следующее:

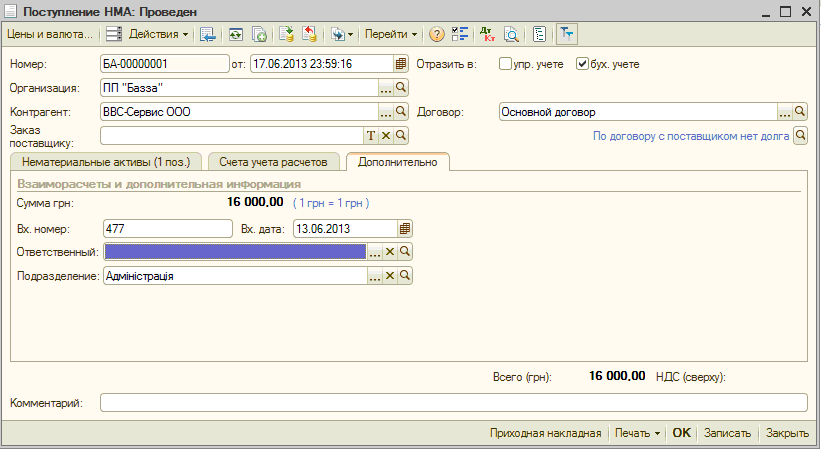

- Создайте новый документ по кнопке “Добавить”.

- Заполните дату, поле “Организация”, выберите контрагента из справочника “Контрагенты”.

- Поле “Договор” заполнится в автоматическом режиме после того, как вами будет выбран контрагент.

- Переходим на вкладку “Нематериальные активы” создайте новую строчку при помощи кнопки “Добавить”. Перейдите в справочник “Нематериальные активы” и выберите нужный вам объект. Автоматически будет проставлена отметка о поставке основных фондов.

- По кнопке “Подбор” откройте справочник “Нематериальные активы” и выберите нужный объект. Он перенесётся в табличную часть документа.

- Проставляем сумму. Автоматически будет заполнен счёт 1541 (Приобретение нематериальных активов). Колонка “Налоговое назначение” также будет заполнена автоматически.

- Переходим на вкладку “Дополнительно” и добавьте номер и дату, которые указаны в накладной от поставщика. Можете выбрать поздразделение, для которого приобреталась программа (выберите нужную позицию в справочнике “Поздразделения”).

- Нажмите “Ок” и осуществите проводку документа.

Оприходование обновлений для программы 1С

Практически все компьютерные программы для корректной работы требуют вовремя устанавливать обновления, а связанные с бухгалтерским и налоговым учет нуждаются еще и в сопровождении. Этот процесс также очень важен для ведения корректного бухгалтерского учета. Давайте разберемся куда следует отнести расходы на обновления программы.

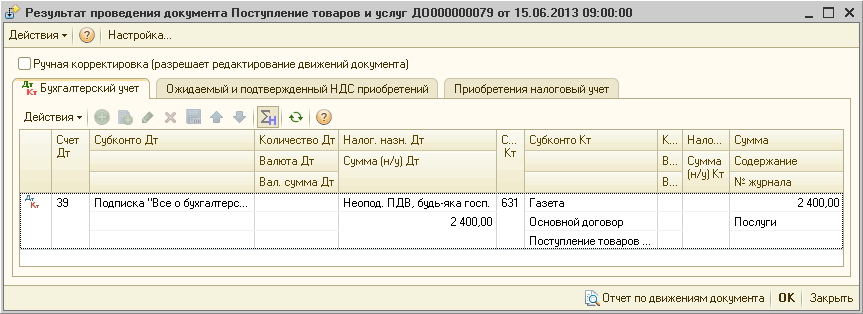

Обновления программы 1С бухгалтерия и оплата сопровождения относится к расходам будущих периодов. Такие расходы относятся к счёту 39 (Затраты будущих периодов). По дебету счёта отображается накопление таких расходов; по кредиту - списание.

Учёт данных расходов ведётся в справочнике “Расходы будущих периодов”. В этом справочнике хранится вся необходимая информация:

- даты периода списания и метод распределения расходов (по кол-ву дней в месяце или равными частями каждый месяц);

- счёт затрат и налоговое назначение.

Накопление расходов будущих периодов отображается точно также как и текущих периодов. Единственное отличие - счёт затрат указывается 39-й.

Чтобы отобразить услуги сопровождения и обновления, перейдите в “Прочее - Услуги - Поступление товаров и услуг”. Чтобы списать расходы будущих периодов, вам необходимо провести документ “Закрытие месяца” с регламентной операцией “Списание расходов будущих периодов”.

Во время проводки док-та “Закрытие месяца” списание части расходов будет отображено так, как это было указано в справочнике “Расходы будущих периодов”. Таким же образом будет отображаться движение по регистру сведений “Расчёт списания расходов будущих периодов”.

При помощи специального отчёта “Справка-расчёт “Списание расходов будущих периодов” вы сможете проанализировать все данные о накопленных и списанных расходах будущих периодов.