Акциз за декабрь: а ну-ка задекларируй!

Автор : Павленко Алексей, налоговый эксперт журнала "Налоги и бухгалтерский учет"

Праздники просвистели, пришло время заполнять и сдавать новую декларацию по акцизному налогу за декабрь-2016. Сегодня обсудим проблемы с заполнением декларации в разрезе новшеств, которые связаны с обложением акцизом операций с горючим.

Напоминаем: новую форму «акцизной» декларации Минфин утвердил еще своим приказом № 841 от 26.09.2016 г. (см. «Налоги и бухгалтерский учет», 2016, № 93, с. 2).

Однако подавать ее следует начиная с отчета за декабрь 2016 года, т. е. не позднее 20 января 2017 года. Об этом налоговики заявили в БЗ, категория 116.07, а главное — в письме ГФСУ от 09.12.2016 г. № 39423/7/99-99-15-03-03-17 (далее — письмо № 39423). Такой подход четко соответствует п. 46.6 НКУ.

Итак, какие же «чудные» открытия уготовил нам Минфин в вышеупомянутом приказе, которым, помимо новой формы акцизной декларации, утверждена также и новая редакция Порядка заполнения и представления декларации акцизного налога (далее — Порядок № 841)? Акцизные новинки фискалы уже изложили в письме № 39423 (ср. 025364200). Однако в подробности они особо не вдавались, а вот нам придется…

Начнем с общих моментов.

Общее

Разделы декларации переименовали, изъяв оттуда раздел «Ґ». Теперь значительно «похудевший» раздел по «розничному» акцизу значится под литерой «Д», а раздел «электроэнергии» — «Е».

Основные изменения связаны с прошлогодними новинками в области взимания «левогорючего» акциза (далее — ЛГ-акциз) и системы электронного администрирования реализации горючего (СЭАРГ), а также с изменением с начала 2016 года ставки для «розничного» акциза с реализации горючего (0,42 евро за литр). Соответственно претерпели изменения «горючий» раздел В декларации и «розничный» раздел Д (бывший «Ґ»). К разделу В введено новое приложение 11 специально для расчета ЛГ-акциза. Кроме того, для целей применения п. 231.10 НКУ введено новое приложение 9, именуемое «Заява про порушення особою, яка реалізує пальне, порядку заповнення та/або порядку реєстрації акцизної накладної/розрахунку коригування». В связи с этим бывшее приложение 9 теперь стало приложением 10.

А теперь переходим от общего к частному.

Приложение 11

До появления новой формы декларации фискалы предписывали отражать налоговые обязательства (НО) по ЛГ-акцизу в старой форме декларации по строке В1 раздела В (предназначенной для акциза с производителей горючего) и с обязательной расшифровкой этого НО в приложении 1 к декларации (см., например, письмо ГФСУ от 20.04.2016 г. № 14178/7/99-99-19-03-03-17).

Теперь же для отражения ЛГ-акциза (в том числе и производителями) предусмотрена специальная строка В2.

Расшифровывать показатели этой строки теперь следует в новом приложении 11 «Розрахунок суми акцизного податку з реалізації пального відповідно до підпункту 213.1.12 пункту 213.1 статті 213 Кодексу» к акцизной декларации (далее — Расчет).

Чтобы далее вы смогли легче ориентироваться в наших изысканиях, рекомендуем открыть перед собой форму этого приложения-Расчета.

В нем, как вы видите, ни много ни мало аж целых 23 графы! Фискалы в письме № 39423, фактически цитируя п. 2 раздела V Порядка № 841, указывают, что это приложение должно заполняться всеми плательщиками ЛГ-акциза (юр- и физлицами), включая производителей горючего, независимо от того, был ли в отчетном периоде объект налогообложения. Это понятно — ведь в алгоритме заполнения Расчета логично заложена «преемственность» остатков горючего на начало/конец отчетного месяца (отражаемые в гр. 3 Расчета остатки горючего конкретного кода УКТ ВЭД должны соответствовать остаткам из гр. 18 Расчета за предыдущий месяц). Переходим к заполнению.

В шапке приложения 11 в строке «Розділ» проставляете «В». В строке «Код операції» — «В2». Под названием приложения указываете курс грн. к евро на первый день квартала, в который входит отчетный месяц.

А дальше переходим к Расчету, и тут начинаются вопросы… Большинство из которых требует официальных (!) разъяснений.

Самый важный момент! Оговорим его с самого начала.

Судя по содержанию граф Расчета и согласно п. 2 разд. V Порядка № 841, для исчисления ЛГ-акциза должны учитываться только те объемы реализованного горючего, которые были проведены через СЭАРГ! Обратите внимание, что в графе 5 Расчета, где отражаются «основные» объемы реализованного горючего, указано: «по акцизным накладным, выданным получателю горючего…», а выдать покупателю можно только АН, зарегистрированные в Едином реестре акцизных накладных (ЕРАН). Подтверждает наш вывод и п. 2 Порядка № 841 — он предписывает в «реализационной» графе 5 указывать сведения об общих объемах горючего, которое «реализовано по зарегистрированным в ЕРАН акцизным накладным, выданным получателю горючего, расчетам корректировки к акцизным накладным (на уменьшение)*». Более того, Порядок № 841 предписывает в других «реализационных» графах (6 — 10) тоже приводить объемы горючего согласно АН, зарегистрированным в ЕРАН.

* Почему здесь предусмотрено учитывать только РК на уменьшение (а по полученным АН только РК на увеличение — см. графу 4 приложения), свои догадки выскажем ниже (см. «лирическое отступление»)…

То есть объемы любых видов реализации горючего, АН на которые (еще) не зарегистрированы в ЕРАН, в расчете не участвуют и в Расчете не отражаются!?..

Однако такой либеральный подход, мягко говоря, как-то не очень соответствует НКУ. Ведь п.п. 213.1.12 НКУ определяет объект обложения ЛГ-акцизом как операции по реализации любых объемов горючего сверх объемов:

— полученных от других плательщиков акциза, подтвержденных АН, зарегистрированными в ЕРАН;

— ввезенных в Украину (подтвержденных ТД);

— произведенных в Украине, реализация которых облагается согласно п.п. 213.1.1 НКУ, подтвержденных АН, зарегистрированными в ЕРАН.

Ну и где, простите, указано, что при исчислении объекта обложения ЛГ-акцизом уменьшаемое, т. е. объемы реализации горючего, должны учитываться только те, которые подтверждены АН, зарегистрированными в ЕРАН?! Не найдете вы такого и в других нормах НКУ (и нормативах, кроме как в этом Порядке).

Действительно, в п. 231.1 НКУ указано, что при реализации горючего плательщик обязан составить в электронной форме АН и зарегистрировать ее в ЕРАН. Однако исполнить такую обязанность плательщику не всегда позволяют возможности (в том числе финансовые), за что и приходится ему расплачиваться предусмотренными в ст. 1202 НКУ штрафами за несвоевременную регистрацию АН в ЕРАН…

В общем, такие нормы Порядка № 841 и форма Расчета, не учитывающие объемы реализации, которые еще не провели через СЭАРГ (не зарегистрировали на них АН), фактически позволяют плательщикам при нерегистрации АН уменьшать объект обложения ЛГ-акцизом и саму сумму налога. То есть заложен принцип: «АН не регистрируешь — акциз не платишь». Разве таков был замысел законодателя? Правда, с другой стороны, плательщика «зажали» штрафами по ст. 1202 НКУ…

Стоит ли заполнять плательщику Расчет и декларацию, самостоятельно увеличивая себе объект обложения на не проведенные через ЕРАН объемы реализации при таком (прошедшем Минюст!) Порядке? Это вы решайте сами. А мы просто напомним п. 46.4 НКУ: если плательщик считает, что форма декларации увеличивает или уменьшает его НО, вопреки нормам НКУ по такому налогу, он имеет право обозначить этот факт в специально отведенном в налоговой декларации месте.

В общем, ситуация патовая… Потому до выхода каких-то более-менее внятных разъяснений или до внесения соответствующих изменений в НКУ мы не даем четких ответов насчет заполнения этого нового Расчета, особенно в части его «реализационных» граф (5 — 10). Проблем с заполнением «реализационных» граф приложения, возможно, не будет лишь у тех плательщиков, у которых были средства, чтобы все обороты своевременно проводить через СЭАРГ/ЕРАН…

Заполнение граф

Как ни крути, а сдавать декларацию придется по новой форме, поэтому выскажем свои мысли насчет заполнения отдельных граф Расчета.

|

№ графы |

Рекомендации по заполнению |

|

3 |

Отражается объем остатков горючего по соответствующему коду товарной подкатегории УКТ ВЭД, имеющийся на начало отчетного месяца (в этой и других графах Расчета все объемы горючего указываются в тыс. л, приведенных к t 15°C!). Пусть вас не смущает стоящая там сноска — данные акта инвентаризации на 1 марта 2016 года должны были в этой графе отражаться только в декларации за март-2016. Однако обновленную декларацию Минфин вынашивал аж 9 месяцев ☺ ☹, так что эта сноска — из серии «приходите вчера»… А в графе 3 Расчета за декабрь-2016 вы указываете остатки горючего на 1 декабря 2016 года, на которые уже повлияли остатки, показанные в упомянутом акте инвентаризации (если только вы его представляли). Причем, как отмечают фискалы в письме № 39423, объем остатков горючего на начало отчетного периода (в этом случае — на 01.12.2016 г.) по соответствующему коду товарной подкатегории УКТ ВЭД указывается по данным СЭАРГ. А в последующие отчетные периоды остатки горючего переносятся из предыдущей отчетности! Поэтому к заполнению графы 3 Расчета за декабрь следует подойти очень взвешенно — ведь эти остатки по сути будут «стартовыми». В связи с чем напомним, что в консультации в категории 116.05 БЗ, посвященной определению объекта обложения ЛГ-акцизом (см. «Налоги и бухгалтерский учет», 2016, № 82, с. 2), фискалы предписывали при исчислении объекта учитывать «входящие» АН, датированные отчетным месяцем, которые были зарегистрированы в ЕРАН до предельного срока представления декларации за такой отчетный месяц (т. е. вплоть до 20 числа следующего месяца!). Поэтому считаем, что в остатках на 1 декабря должны быть учтены все имевшиеся на эту дату остатки горючего, на которые АН (выписанные, естественно, до 1 декабря) поставщики успели зарегистрировать в ЕРАН до даты представления декларации за декабрь-2016, т. е. вплоть до 20 января 2017 года! Если у вас много опаздывающих «входящих» АН (за месяцы, предшествующие декабрю-2016), то это позволит вам сэкономить некоторую сумму на ЛГ-акцизе… |

|

4 |

Отражаются объемы полученного «по месту деятельности» (?..) горючего (в тех же тыс. л, приведенного к t 15° C) по АН и РК (на увеличение!). Согласно Порядку № 841 в этой же графе указываются и объемы горючего, полученного по импортным ТД. То есть в этой графе отражается тот полученный в отчетном месяце объем горючего, который был проведен через СЭАРГ согласно АН и РК (но, судя по всему, — только увеличивающими РК! — см. п.п. 3 п. 2 разд. V Порядка № 841), датированными отчетным месяцем. Мы уже упомянули действующую консультацию из БЗ, в которой фискалы предписывают при исчислении объекта обложения ЛГ-акцизом учитывать «входящие» АН, датированные отчетным месяцем, которые были зарегистрированы в ЕРАН до предельного срока представления декларации за такой отчетный месяц. На этом основании мы бы советовали учесть максимально все «входящие» декабрьские АН, которые были зарегистрированы в ЕРАН — вплоть до 20 января 2017 года. Это позволит уменьшить объект обложения ЛГ-акцизом. Или вообще свести его к нулю… |

|

5 |

Отражаются объемы реализованного в отчетном месяце горючего согласно АН, зарегистрированным в ЕРАН и выданным получателям, а также РК к АН (на уменьшение!). Как мы указали, Порядком № 841 и Расчетом формально не предусмотрено отражение в этой графе объемов реализации по АН, не зарегистрированным в ЕРАН. И если исходить из того, что такие объемы реализации здесь не отражаются, то, отталкиваясь от логики упомянутой выше консультации из 116.05 БЗ, в графе 5 следует учесть все датированные отчетным месяцем «реализационные» АН (и РК на уменьшение!), зарегистрированные в ЕРАН до предельного срока подачи декларации (например, за декабрь-2016 — до 20 января 2017 года) |

Лирическое отступление насчет РК. Здесь мы остановимся, чтобы обсудить серьезные вопросы, касающиеся учета РК к АН при заполнении граф 4 и 5.

Почему в графе 4 предписано учитывать только РК** на увеличение, а в графе 5 — на уменьшение? То есть почему в этих обеих графах не предписали учитывать все виды РК (и увеличивающие, и уменьшающие)?

** Кстати, в графах 4 и 5 Расчета написано «коригувальними акцизними накладними»…☹

Позволим себе угадать, что имели в виду авторы Порядка № 841. «Уменьшающие» РК обязан регистрировать в ЕРАН получатель горючего, а «увеличивающие» — сам поставщик. Поскольку регистрация РК приведет у регистрирующей его стороны к потере реглимита (и, как правило, к уплате средств на СЭА-счет), то, видимо, создатели Расчета предположили, что такие суммы корректировки могут учесться при исчислении объекта обложения и самой суммы ЛГ-акциза у регистрирующей такие РК стороны дважды. И вследствие такого измышления, возможно, предписали РК к «входящим« АН учитывать только увеличивающие, а РК к исходящим («реализационным») АН — только уменьшающие.

Но давайте проверим, корректен ли такой подход? Проверяя по алгоритму исчисления объекта обложения ЛГ-акцизом, предусмотренному Расчетом, мы пришли к выводу, что этот подход может искажать объект обложения. Например, вы получили согласно зарегистрированной АН горючее объемом 3 тыс. л, затем поставщик выписывает к ней РК на 3 тыс. л и вы регистрируете его в ЕРАН, не уплачивая для этого никаких сумм на СЭА-счет (ведь реглимит на данный объем при регистрации поставщиком этой АН был у вас увеличен). При этом, заполняя за отчетный месяц графу 4 Расчета, не сторнируете эти 3 тыс. л (ведь Порядком № 841 предписано учитывать только РК на увеличение) — в итоге имеем завышение «входного» объема. В свою очередь, неучет увеличивающих РК в графе 5 приведет к занижению объемов реализации.

В принципе, и то, и другое — на пользу плательщикам, но мы бы советовали вам учитывать при расчете все виды РК, по крайней мере пока не будет каких-то внятных разъяснений на этот счет.

|

№ графы |

Рекомендации по заполнению |

|

6 — 10 |

Указываются объемы реализованного горючего в том перечне случаев, когда АН не выдаются получателям. Там же «под флагом» «реализации» есть и отпуск для собственных нужд (графа 8), и списание горючего (графы 9 и 10)*. Естественно, согласно Порядку № 841 во всех этих графах отражаются объемы лишь при условии регистрации по ним АН** в ЕРАН. Поэтому есть резон в разумных пределах оттягивать регистрацию таких, не выдаваемых получателям, АН. И таким способом можно слегка подрегулировать себе объект обложения ЛГ-акцизом, но при этом следует помнить, что штрафы применяются за несвоевременную регистрацию всех без исключения АН. Кроме того, регистрация в первую очередь АН, выдаваемых получателям горючего (а в последнюю — не выдаваемых), «сделает вам честь» и добавит респект от контрагентов |

|

* И хотя такие операции под термин «реализация» не подпадают, но их присутствие в Расчете выглядит логично. Ведь если горючее было «на входе», то должно быть и на «выходе». Иначе — завышены остатки и/или занижен ЛГ-акциз. ** Кстати, ни словом не упомянуты РК к АН на такие виды «реализации». Считаем, что их тоже нужно учитывать, причем как РК на увеличение, так и на уменьшение. |

|

|

11 |

Эта графа называется «Обороти з реалізації пального оподатковувані… задекларовані в колонці 9 додатка 1 до розділу В (код операції В1)». Ее заполняют только производители горючего. Они в ней указывают объемы реализованного в отчетном периоде горючего собственного производства, которые задекларированы в графе 9 (или графе 10*) приложения 1 к декларации и в строке В1 (или В12) раздела В декларации (см. п.п. 5 п. 2 разд. V Порядка № 841). О проблемах с заполнением производителями строки В1 декларации читайте ниже. Кстати, в Расчете почему-то нигде не указывается/не учитывается сумма овердрафта для производителей горючего (предусмотренная п. 10 подразд. 5 разд. ХХ НКУ). Овердрафт предоставляется в денежном виде, и эти суммы, по идее, тоже должны бы участвовать в расчете суммы, подлежащей уплате (хотя бы при ежеквартальном перерасчете сумм овердрафта)… |

|

* Здесь указывают льготируемые по акцизу объемы поставки на экспорт. |

|

|

12 |

Основная «ЛГ-акцизная» графа — в ней выводится объект обложения ЛГ-акцизом (в тыс. л). Алгоритм расчета прост: всего «реализовано» (сумма граф 5 — 10) минус «получено» (графа 4) и минус «остаток» (графа 3) |

|

13 — 17 |

Показания этих граф — о пополнении остатков горючего согласно заявкам, зарегистрированных в ЕРАН (тоже в тыс. л). Эти графы введены, видимо, для того, чтобы никому не было скучно, так как они несут в основном справочную нагрузку. В графе 13 указывается объем горючего, не реализованного на начало отчетного периода. Видимо, показатель этой графы может отличаться от показателя графы 3 только в связи с тем, что на сумму остатков, отражаемых в графе 3, повлияли еще и заведенные в СЭАРГ объемы горючего из акта инвентаризации на 1 марта 2016 года. При заполнении акцизных деклараций за следующие отчетные месяцы имейте в виду, что показатель графы 13 должен равняться показателю графы 16 Расчета за предыдущий отчетный месяц. В графе 14 — которая участвует далее в расчетах подлежащей доплате суммы акциза — указываются объемы горючего, которые были зарегистрированы в СЭАРГ исключительно по заявкам на пополнение (корректировку) в течение отчетного месяца. В графе 15 показываете сумму граф 11 и 12. То есть если вы — не производитель горючего, то в этой графе дублируете сумму из графы 12 (объект обложения ЛГ-акцизом). В графах 16 и 17 отражаются объем нереализованного горючего и сумма акциза с него (соответственно) |

|

18 |

Указываются объемы остатков горючего на конец отчетного периода, рассчитанные по указанному там алгоритму. При расчете остатка прибавляется показатель графы 15, в котором «сидит» и сумма из графы 12. Здесь все верно, иначе при наличии объекта обложения ЛГ-акцизом (показателя в графе 12) остатки могут выйти даже отрицательными. Показатели этой графы переносятся в графу 3 Расчета за следующий месяц |

|

19 |

Указывается ставка акциза (в евро) для конкретного кода горючего (из п.п. 215.3.4 НКУ) |

|

20 |

Отражается сама сумма НО по ЛГ-акцизу, рассчитанная путем перемножения «евровой» ставки (графа 19), объекта (графа 12) и курса НБУ (гривни к евро) на первый день квартала (указывается над таблицей). Показатель именно этой строки является основным и переносится в строку В2 раздела В акцизной декларации. Опуская уже изложенные выше чудеса, заметим, что п.п. 8 п. 2 разд V Порядка № 841 требует указывать в этой строке сумму НО по ЛГ-акцизу: «в гривнях із заокругленням до чотирьох знаків після коми» (!?..). При том, что в разделе В указываются суммы акциза в гривнях ☺ |

|

21 |

Предписано показывать остаток суммы, уплаченной на СЭА-счет и «не освоенной» на начало отчетного месяца. Как там указано, эта сумма должна соответствовать сумме графы 17 Расчета за предыдущий отчетный месяц — учтите это при составлении следующих деклараций |

|

22 |

Уплачено на СЭА-счет в отчетном месяце (результат перемножения показателей граф 14, 19 и курса евро на начало квартала) |

|

23 |

Отражается сумма, подлежащая доплате, исчисляемая, как гр. 20 - гр. 21 - гр. 22, если значение выйдет больше нуля |

Говоря об итоговых графах, хотим отметить еще один серьезный, на наш взгляд, «прокол» авторов Расчета.

Графа 14 согласно Порядку № 841 должна учитывать только заявки, зарегистрированные в СЭАРГ в отчетном месяце (см. об этом выше). В то же время НКУ дает право регистрировать АН в СЭАРГ в течение 15 дней с даты реализации горючего. Поэтому оформление заявок (перечисление акциза) на пополнение объемов для регистрации АН отчетного месяца, как и сама регистрация таких «переходных» АН, вполне законно может производиться в следующем за отчетным месяце.

Фискалы учли этот момент в упомянутой консультации в БЗ 116.08, позволив учитывать при расчете объекта обложения ЛГ-акцизом и «переходные» АН (зарегистрированные в следующем месяце). А вот авторы приложения 11, похоже, — нет. Потому, если следовать изложенному в Порядке № 841 алгоритму заполнения этого приложения, можно прийти к весьма дивным результатам.

В общем, заполнение Расчета будет стоит немалых нервов бухгалтеру… ☹

Сюрпризы для производителей горючего

Можно ли законно недоплачивать акциз? На первый взгляд, безобидные изменения, внесенные Минфином в строку В1 приложения В, могут привести к интересным последствиям.

Строка В1 и в старой, и в новой декларации предназначена для производителей горючего и в ней раньше следовало указывать «Операції з реалізації вироблених(ої) в Україні підакцизних товарів (продукції)». Попутно напомним, что в строке В1 раньше предписывали отражать и суммы НО по ЛГ-акцизу.

Согласно же новой форме декларации в строке В1 отражаются «Операції з реалізації виробленого в Україні пального, що підтверджені зареєстрованими акцизними накладними в Єдиному реєстрі акцизних накладних (підпункт 213.1.1 пункту 213.1 статті 213 розділу VI Кодексу)».

Как говорится, почувствуйте разницу!

Выходит, если производитель не смог зарегистрировать (скажем, до предельного срока представления декларации) АН отчетного месяца в ЕРАН, то и облагать такие операции по реализации произведенного горючего акцизом согласно упомянутому п.п. 213.1.1 НКУ не нужно, и отражать НО с таких поставок, не проведенных через ЕРАН, в строке В1 тоже не нужно?!!..

Но откуда из НКУ вытекает такая либеральная установка: «не регистрируешь АН — акциз не платишь»? Выходит, можно взять на месяц «кредит» в сумме акцизного налога под 2 % (первый размер штрафа за несвоевременную регистрацию АН по ст. 1202 НКУ)?

Согласно упомянутому п.п. 213.1.1 НКУ объектом обложения акцизом являются операции по реализации произведенных в Украине подакцизных товаров (продукции). А датой возникновения акцизного НО по таким операциям согласно п. 216.1 НКУ является дата реализации подакцизных товаров (продукции) лицом, которое их производит, независимо от целей и направлений дальнейшего использования таких товаров (продукции), кроме случаев, указанных в ст. 225 и 229 НКУ.

Как видим, нет в этих нормах никакой привязки к дате регистрации АН, оформленных на реализованное подакцизное горючее, в ЕРАН

У нас есть мысль, откуда авторы новой декларации взяли эту новую формулировку в строке В1 — из п.п. 213.1.12 НКУ, который определяет объект обложения ЛГ-акцизом. Там в качестве «вычитаемого» упомянуты объемы горючего, произведенные в Украине, реализация которых является объектом обложения в соответствии с п.п. 213.1.1 НКУ, подтвержденные АН, зарегистрированными в ЕРАН.

Но простите: эта норма касается только исчисления ЛГ-акциза и никак не должна влиять на обычный акциз с реализации горючего! В общем, считаем, что производителям горючего лучше не обращать внимания на новую формулировку в строке В1 и отражать в ней акциз со всего объема реализации отчетного месяца, а не только с того, который подтвержден зарегистрированными АН. А впрочем, решайте сами, стоит ли рисковать…

Куда писать «входной» акциз? В Порядке № 841 изложен механизм, как исчислять и отражать в декларации акциз производителям горючего, уплачивающим его согласно п. 217.6 НКУ с разницы между акцизом «на выходе» (по продукции) и «входным» акцизом (по сырью, использованному для производства такой продукции). «Входной» акциз по сырью плательщик исчисляет самостоятельно — по ставке, действующей на дату реализации горючего, которое произвели из этого подакцизного сырья.

Для отражения суммы такого «входного» акциза в новой декларации предусмотрена строка В11.2. В п.п. 5 п. 5 разд. IV Порядка № 841 указано, что для каждого случая изготовления горючего с использованием подакцизного сырья подается отдельный расчет согласно приложению 1 к декларации. Напомним: в п. 217.6 НКУ сказано, что в случае, когда сумма «входного» акциза больше акциза с реализации, разница плательщику не возмещается. Исходя из этого, в графе 17 приложения 1 мы бы советовали указать всю расчетную сумму «входного» акциза, но в строку В11.2 декларации переносить сумму, не превышающую сумму НО от реализации продукции из подакцизного сырья (которая попадает в строку В1).

«Розничный» акциз — декларируем по-новому

Мы уже упомянули, что теперь НО по «розничному» акцизу будет декларироваться в разделе «Д» декларации. Из раздела ушла разбивка по видам товаров, остались только общие суммы акциза, разбиваемые по административно-территориальным единицам согласно КОАТУУ. Если торговые точки находятся в нескольких таких единицах, которые обслуживаются одной налоговой, то суммы акциза для каждого кода КОАТУУ будут указываться по строкам Д1.1, Д1.2*** и т. д. (общая сумма налога указывается по строке Д1).

*** Строки Д1.2, Д1.3 и т. д. при необходимости добавьте в декларацию самостоятельно (в зависимости от количества «терединиц» с вашими точками).

Расшифровка общей суммы «розничного» акциза по видам облагаемых товаров осталась только в приложении 6. Раздел ІІ приложения 6 в связи с отменой с 1 января 2017 года «розничного» акциза на горючее актуален только для декларации за декабрь-2016. Если торговые точки находятся в нескольких «терединицах», обслуживаемых одной налоговой, то на каждую единицу (код КОАТУУ) составляется отдельное приложение 6, итоговые суммы из таких приложений переносятся соответственно в строки Д1.1, Д1.2 и т. д. раздела «Д» декларации. В графе 3 раздела І (для алкоголя-табака) приложения 6 указывается общая сумма реализации с учетом НДС (но без акциза). В разделе ІІ облагаемый объем соответственно указывается в литрах.

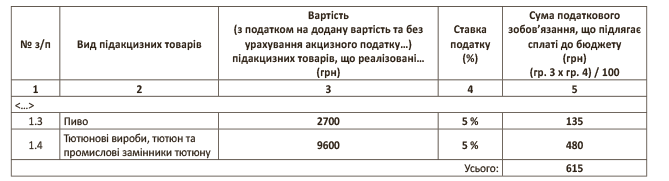

Пример. Предприятие имеет торговые точки в двух районах («терединицах», имеющих разные коды КОАТУУ), которые обслуживаются одной налоговой инспекцией.

За декабрь 2016 года в торговых точках в разрезе районов реализовано на общую сумму (с учетом НДС и «розничного» акциза):

— в районе 1: пива — на 2835 грн., табачных изделий — на 10080 грн.;

— в районе 2: пива — на 4410 грн., табачных изделий — на 16380 грн.

Заполняем первый Додаток 6, как показано ниже. Заметьте: в верхней части каждого из Додатков 6 указываем соответствующий код КОАТУУ. Кроме того, в ячейке «Код операции» (перед таблицей) в первом Додатке 6 следует указать «Д1.1», а во втором — «Д1.2», которые должны соответствовать разделу Д декларации.

Заполняем второй Додаток 6:

Заполняем раздел Д декларации:

- Акциз

- /