Годовая финотчетность: основные требования

Автор: Вороная Наталья, редактор, Чернышова Наталья, налоговый эксперт.

Есть у нас такая традиция — каждый год, после новогодне-рождественских праздников, готовить для вас спецвыпуск о годовой финансовой отчетности. Ведь праздники праздниками, а отчитаться за предыдущий год, как ни крути, нужно. Причем в этот раз при составлении финотчетности необходимо учесть все коррективы, внесенные в бухгалтерское законодательство в 2018 и 2019 годах. Поэтому не изменяем своим традициям и представляем вашему вниманию очередной «финотчетный» спецвыпуск.

В этом номере мы расскажем о том, какие формы финансовой отчетности, в какие сроки и кому необходимо подать по итогам 2018 года, кто обязан обнародовать свою финотчетность, а также какая ответственность грозит, если этого не сделать. Кроме того, здесь вы найдете построчный анализ заполнения финотчетных форм для предприятий, которые руководствуются национальными стандартами бухгалтерского учета. При этом речь пойдет обо всех формах финансовой отчетности для юридических лиц, являющихся представителями крупного и среднего бизнеса, а также о сокращенной финотчетности, которую предоставляют малые и микропредприятия.

Прежде чем приступить к заполнению форм финансовой отчетности, необходимо разобраться с основными требованиями к ее составлению и предоставлению. Тем более, что с 2018 года они претерпели некоторые изменения. О том, кто, куда и в какие сроки подает финансовую отчетность, каков «финотчетный комплект» для разных субъектов предпринимательства и какие основные требования к составлению финотчетности на сегодняшний день предъявляет законодательство, вы узнаете из этого раздела спецвыпуска.

1.1. Кто и кому предоставляет финансовую отчетность

Начнем с того, что очертим круг тех, кого законодательство обязует составлять и предоставлять финансовую отчетность. Так, финотчетность за 2018 год должны предоставить (ст. 2 Закона № 996, п. 1 Порядка № 419):

— все юридические лица, созданные в соответствии с законодательством Украины (независимо от организационно-правовой формы хозяйствования и формы собственности);

— представительства иностранных субъектов хозяйственной деятельности*.

* В этом спецвыпуске порядок составления и предоставления финансовой отчетности представительствами иностранных субъектов хозяйствования мы не рассматриваем.

Предписания абзаца второго п. 2 Порядка № 419 гласят, что финансовую отчетность и консолидированную финансовую отчетность составляют в соответствии с**:

** В зависимости от того, какие из этих стандартов применяет предприятие.

— национальными положениями (стандартами) бухгалтерского учета (далее — П(С)БУ);

— международными стандартами финансовой отчетности* (далее — МСФО) или

— национальными положениями (стандартами) бухгалтерского учета в государственном секторе*.

* Вопросы составления отчетности по МСФО и по П(С)БУ в государственном секторе в этом спецвыпуске не освещены.

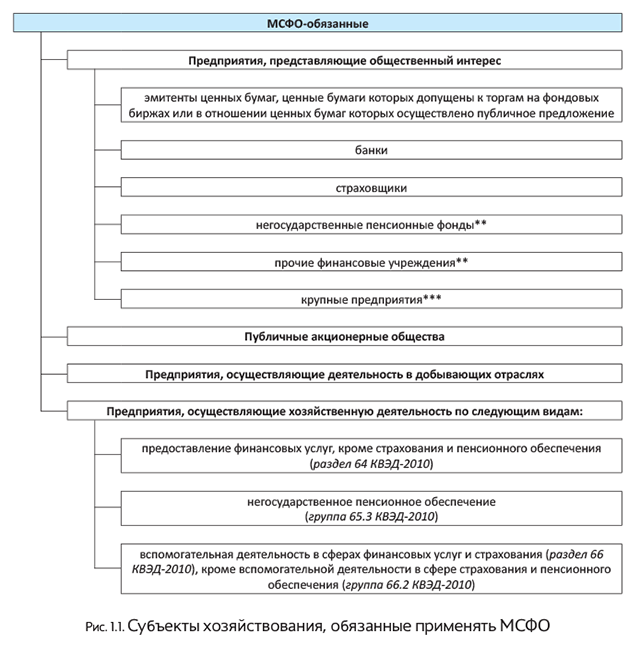

Какие субъекты хозяйствования обязаны составлять финотчетность в соответствии с международными стандартами? Это определено ч. 2 ст. 121 Закона № 996 и п. 2 Порядка № 419.

С тем, кто на сегодняшний день является МСФО-обязанным, вы можете ознакомиться на рис. 1.1.

** Кроме тех, которые относятся к микро- и малым предприятиям (см. табл. 1.1).

*** Какие субъекты хозяйствования относятся к этой категории, см. в табл. 1.1.

Несколько слов скажем о новой группе МСФО-обязанных — предприятиях, осуществляющих деятельность в добывающих отраслях. Согласно ст. 1 Закона № 2545 это субъекты хозяйствования, осуществляющие:

— пользование недрами для геологического изучения, в том числе для опытно-промышленной разработки месторождений полезных ископаемых общегосударственного значения;

— добычу полезных ископаемых общегосударственного значения;

— выполнение работ (осуществление деятельности), предусмотренных соглашением о распределении продукции относительно полезных ископаемых общегосударственного значения;

— транспортировку по трубопроводам углеводородов (в том числе с целью транзита).

Перечень полезных ископаемых общегосударственного значения утвержден постановлением КМУ от 12.12.94 г. № 827.

Более конкретно о предприятиях, работающих в добывающей промышленности, сказано в письме Минфина и Госстата от 14.03.2018 г. № 35230- 06-5/6959, № 04.3-07/22-18. Так, к ним относятся субъекты хозяйствования, осуществляющие виды деятельности, указанные в разделах 05 — 08 секции В «Добывающая промышленность и разработка карьеров» КВЭД-2010.

Как вы могли заметить, среди МСФО-обязанных упомянуты крупные предприятия. Поэтому здесь будет уместно разобраться, каким образом ч. 2 ст. 2 Закона № 996 классифицирует юрлиц для целей составления финотчетности (см. табл. 1.1*).

* Указанные критерии не касаются бюджетных учреждений.

Таблица 1.1. Классификация предприятий в соответствии с Законом № 996

|

Категория предприятия |

Критерии оценки за год, предшествующий отчетному* |

||

|

Балансовая стоимость активов**, евро*** |

Чистый доход от реализации продукции (товаров, работ, услуг)****, евро*** |

Среднее количество работников*****, человек |

|

|

Микропредприятия |

До 350 тыс. |

До 700 тыс. |

До 10 |

|

Малые |

До 4 млн |

До 8 млн |

До 50 |

|

Средние |

До 20 млн |

До 40 млн |

До 250 |

|

Крупные |

Свыше 20 млн |

Свыше 40 млн |

Свыше 250 |

|

* Вновь созданные предприятия для определения своей группы применяют показатели на дату составления первой годовой финотчетности. ** Ее берут из стр. 1300 гр. 4 Баланса по форме № 1, № 1-м, № 1-мс. *** По среднегодовому курсу НБУ. Его можно определить по формуле, приведенной в письме НБУ от 22.03.2004 г. № 13-410/1390, но проще использовать уже рассчитанную величину с официального сайта НБУ (www.bank.gov.ua/files/Exchange_r.xls). В 2017 году среднегодовой курс составлял 30,0042 грн./евро. **** Показатель стр. 2000 гр. 3 Отчета о финансовых результатах по форме № 2, № 2-м, № 2-мс. ***** Для его расчета используют Инструкцию № 286 (см. спецвыпуск «Налоги и бухгалтерский учет», 2017, № 58, с. 16). |

|||

Для финансовой отчетности 2018 года ориентиром служит финотчетность за 2017 год. Именно ее данные тестируют на предмет соответствия критериям определенной группы.

Заметьте: соответствовать одновременно всем трем классификационным признакам вовсе не обязательно. Для отнесения предприятия к определенной категории достаточно, чтобы показатели финотчетности за предшествующий год соответствовали одновременно как минимум двум критериям.

В дальнейшем, если в течение 2 лет подряд предприятие определенной категории по данным годовой финансовой отчетности не будет удовлетворять установленным для такой группы признакам (двум из трех), ему придется перейти в другую группу — ту, критериям которой он соответствует. То есть чтобы покинуть группу пребывания, предприятие должно не менее 2 лет подряд соответствовать новым критериям.

А как действовать, если по трем критериям предприятие попадает в три разные категории? Выбирайте золотую середину. Например, юрлицо по количеству наемных работников является микропредприятием, по стоимости активов — малым, а по сумме дохода — средним (или крупным). В этом случае предприятие будет считаться малым. Такой подход изложен в информационном уведомлении Минфина, размещенном на официальном сайте ведомства (www.minfin.gov.ua).

Если предприятие попадает в категорию крупных (при соответствии как минимум двум критериям, указанным в табл. 1.1), оно обязано составлять финотчетность по МСФО.

Но! Не все из МСФО-обязанных, приведенных на рис. 1.1 (см. с. 3), должны составлять финотчетность за 2018 год по МСФО. Так, если новички, попавшие в число МСФО-обязанных с 2018 года (это крупные предприятия и предприятия, осуществляющие деятельность в добывающих отраслях), датой перехода на международные стандарты выбрали 01.01.2018 г. (см. письмо Минфина от 29.12.2017 г. № 35210-06-5/37175), то фин- отчетность по МСФО они должны подавать за периоды с 01.01.2019 г. А вот финотчетность за 2018 год им необходимо составить в соответствии с требованиями П(С)БУ.

При этом для обеспечения сопоставимости показателей такую «национальную» финотчетность им придется пересчитать (трансформировать) согласно требованиям МСФО 1, включая вступительный Баланс на 01.01.2018 г. На это указывает письмо Минфина от 27.02.2018 г. № 35210-06- 5/5570. Больше об этом вы можете прочесть в «Налоги и бухгалтерский учет», 2018, № 27, с. 6.

Если МСФО-обязанные новички перешли на международные стандарты с 01.01.2017 г., подать финотчетность по МСФО им необходимо уже за 2018 год

В случае когда предприятие не относится к МСФО-обязанным, приведенным на рис. 1.1, оно может самостоятельно определить целесообразность применения МСФО для составления финансовой отчетности (ч. 3 ст. 12-1 Закона № 996).

Все прочие юридические лица составляют финансовую отчетность в соответствии с национальными П(С)БУ.

Субъекты хозяйствования, контролирующие другие предприятия (материнские предприятия), кроме финансовых отчетов о собственных хозяйственных операциях, должны составить и предоставить консолидированную финансовую отчетность за 2018 год в соответствии с П(С)БУили МСФО (ч. 1 ст. 12 Закона № 996). Вместе с тем такие предприятия (кроме представляющих общественный интерес*) могут не подавать консолидированную финотчетность, если вместе с контролируемыми предприятиями их показатели на дату составления годовой финотчетности не превышают двух из трех таких критериев:

* См. рис. 1.1 .

— балансовая стоимость активов — до 4 млн евро;

— чистый доход от реализации продукции (товаров, работ, услуг) — до 8 млн евро;

— среднее количество работников — до 50 человек.

Также, кроме собственной отчетности, консолидированную финансовую отчетность за 2018 год должны составить и предоставить объединения предприятий. В такую отчетность включают информацию по всем предприятиям, которые входят в состав объединений, если это предусмотрено учредительными документами таких объединений в соответствии с законодательством (ч. 3 ст. 12 Закона № 996).

Теперь выясним, кому же предприятия должны предоставлять свою финансовую отчетность. Помогут нам в этом ст. 14 Закона № 996 и п. 2 Порядка № 419.

Так, годовую финансовую отчетность предприятия обязаны предоставить:

— органам, к сфере управления которых они относятся;

— трудовым коллективам по их требованию;

— собственникам (учредителям) согласно учредительным документам;

— органам государственной власти и другим пользователям в соответствии с законодательством.

К последним относятся, в частности, органы государственной статистики и органы ГФСУ.

На необходимость подачи плательщиками налога на прибыль квартальной либо годовой финансовой отчетности в орган ГФСУ вместе с соответствующей декларацией по этому налогу указывают п. 46.2 НКУ и п. 2 Порядка № 419. Делают это по правилам, предусмотренным для предоставления налоговой декларации. При этом должны учитываться требования ст. 137 НКУ.

Имейте в виду: финотчетность фискалам обязаны предоставить и неприбыльные предприятия, учреждения и организации (см. разъяснение ГФСУ от 31.08.2018 г.).

Причем в настоящее время финансовая отчетность является приложением к декларации по налогу на прибыль (отчету об использовании доходов (прибылей) неприбыльной организации) и ее неотъемлемой частью (абзац второй п. 46.2 НКУ).

А вот единоналожникам групп 3 и 4 предоставлять финансовую отчетность в органы ГФСУ не нужно.

Заметим, что с предоставлением финотчетности ее пользователям история для предприятий не заканчивается. Законодатель обязует некоторых из них такую отчетность еще и обнародовать. Об этом — далее.

1.2. Обнародование годовой финансовой отчетности

До недавнего времени круг субъектов хозяйствования, обязанных обнародовать свою финотчетность, был достаточно узок. Однако вступившие в силу в 2018 и 2019 годах изменения вЗакон № 996 этот круг значительно расширили. Кто, как и в какие сроки обязан обнародовать годовую финансовую отчетность (годовую консолидированную финансовую отчетность), вы можете увидеть в табл. 1.2.

Таблица 1.2. Сроки и порядок обнародования финотчетности

|

Вид предприятия |

Сроки обнародования годовой отчетности |

Порядок обнародования |

|

С 01.01.2018 г. |

||

|

Предприятия, представляющие общественный интерес (кроме крупных предприятий, не являющихся эмитентами ценных бумаг) |

Не позднее чемдо 30 апрелягода, следующего за отчетным периодом |

Вместе с аудиторским заключением на собственной веб-странице (в полном объеме) или другим способом в случаях, определенных законодательством |

|

Публичные акционерные общества |

||

|

Субъекты естественных монополий на общегосударственном рынке |

||

|

Предприятия, осуществляющие деятельность в добывающих отраслях |

||

|

С 01.01.2019 г.* |

||

|

Крупные предприятия, не являющиеся эмитентами ценных бумаг |

Не позднее чемдо 1 июня года, следующего за отчетным периодом |

Вместе с аудиторским заключением на собственной веб-странице (в полном объеме) |

|

Средние предприятия |

||

|

Прочие финучреждения, которые относятся к микро- и малым предприятиям |

||

|

* Как указал Минфин в письме от 07.12.2018 г. № 35210-06-5/32299, обнародовать финотчетность за 2018 год такие предприятия не обязаны. А вот за 2019 год сделать это придется. Но если указанные субъекты хозяйствования с 01.01.2018 г. переходят на МСФО, то целесообразно обнародовать годовую финансовую отчетность уже за 2018 год. |

||

Все прочие предприятия, не приведенные в табл. 1.2, обнародовать свою финансовую отчетность не обязаны.

Как вы можете увидеть, подтверждать свою годовую финотчетность предприятия, упомянутые в табл. 1.2, должны аудиторским заключением.

Учтите: за нарушение порядка обнародования финотчетности или консолидированной финотчетности вместе с аудиторским отчетом предусмотрена административная ответственность (см. табл. 1.4 ).

1.3. Отчетный период и сроки предоставления

Отчетным периодом для составления финансовой отчетности является календарный год* (ч. 1 ст. 13 Закона № 996).

* Напомним: все предприятия, за исключением составляющих сокращенную финотчетность, подают также промежуточную финансовую отчетность за первый квартал, первое полугодие и 9 месяцев. Кроме того, в соответствии с учетной политикой предприятия финотчетность может составляться за другие периоды.

Особые правила установлены для вновь созданных предприятий. Так, первый отчетный период у них может быть меньше 12 месяцев, но не может быть больше 15 месяцев (ч. 2 ст. 13 Закона № 996). То есть согласно этой норме

предприятия, которые были зарегистрированы в период с 1 октября по 31 декабря 2018 года, годовую финансовую отчетность за этот период могут не подавать

Первый отчетный период для них будет с даты регистрации по 31 декабря 2019 года.

Но! Это правило не сработает в отношении подачи финотчетности в органы ГФСУ. Дело в том, что согласно п.п. 137.4.2 НКУ первый налоговый (отчетный) период для вновь созданных предприятий начинается с даты, на которую приходится начало учета субъекта хозяйствования как плательщика налога, и заканчивается последним календарным днем налогового (отчетного) периода, в котором произошла постановка на учет. И новообразованные предприятия впервые должны отчитаться по налогу на прибыль именно за такой период. Причем, как утверждает Минфин в письме от 21.02.2017 г. № 11130-02-2/4779, вместе с декларацией по налогу на прибыль такой налогоплательщик должен подать и финансовую отчетность за этот же период.

Учтите также, что плательщики налога на прибыль — производители сельхозпродукции, которые выбрали годовой налоговый (отчетный) период согласно п.п. 137.4.1 НКУ (с 1 июля предыдущего года по 30 июня текущего года), составляют и подают с соответствующей налоговой декларацией финотчетность за первое полугодие прошлого отчетного года, за прошедший отчетный год и за первое полугодие текущего отчетного года (абзац третий п. 46.2 НКУ).

Годовая финансовая отчетность должна быть предоставлена в строго отведенные сроки. Так, годовую финотчетность предприятия подают не позднее 28 февраля года, следующего за отчетным (абзац первый п. 5 Порядка № 419).

Годовую консолидированную финотчетность юрлица, имеющие дочерние предприятия, предоставляют не позднее сроков, предусмотренных законодательством для ее обнародования (абзац первый п. 11 Порядка № 419). Напомним, что таким предельным сроком может быть либо30 апреля, либо 1 июня года, следующего за отчетным, — в зависимости от вида предприятия (см. табл. 1.2 на с. 6).

А вот объединения предприятий подают консолидированную годовую финотчетность (если это предусмотрено учредительными документами) не позднее 15 апреля года, следующего за отчетным (п. 8 Порядка № 419).

Заметьте: если предельный срок подачи финотчетности приходится на нерабочий день, такойсрок переносится на первый после выходного рабочий день (п. 10 Порядка № 419).

Плательщики налога на прибыль подают годовую финансовую отчетность в органы ГФСУ в сроки, предусмотренные для предоставления декларации по этому налогу (абзац второй п. 5 Порядка № 419).

Обратите внимание: законодательство устанавливает разные сроки предоставления финансовой отчетности налоговикам и в органы статистики:

— в статистику — не позднее 28 февраля;

— в фискальный орган — в сроки, предусмотренные для подачи декларации, т. е. за 2018 год не позднее 1 марта (см. табл. 1.3).

При этом в случае подачи финотчетности в электронном виде отдельно отчитаться перед налоговиками не получится, поскольку отправленную отчетность «видят» и органы статистики. А значит, подать годовую финотчетность нужно не позднее 28 февраля, т. е. раньше предельного срока подачи прибыльной декларации (1 марта).

Датой предоставления финансовой отчетности считают день ее фактической передачи по назначению

Если финансовая отчетность направляется по почте, то такой датой считают дату получения адресатом, указанную на штемпеле предприятия связи, обслуживающего адресата (абзац первыйп. 4 Порядка № 419).

1.4. Состав годовой финансовой отчетности

Финансовая отчетность может быть полной и сокращенной.

Полную финотчетность подают все предприятия, кроме бюджетных учреждений, представительств иностранных субъектов хозяйственной деятельности, микро- и малых предприятий*. Ее состав определен п. 1 разд. ІІ НП(С)БУ 1.

* Какие предприятия относятся к малым и микропредприятиям, см. в табл. 1.1 .

Для субъектов малого предпринимательства (т. е. микро- и малых предприятий) и представительств иностранных субъектов хозяйственной деятельности П(С)БУ 25 установленасокращенная по показателям финансовая отчетность** (ч. 3 ст. 11 Закона № 996, п. 2 разд. ІІ НП(С)БУ 1). Причем отдельные предприятия из числа субъектов малого предпринимательства имеют право составлять Упрощенный финансовый отчет субъекта малого предпринимательства. Это (п.п. 2 п. 2 разд. І П(С)БУ 25):

** Согласно ч. 3 ст. 11 Закона № 996 право предоставлять сокращенную финотчетность должно быть предоставлено также непредпринимательским обществам. Однако соответствующие изменения в П(С)БУ 25 пока не внесены (см. раздел 8 ).

— микропредприятия;

— юрлица, которые ведут упрощенный бухгалтерский учет доходов и расходов в соответствии с налоговым законодательством. Таковыми в настоящее время являются юрлица — единоналожники группы 3 (п. 44.2 НКУ).

Форму и порядок составления Упрощенного финансового отчета содержит то же П(С)БУ 25.

В табл. 1.3 приведем состав финансовой отчетности за 2018 год и сроки ее предоставления в органы ГФСУ и статистики для различных субъектов хозяйствования.

Таблица 1.3. Состав и сроки предоставления годовой финансовой отчетности

|

Субъекты предпринимательства |

Состав годовой финансовой отчетности |

Срок предоставления в органы: |

|

|

ГФСУ (вместе с соответствующей декларацией) |

статистики |

||

|

1. Плательщики налога на прибыль |

|||

|

Крупные и средние предприятия |

1) форма № 1 «Баланс (Отчет о финансовом состоянии)»; 2) форма № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)»; 3) форма № 3 «Отчет о движении денежных средств (по прямому методу)» либо форма № 3-н «Отчет о движении денежных средств (по косвенному методу)»; 4) форма № 4 «Отчет о собственном капитале»; 5) форма № 5 «Примечания к годовой финансовой отчетности»; 6) форма № 6 «Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» |

«Обычные» налогоплательщики — не позднее 1 марта 2019 года. Сельхозпроизводители* — не позднее 29 августа 2019 года |

Не позднее 28 февраля 2019 года |

|

Малые предприятия |

1) форма № 1-м «Баланс»; 2) форма № 2-м «Отчет о финансовых результатах» |

«Обычные» налогоплательщики — не позднее 1 марта 2019 года. Сельхозпроизводители* — не позднее 29 августа 2019 года |

Не позднее 28 февраля 2019 года |

|

Микропредприятия |

1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Отчет о финансовых результатах» |

||

|

* Имеются в виду производители сельскохозяйственной продукции, определенные п.п. 137.4.1 НКУ, которые выбрали годовой налоговый период, начинающийся с 1 июля 2018 года и заканчивающийся 30 июня 2019 года. |

|||

|

2. Плательщики единого налога |

|||

|

Единоналожники группы 3, относящиеся к микро- и малым предприятиям |

1) форма № 1-мс «Баланс»; 2) форма № 2-мс «Отчет о финансовых результатах» |

— |

Не позднее 28 февраля 2019 года |

|

Единоналожники группы 4 — микропредприятия |

|||

|

Единоналожники группы 4 — малые предприятия |

1) форма № 1-м «Баланс»; 2) форма № 2-м «Отчет о финансовых результатах» |

||

|

Единоналожники групп 3 и 4, не соответствующие критериям малого и микропредприятия |

1) форма № 1 «Баланс (Отчет о финансовом состоянии)»; 2) форма № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)»; 3) форма № 3 «Отчет о движении денежных средств (по прямому методу)» либо форма № 3-н «Отчет о движении денежных средств (по косвенному методу)»; 4) форма № 4 «Отчет о собственном капитале»; 5) форма № 5 «Примечания к годовой финансовой отчетности»; 6) форма № 6 «Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» |

— |

Не позднее 28 февраля 2019 года |

ЧИТАТЬ ДАЛЕЕ...