Навчання працівника за рахунок підприємства: як правильно відобразити у звітності

Автор: Анастасія Куликова, експерт з питань звітності iFin.

Якщо ваш працівник виявив бажання підвищити кваліфікацію чи отримати нову професію, а ви погодилися за це заплатити, тоді читайте як правильно заповнювати звітність.

Почнемо з того, що якщо сума за контракт не перевищує 12519 грн за місяць навчання, сплачувати ПДФО та військовий збір не потрібно. Адже до загального місячного (річного) оподатковуваного доходу платника податку не включаються сума, сплачена будь-якою юридичною або фізичною особою на користь вітчизняних вищих та професійно-технічних навчальних закладів за здобуття освіти, за підготовку чи перепідготовку платника податку, але не вище трикратного розміру мінімальної заробітної плати (4173*3=12519 грн) встановленої законом на 1 січня звітного (податкового) року за кожний повний або неповний місяць навчання, підготовки чи перепідготовки такої фізичної особи (п.п. 165.1.21 ПКУ).

Якщо сума більша, тоді вартість навчання (чи його частина) буде для фізособи додатковим благом. Якщо кошти за навчання перераховувалися роботодавцем навчальному закладу по безготівковому розрахунку, тоді можна говорити про отримання фізособою доходу в не грошовій формі.

Відповідно до п.п. 164.5 ПКУ, під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені згідно з цим Кодексом, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100 : (100 - Сп), де

К - коефіцієнт;

Сп - ставка податку, встановлена для таких доходів на момент їх нарахування.

Тобто, при ставці податку на доходи у розмірі 18% коефіцієнт К становить 1,219512.

У такому самому порядку визначаються об'єкт оподаткування і база оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки.

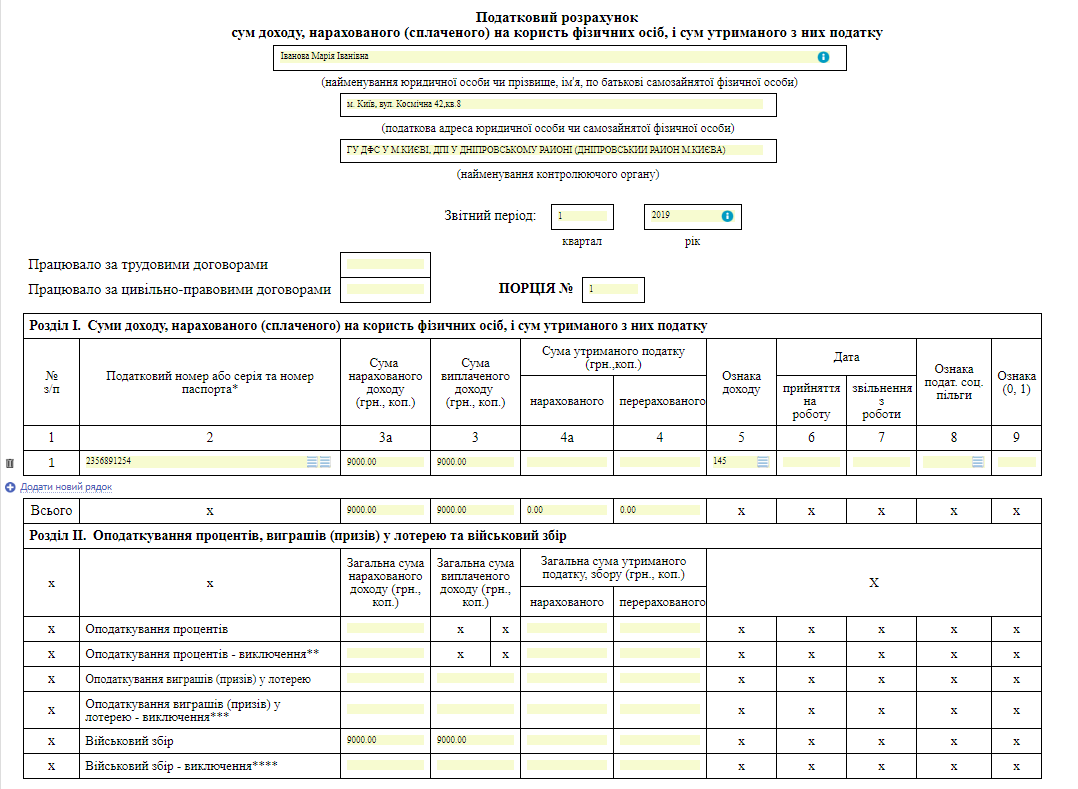

Якщо вартість навчання не обкладається ПДФО, то у звіті 1ДФ такий доход відображається з ознакою доходу «145 - Вартість підготовки чи перепідготовки платника податку у вітчизняних закладах освіти»:

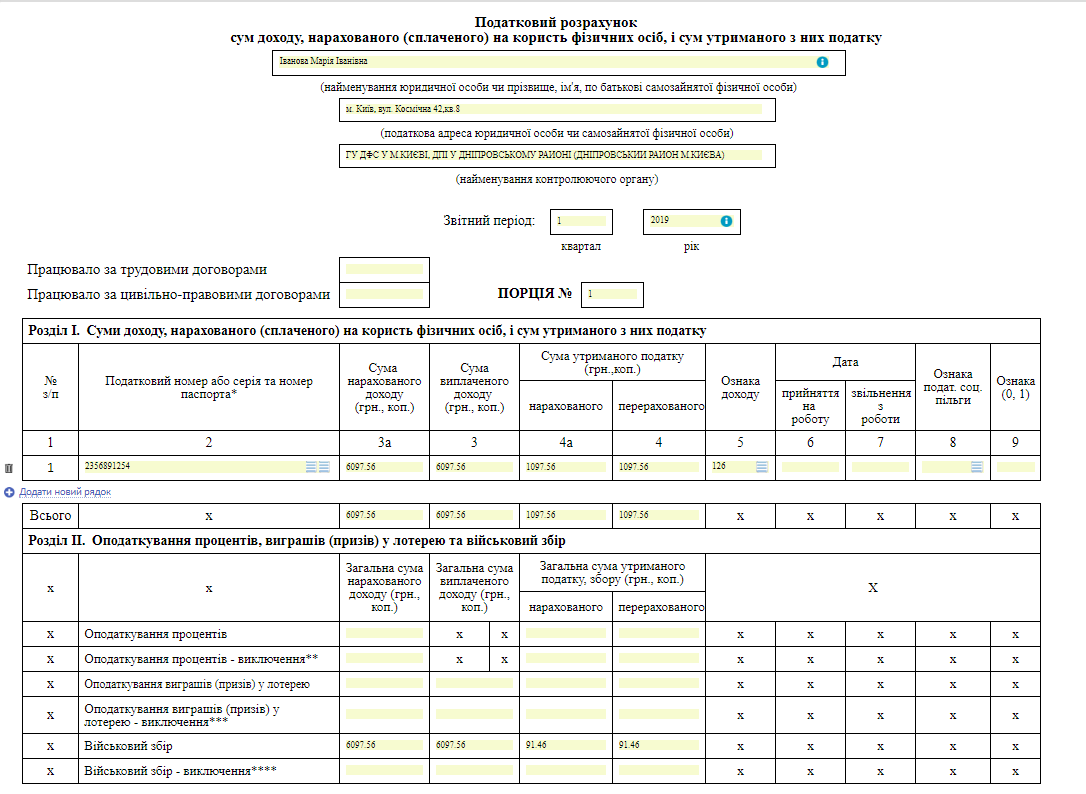

Якщо сума оплати за навчання складає, скажімо, 17519,0 грн., тобто, перевищення неоподатковуваної величини (у 2019 році – 12519 грн.) становить 5000,0 грн.

Тоді базою оподаткування є сума такого доходу, помножена на коефіцієнт 1,219512.

5000 х 1,219512 = 6097,56 грн.

Сума податку на доходи фізичних осіб становитиме 1097,56 грн.

Крім того, вказана сума доходу є об’єктом оподаткування військовим збором. Віськовий збір відображаємо у розділі ІІ ф. № 1 ДФ у загальній сумі доходів.

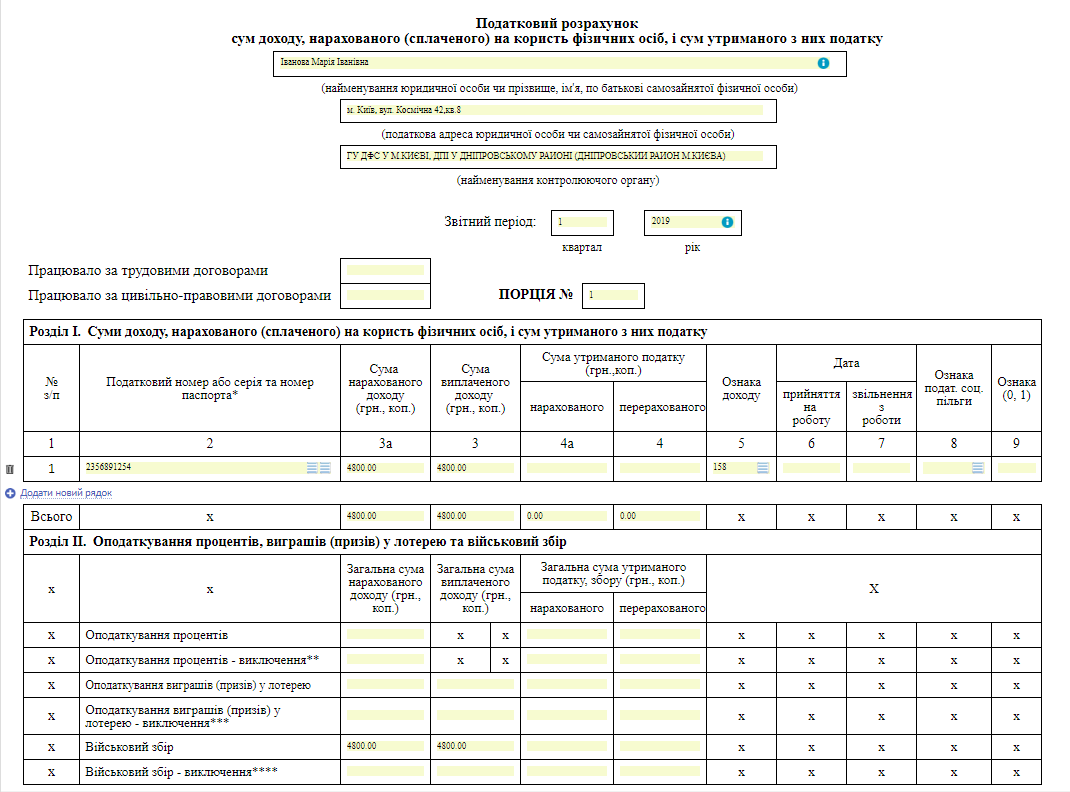

У Звіті з ЄСВ вартість навчання фізичної особи не відображаємо, оскільки на неї ЄСВ не нараховують.

- Ева

Вы нам лучше расскажите, как отражать, например, повышение квалификации, если его проводит не высшее и не проф.-техническое учебное заведение, а допустим аудиторская компания? Или обучение по охране труда (обязательное по закону!), но его проводят тоже частные учебные центры, имеющие разрешительные документы на такое обучение? Облагать налогами по полной?

Ответить