10 основних помилок при заповненні податкової накладної

Автор: Анастасія Куликова, експерт з питань звітності iFin, www.ifin.ua

У цій статті ми зібрали найпоширеніші помилки, яких припускаються при заповненні податкових накладних та розказали як їх уникнути.

Помилка 1

Неправильне заповнення верхньої лівої частини ПН

На що звернути увагу:

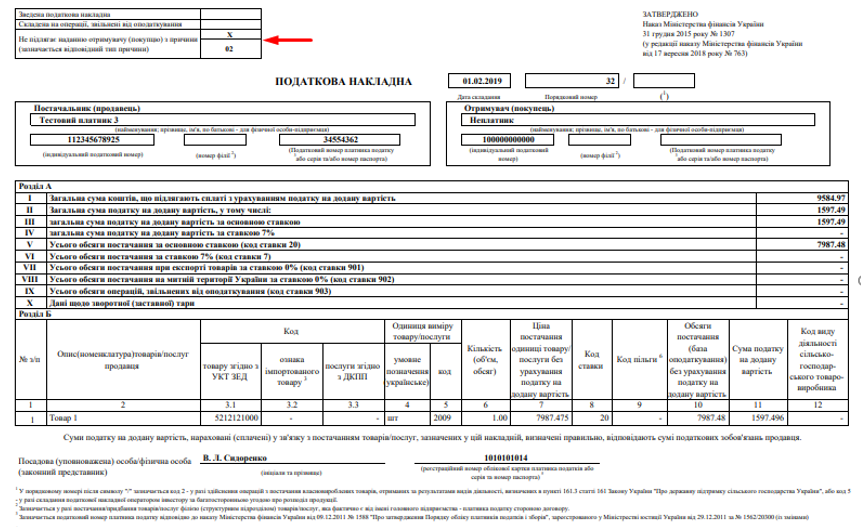

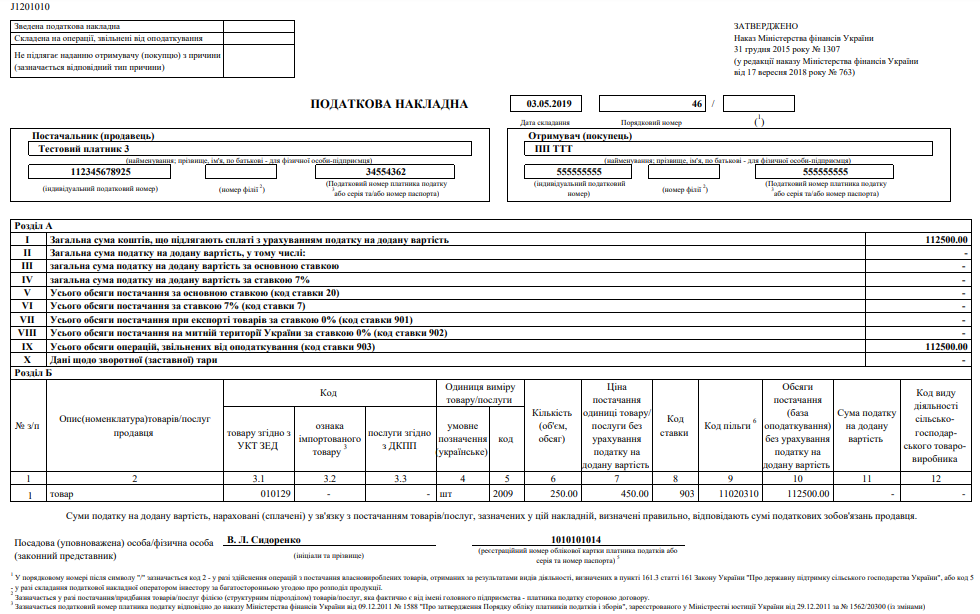

У графі «Складена на операції, звільнені від оподаткування» робиться позначка «Без ПДВ», якщо ПН складається на товари/послуги, які звільнені від ПДВ.

.png)

У разі складання зведеної ПН у графі «Зведена податкова накладна» робиться позначка «Х» та зазначається відповідний код ознаки

У графі «Не підлягає наданню одержувачеві (покупцеві) з причини» при вписуванні типу причин від «01» до «15» робиться позначка «Х».

Помилка 2

ПН складено не тією датою або не наведено код виду діяльності в порядковому номері

На що звернути увагу:

У графі «Дата складання» проставляється дата виникнення (!) податкових зобов’язань у форматі ДДММРРРР (ДД – день, ММ – місяць, РРРР – рік)

Порядковий номер ПН не може починатися з цифри «0» і повинен містити тільки цифрові значення і складається з двох частин: порядкового номера і після знаку дробу – коди. Облік (нумерація) складених ПН ведеться платником податків у довільній формі та порядку.

Помилка 3

Не правильне зазначення ІПН «Постачальник (продавець)»

На що звернути увагу:

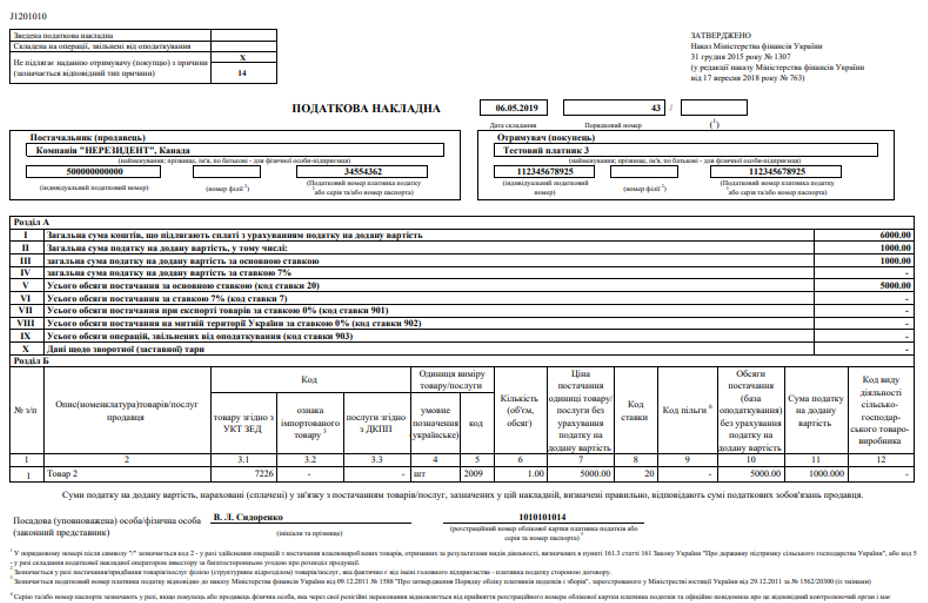

При складанні ПН з типом причини «14», у разі придбання у нерезидента послуг з місцем постачання на території України проставляється умовний ІПН «500000000000»

У рядку «Постачальник (продавець)» зазначається найменування нерезидента і країну, у якій він зареєстрований

У рядках, відведених для заповнення даних покупця, одержувач зазначає власні дані.

Помилка 4

Неправильне зазначення ІПН «Одержувач (покупець)»

На що звернути увагу:

У ПН з типом причин з 01 по 13 дані ІПН одержувача (покупця) заповнені не так, як зазначено нижче:

– тип причини 12 – умовний ІПН «200000000000»;

– тип причини 01, 02, 11 – умовний ІПН «100000000000», у графі «Одержувач (покупець)» – «Неплатник»;

– тип причини 07 – умовний ІПН «300000000000», у графі «Одержувач (покупець)» – найменування нерезидента і через кому країна, у якій він зареєстрований;

– тип причини 03, 05, 06 – умовний ІПН «400000000000», у рядку «Одержувач (покупець)» – власне найменування;

– тип причини 04, 08, 09, 10, 13 – умовний ІПН «600000000000», у рядку «Одержувач (покупець)» – власне найменування. У полі «Зведена ПН» проставлено позначку «Х».

Помилка 5

Кількість рядків в одній ПН перевищує 9 999 позицій

На що звернути увагу:

До розділу Б ПН вносяться дані в розрізі номенклатури постачання товарів/послуг

Помилка 6

Невірно заповнена Графа 2

На що звернути увагу:

Номенклатура в ПН наводиться українською мовою (назва торговельної марки та абревіатура номенклатуру товару без перекладу державною мовою).

– тип причини 15 у цій графі також зазначається: «Перевищення бази оподаткування, визначеної згідно зі ст. 188 та 189 Податкового кодексу України, над фактичною ціною постачання».

– тип причини 04, 08, 09, 13 у цій графі зазначаються дати складання і порядкові номери ПН, складених на такого платника податків при постачанні йому товарів/послуг, необоротних активів, за якими він визначає податкові зобов'язання згідно з п. 198.5, 199.1 ПК.

Помилка 7

В одному рядку ПН одночасно заповнено графи 3.1, 3.2, 3.3 або графи 3.2 та 3.3

На що звернути увагу:

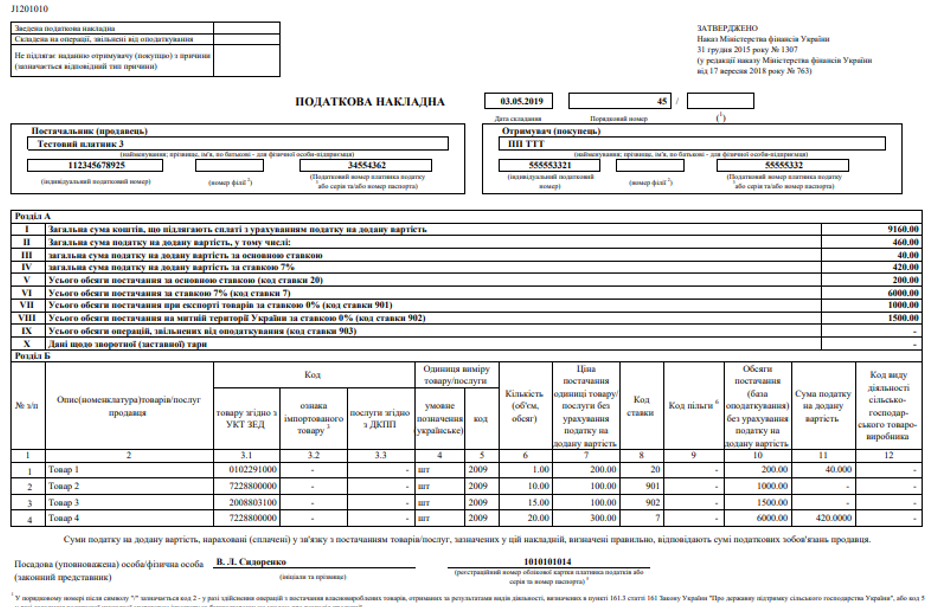

Графа 3.1 заповнюється на всіх етапах постачання товару. У графі 3.1 вказується код товару згідно з УКТ ЗЕД, що обов’язково складається із парної кількості знаків і зазначається відповідно до структури кодів товарної номенклатури на рівні позиції (перші чотири знаки), підпозиції (перші шість знаків), категорії (перші вісім знаків), підкатегорії (десять знаків). Код товару згідно з УКТ ЗЕД зазначається суцільним порядком без будь-яких розділових знаків (пробілів, крапок тощо).

Графа 3.2 заповнюється на всіх етапах постачання товару, який було ввезено на митну територію України.Якщо здійснюється постачання підакцизного товару або товару, ввезеного на митну територію України, у графі 3.1 має бути вказаний десятизначний код товару. Одночасно у графі 3.2 проставляється позначка «Х».

При заповненні графи 3.3 код послуги може бути зазначений неповністю, але повинен містити не менше 4 перших цифр відповідного коду, при цьому графи 3.1 та 3.2 повинні бути порожніми.

Помилка 8

Графи 4–5 є необов'язковими реквізитами ПН. Тому навіть якщо платник податків і зазначить тут неправильні дані, йому навряд чи буде відмовлено в реєстрації такої ПН

На що звернути увагу:

Але все ж варто мати на увазі, що графи 4–5 не заповнюються при складанні ПН згідно з пп. «а» п. 337.4 ПК та при зазначенні типу причини «15». Графа 5 також не заповнюється при складанні зведених ПН з типом причин «04», «08», «09», «10», «13», але тоді у графі 4 таких ПН проставляється значення: «грн.». Пустою залишається графа 5, якщо товар/послуга, що поставляються, мають одиницю обліку, яка відсутня в КСПОВО.

Помилка 9

Неправильно заповнена графа 8

На що звернути увагу:

В одній ПН допустиме одночасне заповнення рядків, що мають значення «20», «7», «901» та «902». Для значення «903» складається окрема ПН.

Помилка 10

Заповнена графа 9, при цьому у графі 8 вказані значення «20», «7», «901» та «902»

На що звернути увагу:

Графа 9 заповнюється лише за наявності в графі 8 значення «903».

- НДС

- /