«Быть или не быть?..» амортизации в период ремонтов/улучшений ОС

Адамович Наталия, налоговый эксперт.

Бухгалтерская и налоговая амортизация — важные составляющие для прибыльщиков, считающих разницы. Синхронность их начисления нивелирует влияние амортразниц на финрезультат. Однако в последнее время контролеры портят картину, оставляя плательщиков без налоговой амортизации не период не только улучшений, но даже ремонтов. Насколько это правомерно? Чем грозит потеря налоговой амортизации и как с этим бороться? Давайте разбираться.

Высокодоходники для определения объекта налогообложения по налогу на прибыль корректируют финрезультат на амортизационные разницы из пп. 138.1, 138.2 НКУ. Их расчет заключается в том, чтобы исключить влияние на финрезультат бухгалтерской амортизации, заменив ее амортизацией, рассчитанной по налоговым правилам.

Сам расчет налоговой амортизации осуществляется по бухучетным правилам (п.п. 138.3.1 НКУ), т. е. в соответствии с национальными или международными стандартами бухгалтерского учета, с учетом ограничений, прописанных в пп. 14.1.138, 138.3.2 — 138.3.4 НКУ.

При этом каких-либо ограничений начисления амортизации на производственные ОС, временно не используемые плательщиком, в частности по причине улучшений и ремонтов, не установлено.

Поэтому при расчете налоговой амортизации в период ремонтов/улучшений ОС плательщик должны ориентироваться исключительно на бухучетные правила.

Амортизация по П(С)БУ

Если вы работаете по нацстандартам и затеяли провести ремонт или улучшение объекта ОС, то должны ориентироваться на П(С)БУ 7 «Основные средства». Что же в отношении приостановления амортизации говорит этот стандарт? В некоторых случаях начисление амортизации может прерываться. Об этом прямо сказано как в пп. 23, 29 П(С)БУ 7, так и в пп. 24, 27 Методрекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 30.09.2003 г. № 561. Так, амортизация начисляется в течение всего периода эксплуатации основного средства, но приостанавливается на период его:

— реконструкции, модернизации, достройки, дооборудования. Это меры, направленные на улучшение ОС, которые приводят к увеличению будущих экономических выгод от его использования по сравнению с первоначально ожидаемыми выгодами (п. 14 П(С)БУ 7);

— консервации (т. е. длительного (но не более 3 лет) вывода объекта из эксплуатации в связи с неиспользованием его в деятельности и проведением мероприятий с сохранением его состояния для использования в дальнейшем).

Начисление амортизации приостанавливается начиная с месяца, следующего за месяцем перевода ОС на реконструкцию, модернизацию, достройку, дооборудование, консервацию. Ну а возобновляется начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию после реконструкции, модернизации, достройки, дооборудования, консервации.

Получается, что по правилам П(С)БУ 7 приостановление амортизации происходит только при выполнении одновременно таких двух условий:

(1) в случае улучшения или консервации;

(2) после вывода объекта ОС из эксплуатации (что должно быть оформлено документально).

Улучшения.Как правило, объекты ОС на время улучшений выводят из эксплуатации, соответственно на этот период амортизацию улучшаемого объекта ОС в бухучете не начисляют.

Правда, если работы по улучшению проведены в рамках одного месяца (начало и окончание приходятся на один месяц), то начисление амортизации не прекратится.

Кроме того, как еще раньше обращал внимание Минфин (см. письмо от 12.08.2008 г. № 31-34000-10-9/31548), П(С)БУ 7 не устанавливает обязанность прекращать начисление амортизации при реконструкции частиобъекта ОС. То есть, например, когда улучшается не весь объект ОС, а только его часть и сам объект ОС не выводится из эксплуатации. Однако в то же время Минфин уточняет, что если объект ОС учитывается по частям (отдельными объектами учета), то при реконструкции отдельной части амортизацию на нее не начисляют. То есть по сути склоняет к тому, чтобы такая часть была выведена из эксплуатации и соответственно амортизация ОС была приостановлена.

Так что по общему правилу объекты ОС на время улучшений прекращают амортизировать. В то же время если объект ОС во время частичного улучшения продолжают использовать по назначению (например, на объекте меняют окна в одной комнате или утепляют фасад и не выводят его из эксплуатации), то начисление амортизации в бухучете по нему не прекращают.

Поэтому в части начисления/неначисления налоговой амортизации объекта ОС в период его улучшения все просто. Раз амортизация приостанавливается в бухучете, приостанавливаем ее начисление и в налоговом учете. С этим никто и не спорит.

При этом если работы по улучшению проведены в рамках одного месяца (начало и окончание приходятся на один месяц), и начисление бухамортизации на объект ОС не прекратилось, то в налоговом учете также будет начисляться амортизация за этот период (см. БЗ 102.05).

Такой одинаковый подход в начислении амортизации не потянет расхождений в суммах налоговой и бухгалтерской амортизации — значит не будет и амортизационных разниц.

Пример 1. Предприятие ведет учет по П(С)БУ. Ежемесячная сумма амортизации оборудования — 5000 грн. В октябре 2019 года оборудование выведено из эксплуатации в связи с его модернизацией (улучшением). Работы по улучшению будут завершены в декабре 2019 года (в этом же месяце будет возобновлена эксплуатация оборудования).

На период улучшения оборудования (ноябрь и декабрь) начисление бухгалтерской и соответственно налоговой амортизации приостанавливается и за отчетный период (год) ее сумма составит 50000 грн. (5000 грн. х 10 мес.).

В приложении РІ к декларации по налогу на прибыль за 2019 год налоговая и бухгалтерская амортизация по улучшаемому объекту ОС будет отражена так, как показано в табл. 1.

Таблица 1. Корректировки в период улучшения ОС у П(С)БУшников

В итоге у тех, кто работает по нацстандартам, неначисление амортизации в период улучшения объектов ОС не приводит к возникновению амортизационных разниц, влияющих на бухфинрезультат.

А вот в части проведения улучшений объектов ОС свыше месяца без вывода их из эксплуатации и соответственно без прерывания начисления бухучетной амортизации в налоговом учете может вылезти казус.

Налоговики, вероятнее всего, будут против такой амортизации — для них главное, что в процессе улучшений амортизация не начисляется, а вот эксплуатируется ли объект, не важно. Кроме того, есть консультации, в которых налоговики настаивают, что на период временного неиспользования производственных ОС (в том числе и при временном неиспользовании без вывода из эксплуатации) налоговая амортизация на такие ОС не начисляется (см. письмо ГФСУ от 02.07.2019 г. № 3031/6/99-99-15-02-02-15/ІПК // «Налоги и бухгалтерский учет», 2019, № 58, с. 3).

Ремонты.При обычных ремонтах, проводимых для поддержания объекта ОС в рабочем состоянии, амортизацию не прекращают — такого требования в П(С)БУ нет.

Так что при обычных «неулучшающих» ремонтах, в том числе и капитальных, которые просто поддерживают объект ОС в рабочем состоянии, на период их проведения амортизацию ремонтируемого объекта ОС продолжаем начислять.

Однако будьте внимательны: если в процессе ремонта объект выводится из эксплуатации, то скорее всего налоговики будут расценивать это время как срок полезного использования, при этом настаивать на приостановлении на период ремонта налоговой амортизации (см. письма ГФСУ от 26.04.2019 г. № 1906/6/99-99-15-02-02-15/ІПК, от 26.04.2019 г. № 1887/6/99-9915-02-02-15/ІПК и от 03.06.2019 г. № 2522/6/99-99-15-02-02-15/ІПК). Однако, считаем, с этим можно согласиться только в том случае, если капремонту присущи признаки улучшений. То есть если его проведение влечет за собой увеличение будущих экономических выгод от использования объекта (из-за чего расходы на его проведение капитализируются).

Амортизация по МСФО

Если вы ведете бухучет по международным стандартам, то согласно § 55 МСБУ 16 «Основные средства»основное средство начинает амортизироваться с того момента, когда оно становится пригодным для использования: доставлено до места расположения и приведено в состояние, в котором данный объект пригоден к эксплуатации, способом, определенным управленческим персоналом.

Прекращают амортизировать основное средство на первую из дат:

— либо на дату перевода в необоротные активы, удерживаемые для продажи,

— либо на дату прекращения признания активом.

И дальше в том же § 55 четко прописано: начисление амортизации не прекращается* в случае простоя актива или прекращения активного использования актива, за исключением случаев, когда актив полностью амортизирован. Так что, как видим,

* Амортизация актива может равняться нулю только при применении производственного метода в периоде, в котором отсутствовало производство.

МСБУ прямо запрещает прекращать амортизацию объекта ОС при временном его простое или неиспользовании, в том числе и в связи с ремонтами

и улучшением

По МСБУ срок полезного использования охватывает в том числе и периоды, когда объект ОС находится на ремонте, реконструкции, дооборудовании и прочих улучшениях.

Поэтому-то те, кто ведет учет по МСФО, не должны приостанавливать начисление и налоговой амортизациина период ремонтов или улучшений объектов ОС. Причем не важно, выводятся объекты ОС на время улучшений/ремонтов из эксплуатации или нет.

Ранее фискалы занимали такую же позицию и разрешали начислять налоговую амортизацию в период как ремонтов, так и улучшений (см. письмо ГФСУ от 19.07.2018 г. № 3171/6/99-99-15-02-02-15/ІПК).

Однако теперь они считают, что период улучшений объекта ОС не является сроком его полезного использования, и поэтому в этот период налоговую амортизацию не начисляют (письма ГФСУ от 26.04.2019 г. № 1906/6/99-99-15-02-02-15/ІПК и № 1887/6/99-99-15-02-02-15/ІПК // «Налоги и бухгалтерский учет», 2019, № 42, с. 2). Свою позицию подкрепляют письмом Минфина от 22.04.2019 г. № 11210-09-63/11170.

И ориентируясь на его выводы, выдают направо и налево плательщикам, работающим по МСФО, плохие ИНК (!), отказывая в праве на налоговую амортизацию в период улучшения объекта ОС (см. письма ГФСУ от 17.07.2019 г. № 3317/6/99-99-15-02-02-15/ІПК, от 02.07.2019 г. № 3034/6/99-99-15-02-02-15/ІПК и от 01.10.2019 г. № 504/6/99-00-07-02-02-15/ІПК).

Причем в таком же ключе налоговики говорят и в отношении периода проведения текущих и капитальных ремонтов (см. письма ГФСУ от 26.04.2019 г. № 1906/6/99-99-15-02-02-15/ІПК и от 03.06.2019 г. № 2522/6/99-99-15-02-02-15/ІПК).

В результате получается, что в бухучете у предприятия за период улучшения или ремонта амортизация будет начислена, а в налоговом нет. Поэтому у высокодоходников, ведущих бухучет по МСФО, в периоде проведения улучшений и ремонтов ОС будет возникать амортизационная разница за счет корректировок из пп.138.1, 138.2 НКУ:

— бухгалтерская амортизация увеличит финрезультат до налогообложения;

— в свою очередь, запрет налоговиков на налоговую амортизацию в период улучшений не даст плательщику на сумму налоговой амортизации параллельно уменьшить финрезультат. Рассмотрим пример.

Пример 2. Предприятие ведет учет по МСФО. Ежемесячная сумма амортизации оборудования — 5000 грн. В октябре 2019 года предприятие начало работы по улучшению такого оборудования. Работы будут завершены в декабре 2019 года.

На период улучшения оборудования (ноябрь и декабрь) бухгалтерская амортизация не приостанавливается. Соответственно за отчетный период — год сумма бухамортизации по такому объекту составит 60000 грн. (5000 грн. х 12 мес.).

В налоговом же учете в период улучшения (ноябрь и декабрь) амортизацию не начисляем. В результате сумма годовой налоговой амортизации составит 50000 грн. (5000 грн. х 10 мес.).

В приложении РІ к декларации по налогу на прибыль за 2019 год амортизация по улучшаемому оборудованию будет отражена так, как показано в табл. 2.

Таблица 2. Корректировки в период улучшения ОС у МСФОшников (версия контролеров)

По версии налоговиков, у предприятия появится увеличивающая финрезультат разница в сумме 10000 грн. Хотя, учитывая МСФО-бухгалтерский подход к налоговому учету объектов ОС (прямо прописанный в п.п. 138.3.1 НКУ), начисление налоговой амортизации не должно прерываться и составляло бы те же 60000 грн., что в результате не сформировало бы амортизационную разницу.

Что решил суд

Как оказалось, предприятиям, ведущим учет по МСФО, оспорить неправильные выводы налоговиков не проблема. Недавно суд признал противоправной и отменил ИНК, полученную плательщиком с подобными выводами (см. решение Донецкого окружного админсуда от 04.11.2019 г. по делу № 200/11764/19-а // reyestr.court.gov.ua/Review/85360550). И хотя это только первая инстанция (возможно, налоговики будут подавать аппеляцию), наверняка и последующие суды примут столь очевидное и правильное решение.

По мнению суда, налоговая амортизация — это амортизация, рассчитанная по бухправилам, скорректированным на ограничения из пп. 14.1.138, 138.3.2 — 138.3.4 НКУ. Среди ограничений установлен запрет на амортизацию расходов на ремонт, реконструкцию, модернизацию или другие улучшения только тех ОС, которые не предназначены для использования в хоздеятельности (п.п. 138.3.2 НКУ).

Ограничений при начислении амортизации на производственные ОС, находящиеся на консервации, капитальном ремонте, модернизации, модификации, достройке, дооборудовании, реконструкции и т. д., не установлено.

Расчет налоговой амортизации происходит по выбору налогоплательщика: либо в соответствии с П(С)БУ, либо в соответствии с МСФО.

И если плательщик ведет учет по МСФО, то начисление амортизации в бухгалтерском учете на период консервации, капитального ремонта, модернизации, модификации, достройки, дооборудования, реконструкции и т. п. не прекращается. Соответственно не нужно прерывать и начисление налоговой амортизации.

Так что плательщики могут уже смело пользоваться данным судебным решением, отстаивая правомерность начисления налоговой амортизации.

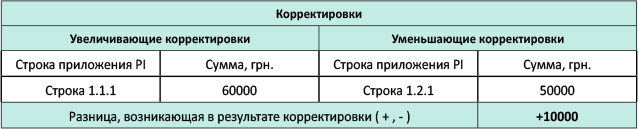

По условиям примера 2, в приложении РІ к декларации по налогу на прибыль за 2019 год амортизация по улучшаемому объекту ОС — оборудованию должна быть отражена, как показано в табл. 3.

Таблица 3. Корректировки в период улучшения ОС у МСФОшников (версия судов)

К чему готовиться?

Должны предупредить о готовящихся изменениях в НКУ (см. принятый в первом чтении проект Закона от 30.08.2019 г. № 1210**). Версию налоговиков хотят узаконить! Добавив в п.п. 138.3.1 НКУ ограничительное условие для всех (и тех, кто работает по П(С)БУ, и тех, кто по МСФО): «…амортизация не рассчитывается за период неиспользования (эксплуатации) основных средств в хозяйственной деятельности в связи с их модернизацией, реконструкцией, достройкой, дооборудованием, улучшением и консервацией».

** w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=66520

И если эту норму введут, то предприятиям, ведущим учет по МСФО, по сути, при улучшении объектов ОС придется уже законно иметь дело с увеличивающей разницей по итогам амортизационных корректировок (как показано в табл. 2).

Единственный выход: проводить быстрые улучшения (в течение одного месяца) или частичные улучшения без вывода объекта ОС из эксплуатации. В таком случае прекращать начисление налоговой амортизации предприятию не придется.

Что касается ремонтов объектов ОС, то оговорки в планируемой норме нет. Поэтому у плательщиков будет все аргументы за налоговую амортизацию в период простоя хозяйственных объектов ОС по причине ремонтов.

выводы

- По МСФО объект ОС амортизируют (с момента пригодности до даты выбытия) без перерывов в периодах неиспользования, в том числе по причине ремонта, улучшения.

- По П(С)БУ амортизацию объекта ОС приостанавливают на период его улучшений (реконструкции, модернизации, дооборудования, достройки) и консервации.

- Контролеры вообще против начисления налоговой амортизации в период простоев, в том числе по причине ремонтов, улучшений.

- Начисления налоговой амортизации в период улучшений и ремонтов помогают отстоять суды.

Другие материалы из "Налоги и бухгалтерский учет", 2019, № 98:

- «Быть или не быть?..» амортизации в период ремонтов/улучшений ОС

- Новогодние хлопоты: переносим рабочие дни, устраиваем каникулы

- Перерасчет НДФЛ — 2019: время пришло

- Субаренда/ссуда витрин и налоги

- Возвращаем средства с НДС-счета

- Упрощенец, книга и турсбор: живем дружно

- Проверки контролируемых операций: не допускаем налоговиков правильно

- Электронной трудовой книжке быть?

- Убытки при реорганизации: борьба продолжается

- Трактор — на поле, бензин — в бензовозе, заявка на перемещение горючего — у фискалов на пороге

- Сдаете наличность в банк? Заполняйте РКО правильно!

- Хранение горючего неплательщика акциза: последствия

- Технология правильного празднования

Подписаться на "Налоги и бухгалтерский учет"