«Трудовая» квота — 2020: отчитаться и забыть

Беляева Елена, налоговый эксперт.

Квота по трудоустройству «неконкурентоспособных» граждан — уже давно не экзотика для большинства работодателей. Понятно, что, если есть квота, нужно ее не только выполнить, но и отчитаться об этом. Как это сделать и в какой срок? Читайте далее.

Кто обязан?

«Трудовая» квота установлена для предприятий, учреждений и организаций с численностью штатных работников от 8 человек и более.

ФЛП-работодатели, а также юрлица с численностью штатных работников 7 человек и менее квоту не рассчитывают / отчетность по ней не подают!

Тот факт, что ФЛП освобождены от обязанности выполнять «трудовую» квоту, в свое время подтвердило и Минсоцполитики в письмах от 16.11.2017 г. № 718/0/126-17/241, от 08.06.2016 г. № 158/021/150-16.

Как же определить численность для квоты? Очень просто — по хорошо вам знакомому показателю среднеучетного количества штатных работников (далее — СКШР) за отчетный (2020) год. Если это значение 8 и более, то вы — квотник, 7 и менее — вы счастливчик и дальше нашу статью можете не читать.

Напомним, что показатель СКШР для целей выполнения «трудовой» квоты рассчитывают по тому же принципу, что и для выполнения «инвалидного» норматива1 — в порядке, предусмотренном п. 3.2 Инструкции № 2862.

1 Алгоритм расчета СКШР вы можете найти, в частности, в статье «Регистрируемся в Фонде инвалидов до 1 февраля» (журнал «Бухгалтер 911», 2019, № 3).

Размер квоты

Размер «трудовой» квоты установлен ст. 14 Закона № 50673 и зависит от показателя СКШР за отчетный (2020) год. Если этот показатель составляет:

3 Закон Украины «О занятости населения» от 05.07.2012 г. № 5067-VI.

— 8 — 20 человек, то у вас должно быть трудоустроено не менее одного лица, которому до наступления права на пенсию по возрасту в соответствии со ст. 26 Закона № 10584 осталось 10 и менее лет (далее — «предпенсионер»).

Учтите: «вычислить» «предпенсионера» по факту не так-то просто. Проблема в том, что обладать информацией лишь о возрасте человека недостаточно. Нужны еще сведения о его страховом стаже5.

5 См. статью «Страховой стаж: считаем и подтверждаем» (журнал «Бухгалтер 911», 2020, № 43).

За период до 01.01.2011 г. страховой стаж определяют на основании записей в трудовой книжке работника. Подтвердить страховой стаж с 01.01.2011 г. работодателю поможет справка по форме ОК-5 или ОК‑7, приложение 9 к Положению № 10-16;

— 21 и более — квота составляет 5 % СКШР за предшествующий отчетному календарный год. При этом в счет выполнения квоты засчитывают всех лиц «с гарантиями», перечисленных в ч. 1 ст. 14 Закона № 5067:

1) один из родителей или лицо, которое их заменяет и:

имеет на содержании ребенка (детей) в возрасте до шести лет;

воспитывает без одного из супругов ребенка в возрасте до 14 лет или ребенка с инвалидностью;

содержит без одного из супругов лицо с инвалидностью с детства (независимо от возраста) и/или лицо с инвалидностью I группы (независимо от причины инвалидности);

2) дети-сироты и дети, лишенные родительской опеки, лица, которым исполнилось 15 лет и которые при согласии одного из родителей или лица, которое их заменяет, могут, как исключение, приниматься на работу;

3) лица, освобожденные после отбывания наказания или принудительного лечения;

4) молодежь, которая закончила или прекратила обучение в заведениях общего среднего, профессионального (профессионально-технического), профессионального предвысшего и высшего образования, уволилась со срочной военной или альтернативной (невоенной) службы (в течение шести месяцев после завершения или прекращения обучения или службы) и которая впервые принимается на работу;

5) лица, которым до наступления права на пенсию по возрасту в соответствии со статьей 26 Закона Украины «Об общеобязательном государственном пенсионном страховании» осталось 10 и менее лет;

6) лица, которым исполнилось 15 лет и которые при согласии одного из родителей или лица, которое их заменяет, могут, как исключение, приниматься на работу;

7) участники боевых действий, указанные в пунктах 19 — 21 части первой статьи 6 Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты».

Важно! Помимо перечисленных выше лиц, в ч. 1 ст. 14 Закона № 5067 указаны еще две категории граждан. Это неработающие трудоспособные лица, которые получают государственную социальную помощь малообеспеченным семьям, а также лица с инвалидностью, не достигшие пенсионного возраста, установленного ст. 26 Закона № 1058 (ср. 025135600). Однако при расчете «трудовой» квоты мы их не учитываем (в силу прямого указания на это в ч. 2 ст. 14 Закона № 5067)!

А вот участники боевых действий, указанные в п. 21 ч. 1 ст. 6 Закона № 35517, которые пополнили ряды лиц «с гарантиями» еще с 01.01.2020 г., впервые поучаствуют в расчете квоты за 2020 год.

7 Закон Украины «О статусе ветеранов войны, гарантиях их социальной защиты» от 22.10.93 г. № 3551-XII.

Перечень документов, которые подтверждают принадлежность того или иного лица к «неконкурентоспособным», приведен в п. 3.2 Порядка № 2718.

Заметьте: в счет выполнения «трудовой» квоты засчитывают лиц, трудоустроенных на условиях полной занятости по основному месту работы. То есть учитываем тех, у кого нормальная продолжительность рабочего времени (40 часов в неделю) или меньшая норма (ст. 50 КЗоТ), а также тех, кому установлена сокращенная продолжительность рабочего времени (ст. 51 КЗоТ). Совместители и работники с неполным рабочим временем (ст. 56 КЗоТ) — «в пролете».

Работодатели самостоятельно рассчитывают квоту и ищут работников, подходящих для ее выполнения. Но можно и обратиться за помощью к центрам занятости. Для этого подают форму № 3-ПН «Інформація про попит на робочу силу (вакансії)» не позднее чем через 3 рабочих дня с даты открытия вакансии.

Отчетность

Форма отчетности «Інформація про зайнятість і працевлаштування громадян, що мають додаткові гарантії у сприянні працевлаштуванню за 20__ рік» (мы ее традиционно называем Отчетом по «трудовой» квоте) приведена в приложении к Порядку № 271.

В этом году ее подают только те работодатели, у которых СКШР за 2020 год 8 человек и более.

Подать Отчет можно в любой центр занятости независимо от местонахождения предприятия не позднее 1 февраля (в 2021 году последний день подачи — 01.02.2021 г.).

Способы подачи Отчета Порядок № 271 не конкретизирует. Минсоцполитики в письме от 08.06.2016 г. № 158/021/150-16 разъяснило, что подавать его нужно лично на бумажных носителях («...подается представителем предприятия, учреждения, организации в центр занятости на бумажных носителях»).

Каких-то других вариантов, в том числе «с оглядкой» на ситуацию с карантином, пока официально предложено не было.

Важно! Непосредственно за неподачу (несвоевременную подачу) Отчета по «трудовой» квоте, а также за невыполнение квоты санкции не применяются. Штраф в размере 2 минзарплат предусмотрен за каждый необоснованный отказ в трудоустройстве граждан в случае невыполнения квоты в течение года (ч. 2 ст. 53 Закона № 5067).

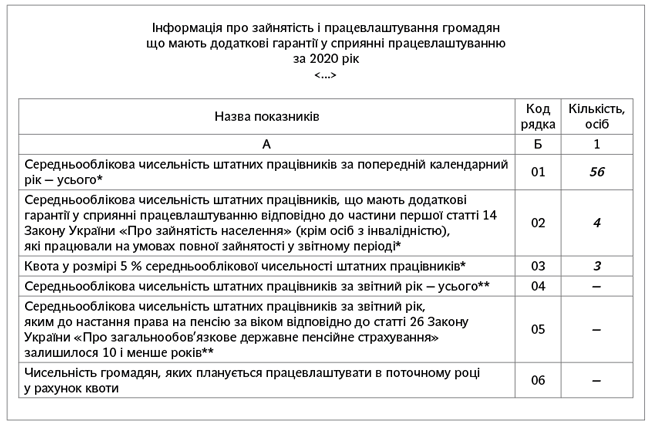

Переходим к заполнению Отчета (см. таблицу).

|

Код строки |

Правила заполнения |

|

Строки 01, 02 и 03 — для юрлиц с СКШР за 2020 год более 20 (т. е. 21 и более) |

|

|

01 |

Указываете СКШР за 2019 год. Еще раз напоминаем: показатель СКШР рассчитывают в соответствии с Инструкцией № 286 |

|

02 |

Указываете СКШР за 2020 год по работникам, которые имели дополнительные гарантии в содействии трудоустройству (кроме лиц с инвалидностью и неработающих трудоспособных лиц, получающих государственную соцпомощь малообеспеченным семьям). Помните: «квотируемые» лица должны быть трудоустроены на условиях полной занятости. СКШР по работникам, учитываемым в счет выполнения квоты, рассчитывайте по аналогии с СКШР всех работников, только в расчет принимайте количество именно «квотируемых» работников, которые трудятся у вас полное рабочее время. Совместители и работники с неполным рабочим временем в расчете не участвуют! |

|

03 |

Показатель СКШР за 2019 год (строка 01) умножьте на 5 %. Полученный результат округлите до целых по общим арифметическим правилам (п. 3.3 Порядка № 271) |

|

Строки 04 и 05 заполняют юрлица с СКШР за 2020 год от 8 (включительно) до 20 (включительно) |

|

|

04 |

Фиксируем СКШР за отчетный 2020 год |

|

05 |

Указываем СКШР «предпенсионеров» за отчетный 2020 год. Исчисление производим по аналогии с СКШР всех работников, но в расчет принимаем только количество трудоустроенных на условиях полной занятости «предпенсионеров». Совместителей и работников, которым установлено неполное рабочее время, в расчет не принимаем |

|

Строка 06 — общая для всех (т. е. ее заполняют все юрлица с СКШР за 2020 год 8 человек и более) |

|

|

06 |

Эту строку заполняют, если квота не выполнена или если хотят трудоустроить «неконкурентоспособных» граждан сверх квоты. В этом случае указывают количество граждан, которых предприятие планирует трудоустроить в счет квоты в текущем 2021 году |

Пример. СКШР за 2019 год составило 56 человек. СКШР за 2020 год — 65 человек. В 2020 году предприятие обязано было выполнить «трудовую» квоту в размере 5 % СКШР за 2019 год. Фактическое СКШР «квотников» в 2020 году составило 4 человека.

Рассчитаем 5 % квоту: 56 чел. х 5 % = 2,8 чел. Полученное число округлим до 3 чел. по правилам п. 3.3 Порядка № 271.

Фактическое годовое СКШР «квотников» — 4 чел. — превышает установленную квоту по предприятию. Поэтому в 2021 году предприятию не нужно дополнительно принимать на работу лиц, относящихся к категории социально незащищенных (в стр. 06 ставим прочерк).

В Отчете заполняем строки 01, 02, 03 и 06.

Другие материалы из "Бухгалтер911", 2021, № 3:

- Подсказки по заполнению формы № Д5 за 2020 год, или Как ФЛП отчитаться по ЕСВ «за себя»

- Финотчетность-2020: готовимся к сдаче

- Что делать, если ЕСВ уплачен на счет ЕН?

- Как «легализовать» в учете неучтенный объект основных средств

- «Инвалидный» Отчет: пора считать работников

- Рисковый НДС‑статус можно обжаловать!

- Индексируем зарплату за январь 2021 года

- «Соцзащиты много не бывает»: анализируем еще один Закон