5 прикладів, які навчать вас вести облік у ФОП-спрощенця без ПДВ

ФОП-ЄП здебільшого мають вести облік у довільній формі. Багато хто відкладає те все в довгу скриню, бо не має часу розбиратися.

Та насправді у спрощенців без ПДВ — мінімум «облікової мороки». І зараз ми це доведемо. П’ять прикладів про те, як ФОП отримував доходи, повертав аванси і виправляв помилки — і ви вже на 95% знаєте, як за день заповнити все, що було не заповнено роками.

Віталіна Клец, податковий експерт

Хто що… веде?

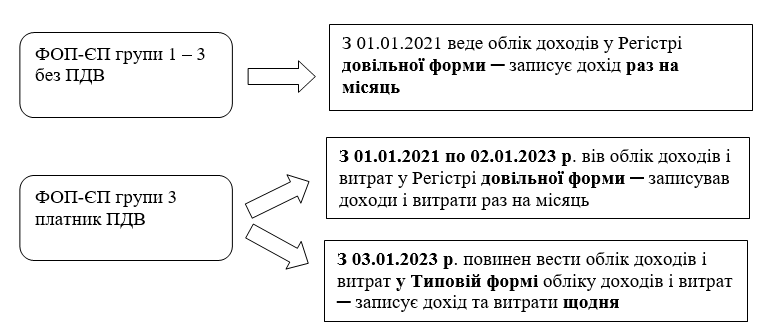

Для початку одне-єдине правило про те, на якому бланку ФОП-єдиноподаник повинен вести облік своїх доходів. Простіше нікуди:

- якщо ви не платник ПДВ, ведете облік у регістрі довільної форми,

- якщо платник ПДВ — у Типовій формі, яка затверджена наказом № 405*.

*Наказ Мінфіну «Про затвердження типової форми, за якою здійснюється облік доходів і витрат фізичними особами - підприємцями - платниками єдиного податку третьої групи, які є платниками податку на додану вартість, та Порядку її ведення» від 30.11.2022 № 405.

В рамках цієї статті ми говоритимемо тільки про облік у ФОП-ЄП без ПДВ. А от якщо ви хочете дізнатися, як виглядає Типова форма обліку доходів і витрат у ФОП-ЄП платника ПДВ, і які правила її заповнення, не пропустіть наш оновлений курс «Хроніки ФОП: від реєстрації до звітності»!

Регістр довільної форми

На те він і довільної форми, що ФОП може розробити регістр для обліку доходів самостійно: зошит, блокнот, покупна книжечка, файл у excel — на ваш смак.

Реєструвати його у податківців не треба. Тож ви можете заповнити цей регістр будь-коли, але в ідеалі, звичайно, треба почати записи про дохід у ньому відразу після реєстрації як ФОП.

Головне що? Зазначити дату і суму отриманого доходу. При цьому дату ми не зазначаємо кожного дня — фух! ПКУ вимагає записувати дохід тільки раз на місяць — однією сумою від усіх видів діяльності і з усіх торгових точок.

Але оскільки дані цього регістру ви будете використовувати для заповнення декларації єдиноподатника, рекомендуємо відразу виділити в ньому декілька колонок для доходів, які в декларації доведеться показувати окремо.

Найзручніші, на наш погляд, бланки, наведені на рис. 1 та 2.

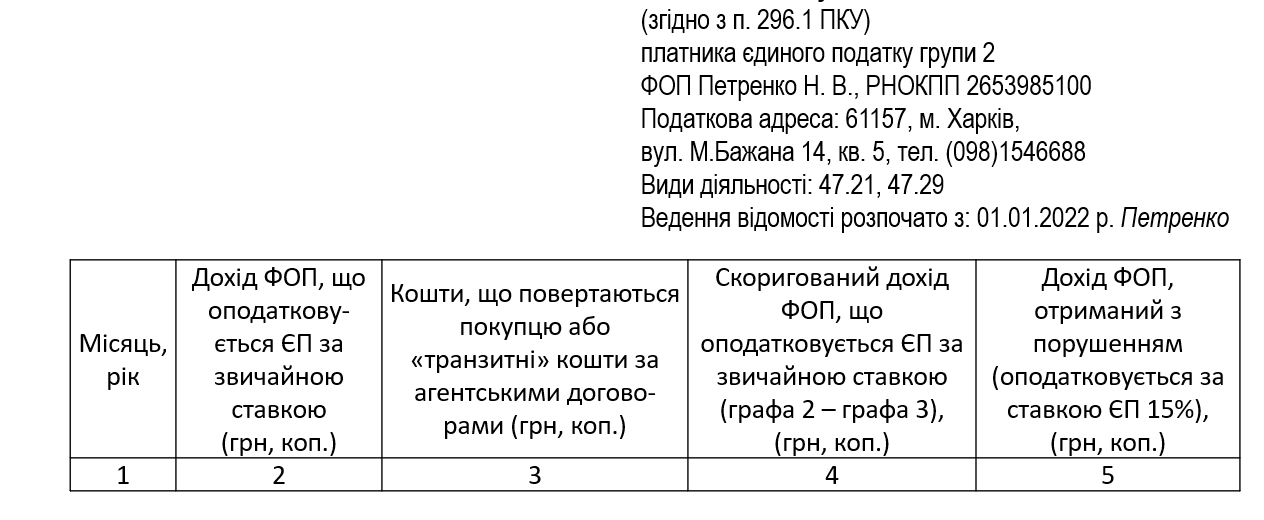

Відомість обліку доходів

Рис.1. Регістр для обліку доходів у ФОП-ЄП групи 1 або 2

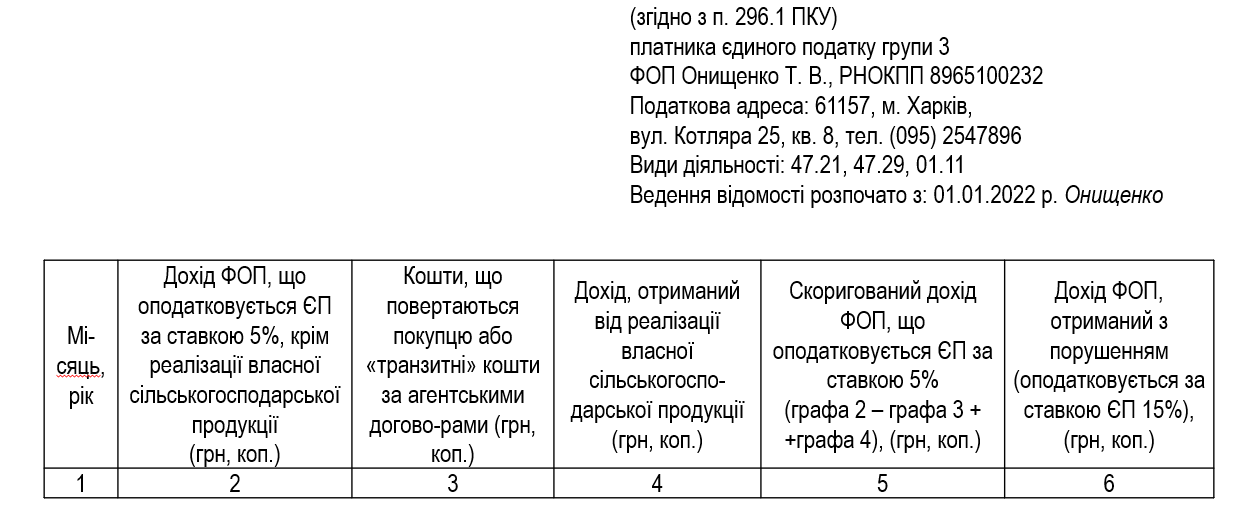

Рис.2. Регістр для обліку доходів у ФОП-ЄП групи 3-неплатника ПДВ

Звичайно, ви можете взяти ці бланки за основу і спростити їх так, як вам зручніше. Наприклад, якщо у ФОП-ЄП групи 3 немає ніяких сільхоздоходів, то графа 4 йому взагалі не потрібна. Або якщо ФОП раз у п’ятилітку має справу з поверненнями, він може відмовитися і від граф 3 та 5 (4), а записувати повернення зі знаком «-» прямісінько у графу 2. Головне, щоб ви могли пояснити записи податківцям.

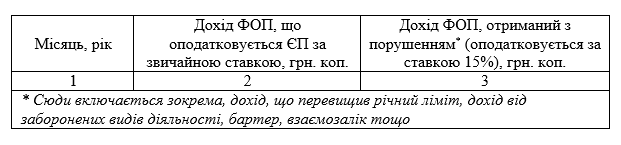

Тож найпростіший регістр обліку доходів може виглядати так (рис. 3):

Рис. 3. Найпростіший бланк регістру обліку доходів довільної форми

За рік у ньому повинно бути всього-навсього 12 записів про доходи + підсумки за І квартал, півріччя, 9 місяців та рік. Тобто мінімум 16 записів за рік. Не так-то й складно, погодьтеся. Ну а тепер пора розібратися на прикладах, як заповнити цей регістр. Отож, скоріше до діла.

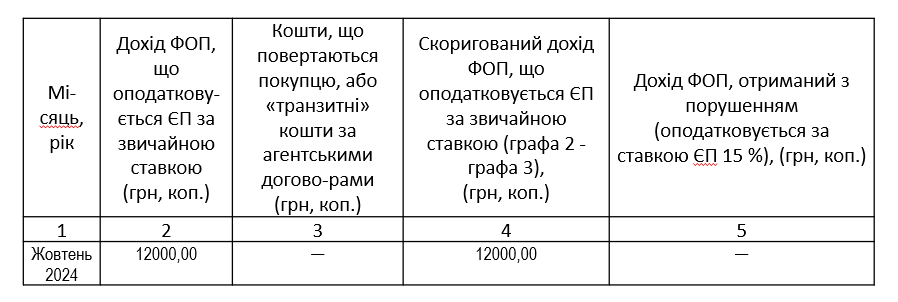

Приклад 1: ФОП отримав постоплату

Припустимо, ФОП групи 2 спочатку проконсультував клієнта (акт приймання-передачі послуг підписав у вересні), а потім отримав оплату за надані послуги у сумі 12000 грн. Інших надходжень у жовтні не було.

В такому разі 12 тис грн доходу він повинен записати до Регістру в рядок жовтня, а не вересня (рис. 4). Бо дохід у ФОП-ЄП виникає в момент отримання оплати (на рахунок чи готівкою). А от дата відвантаження товарів чи надання послуг ніякої ролі для ФОП не відіграє!

Рис. 4. ФОП-ЄП отримав постоплату у жовтні

Зверніть увагу: ФОП не є платником ПДВ, тому в дохід ідуть усі отримані ним 12 тис грн. А от якби він був платником ПДВ, то в Типову форму обліку доходів і витрат він би записав лише 10 тис грн доходу (без ПДВ).

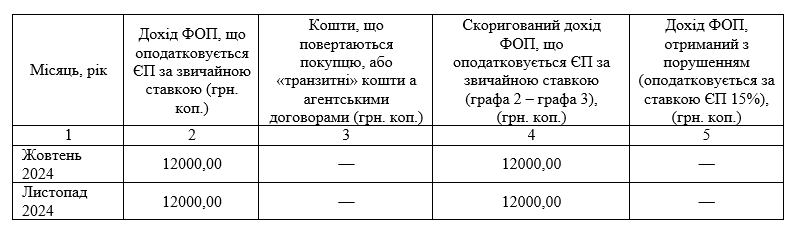

Приклад 2: ФОП отримав аванс

Припустим той же ФОП отримав аванс в розмірі 12 тис грн. Оплата надійшла на рахунок 3 листопада. А товар він відвантажив покупцеві 7 грудня. Інших надходжень у листопаді не було.

Як ви думаєте, в якому місяці запишемо до Регістру обліку доходів суму 12 тис грн? Правильно, вона попаде у рядок листопада, а не грудня (рис. 5). Бо ключовий момент — дата отримання грошей (неважливо: аванс це чи постоплата), а не дата відвантаження товарів чи підписання акту послуг.

Рис. 5. ФОП-ЄП отримав постоплату у жовтні і аванс у листопаді

Тож що повинен робити ФОП кожного місяця? Порахувати всі свої надходження (через банк та РРО), додати їх і загальною сумою записати у Регістр обліку доходів. Тільки й усього.

Приклад 3: ФОП-посередник отримав комісійну винагороду

Наступний приклад — про ФОП-ЄП групи 2, який є комісіонером. У серпні він продав товар комітента і отримав за нього 10 тис грн. Того ж дня він переказав ці 10 тис грн комітентові, а наступного дня отримав від нього комісійну винагороду в сумі 700 грн.

Інших доходів у серпні не було.

У такому випадку в Регістрі обліку доходів за рядком серпня покажемо дохід лише 700,00 грн (рис. 6). Бо доходом посередника є тільки його винагорода (п. 292.4 ПКУ).

А як же 10000 грн? Ці кошти з самого почату належали комітенту (замовнику), тому ФОП-посередник до них не має жодного стосунку, вони просто проходять через нього «транзитом», і не є його доходом.

Рис. 6. Комісійна винагорода у ФОП-ЄП

Втім, податківці завжди рекомендували записувати «транзитні» кошти в Регістр обліку доходів. Навіть зараз є така рекомендація в категорії 107.01.06 БЗ // https://zir.tax.gov.ua/main/bz/view/?src=ques&id=40978 (права для платників ПДВ, але суті справи це не міняє).

Втім, вони підтверджують, що в декларацію ця сума йти не повинна. Тому, якщо ви хочете догодити фіскалам, запишіть у графу доходу 10700 грн, а у графу повернень — 10000 грн. Таким чином в декларацію піде тільки 700 грн доходу, як воно і має бути.

До речі, зверніть увагу! Єдиноподатники не мають права здійснювати негрошові розрахунки, в т.ч. взаємозалік. Тому багато хто боїться утримувати свою винагороду з транзитних сум, щоб не втратити спрощенку. Ну скажімо, ФОП перестраховується в виплачує комітенту 10000 грн, як домовлялися, а не 9300 грн., щоб потім вже не чекати на комісійні. Але насправді тут небезпеки немає. Тобто можна перевести комітенту трішки менше, залишивши собі комісійну винагороду.

Справа в тому, що взаємозалік на спрощенці дійсно заборонений, але залік саме грошової заборгованості податківці не забороняють. Бо спрощенець-комісіонер отримує свій дохід саме в грошовій формі, і неважливо від кого: напряму від комітента чи від клієнтів — в будь-якому випадку комісійні зайшли йому у вигляді грошей. Тож так чинити можна.

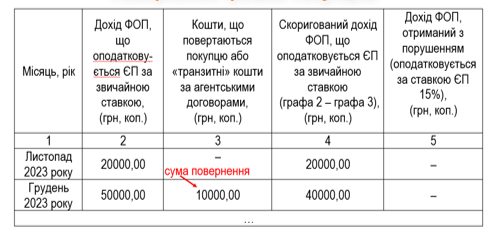

Приклад 4: повернення

У листопаді контрагент придбав у ФОП-ЄП товар на суму 20 тис. грн, а в грудні вирішив повернути назад частину товару на суму 10 тис. грн і попросив повернути йому гроші за цей товар. Сам ФОП-ЄП заробив у грудні 50 тис. грн.

В такому разі у Регістрі обліку доходів за рядком листопада зазначаємо дохід 20000 грн, а за рядком грудня: 50 - 10 = 40 тис. грн. Це може виглядати так, як на рис. 7, чи інакше. Нагадую, що Регістр обліку доходів ви ведете в довільній формі, як вам зручно. Головне розуміти записи в ньому та пояснити їх податківцям під час перевірки.

Рис. 7. Повернення оплати за товар у ФОП-ЄП

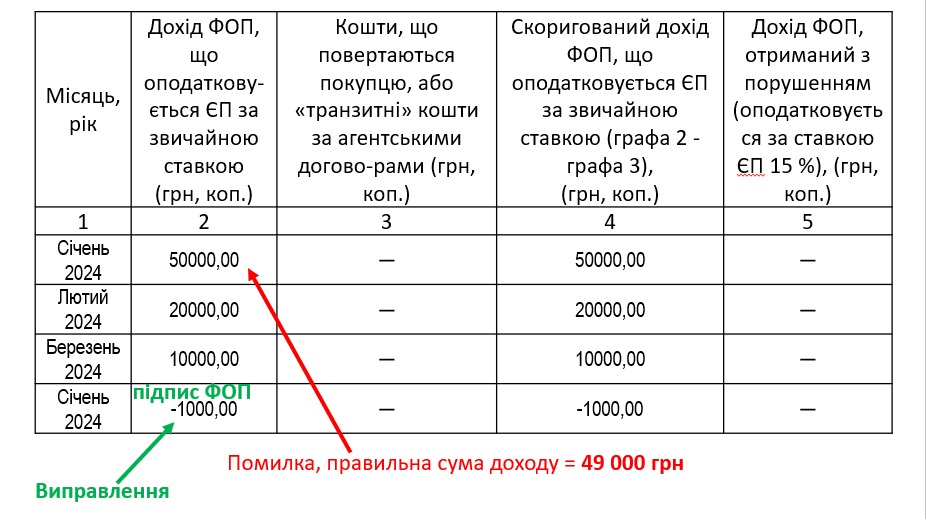

Приклад 5: виправлення помилок

Візьмемо ФОП, який у січні показав дохід 50 тис грн. У квітні він знайшов помилку: правильна сума доходу за січень становила 49 тис. грн.

В такому разі він може або охайно закреслити помилкову суму «50 000,00» і надписати зверху 49 000 грн, або зробити додатковий запис про доходи за січень, яким скоригувати дохід до правильного значення (рис. 8).

Ну а якщо ви ведете Регістр обліку доходів в електронному вигляді, тоді взагалі все просто: замінюєте неправильний запис правильним — і все.

Рис 8. Виправлення помилок у ФОП-ЄП

Ось, власне, і все. Тепер ви знаєте усі премудрощі ведення обліку у ФОП-ЄП без ПДВ. Ну майже усі.

Бо ще є безліч воєнних і не тільки цікавинок про те, як мобілізованому ФОП не сплачувати податки і не звітувати, хто із спрощенців звільнений від ЄП та ЄСВ «за себе», як і навіщо перереєструвати місцепроживання, якщо ФОП виїхав з окупованої території, як внести новий КВЕД у Держреєстр чи Реєстр ЄП, хто з ФОП може працювати без РРО під час війни, чи можна отримувати оплату криптою або на закордонний рахунок і багато іншого.

Дізнатися про все це з прикладами і простими поясненнями допоможе наш курс «Хроніки ФОП: від реєстрації до звітності». До речі, ми його нещодавно оновили, тож для вас — найатуальніше інформація.

- НДС

- ,

- Учет

- ,

- ФЛП

- ,

- Предприниматели

- ,

Бухгалтер 911 подчеркивает: содержание авторских материалов может не совпадать с политикой и точкой зрения редакции. Среди авторов материалов, которые публикуются, есть не только представители редакционной команды.

Информация, представленная в конкретной публикации, отражает позицию автора. Редакция не вмешивается в авторские материалы, не редактирует тексты и, следовательно, не несет ответственности за их содержание.

(1).jpg?v=1710160023)

.jpg?v=1710191819)

.jpg?v=1709910824)