19.09.25 00:00

Печатать

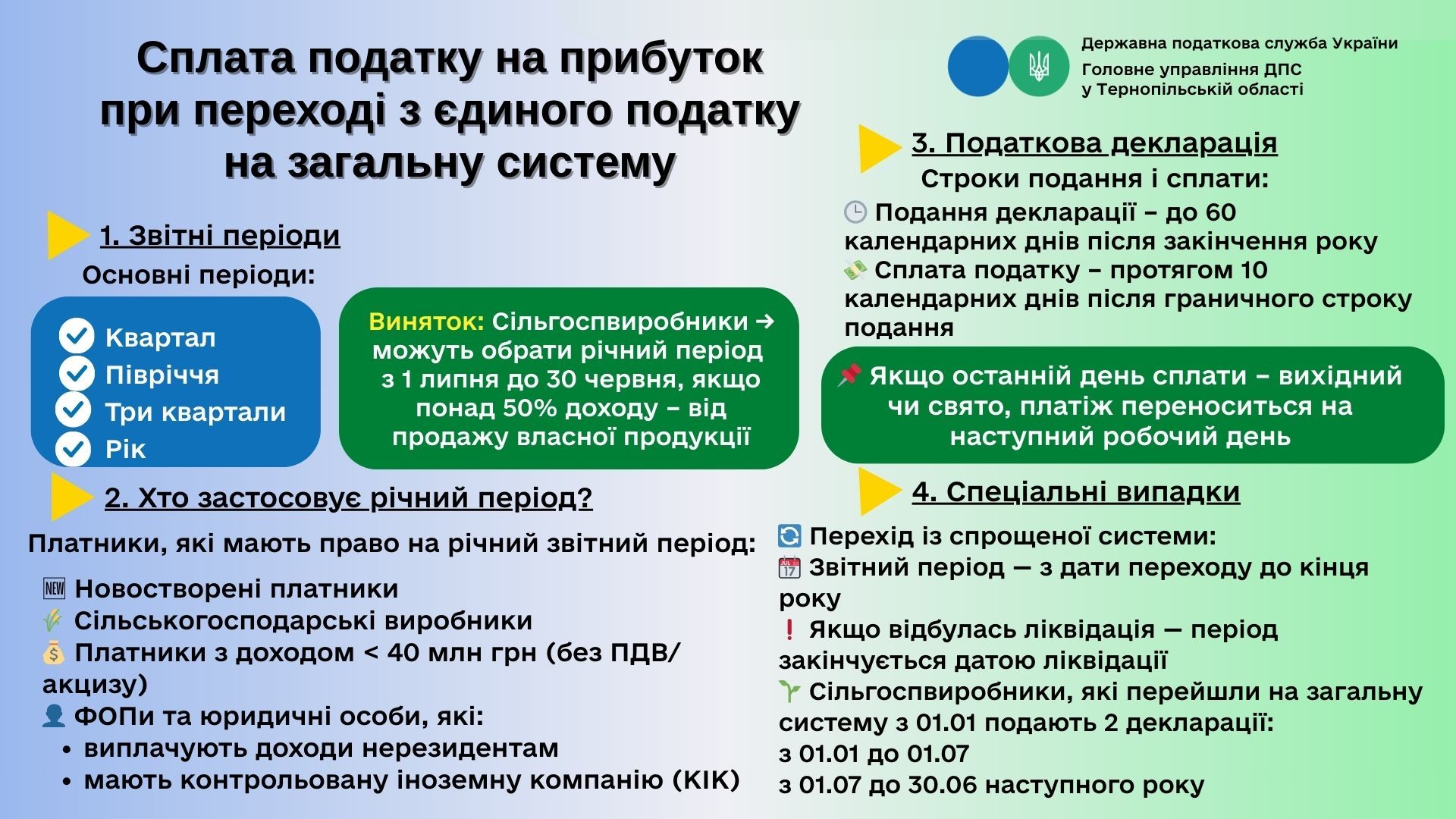

Как уплачивается налог на прибыль предприятия после перехода с единого налога на общую систему в текущем году

Налоговые (отчетные) периоды:

Согласно п. 137.4 НКУ, отчетными периодами для налога на прибыль являются:

квартал, полугодие, три квартала, год – нарастающим итогом.

Исключения:

- Сельскохозяйственные производители могут выбирать годовой период с 1 июля прошлого года до 30 июня текущего года, если более 50% их дохода – от продажи собственной сельхозпродукции (п.п. 137.4.1).

- Новые плательщики налога – отчетный период начинается с даты регистрации и заканчивается последним днем такого периода (п.п. 137.4.2).

- В случае ликвидации плательщика отчетный период заканчивается на дату ликвидации (п.п. 137.4.3).

Годовой налоговый период (п. 137.5 НКУ) применяется к:

а) вновь созданным плательщикам;

б) сельхозпроизводителям;

в) плательщикам с доходом до 40 млн грн за предыдущий год (без НДС и акциза);

г) ФЛП и лицам с независимой профессиональной деятельностью – относительно выплат нерезидентам (п. 141.4);

ґ) юридическим лицам на упрощенной системе – относительно выплат нерезидентам (п. 141.4);

д) юрлицам на упрощенной системе – относительно скорректированной прибыли контролируемой иностранной компании (ст. 392).

Налоговая декларация:

- Форма декларации утверждена приказом Минфина от 20.10.2015 г. № 897.

- Предельный срок подачи годовой декларации – 60 календарных дней после окончания отчетного года (п.п. 49.18.6 НКУ).

- Срок уплаты налогового обязательства – в течение 10 календарных дней после последнего дня подачи декларации (абз. 1 п. 57.1 НКУ).

- Если последний день уплаты приходится на выходной/праздничный день – уплата осуществляется в следующий операционный день (абз. 13 п. 57.1 НКУ).

Особенности для плательщиков единого налога:

- Если ФЛП или юрлицо переходит с упрощенной на общую систему, для них устанавливается годовой период:

- с даты перехода до конца календарного года (кроме сельхозпроизводителей).

- В случае ликвидации – период заканчивается на дату ликвидации.

- Сельхозпроизводители после перехода на общую систему с 1 января подают:

- отдельную декларацию за период с 01.01 до 01.07,

- а с 01.07 начинается новый годовой период до 30.06 следующего года.

Рубрика:

Теги:

Комментарии