ЦПД: заполняем приложения Д1, Д5, 4ДФ Объединенного отчета

Как отразить гражданско-правовой договор (договор гражданско-правового характера) с физическим лицом (не ФЛП) в отчете по ЕСВ?

Заключение гражданско-правовых договоров (ГПД) с физическими лицами (не ФЛП) для выполнения работ или предоставления услуг — обычная практика как для предприятий, так и для ФЛП. Однако, когда доходы по ГПД нужно отразить в Объединенной отчетности по НДФЛ, военному сбору и ЕСВ (Налоговый расчет + приложения Д1, 4ДФ, Д5), у бухгалтеров возникает ряд вопросов:

- как отразить ГПД со сторонним физическим лицом;

- как правильно отразить ГПД с работником предприятия, у которого уже есть трудовые отношения;

- в какие графы приложений Д5, Д1, 4ДФ ставить коды, даты, признаки дохода и коды категорий.

Далее системно разбираем, как отражать вознаграждение по ГПД в Объединенной отчетности, с учетом различий для работников и неработников.

Приложение Д5

Общий подход к ГПД в Д5

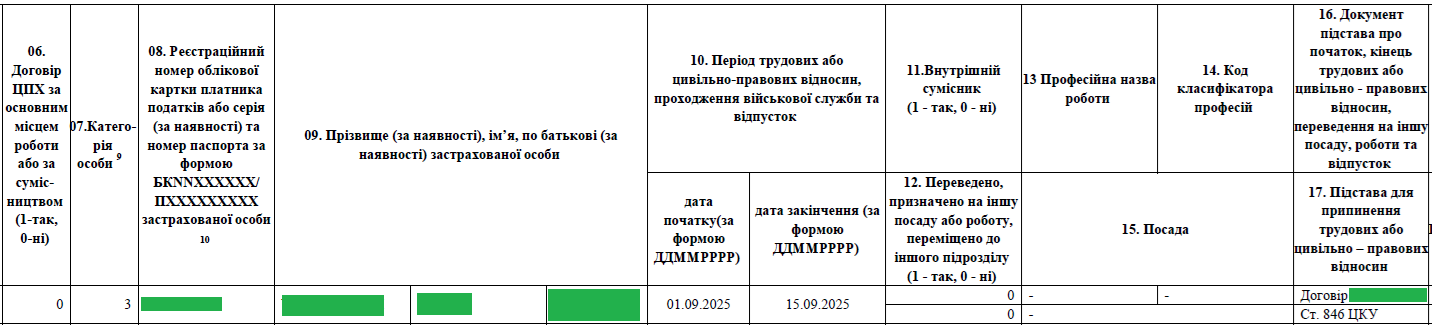

Приложение Д5 используется для отражения информации о начале и окончании трудовых и гражданско-правовых отношений.

Важно: ГПД в Д5 отражаем всегда, независимо от того, заключен ли договор:

- со сторонним физическим лицом (не работником);

- или с собственным работником, который уже работает по трудовому договору.

Как заполнять отдельные графы Д5 для ГПД

-

Графа 06 «Признак застрахованного лица»

- если ГПД заключен со сторонним лицом (не работником) — в гр. 06 ставим «0»;

- если ГПД заключен с работником предприятия — в гр. 06 ставим «1».

-

Графа 07 «Категория лица»

Для физических лиц, выполняющих работы / предоставляющих услуги по ГПД, всегда указываем категорию «3». -

Графы 13 – 15 («кадровые» данные)

Это графы, которые касаются трудовых отношений.- Для строки, где мы показываем ГПД, эти графы не заполняем, так как ГПД — это не трудовые отношения.

-

Графа 16 «Реквизиты договора»

Здесь обязательно указываем вид договора, его номер и дату (например: «Договор подряда № 15 от 10.11.2025»). -

Графа 17 «Основание для прекращения»

Для ГПД ссылаемся на соответствующие положения Гражданского кодекса Украины (ГКУ):- для договора подряда — «гл. 61 ГКУ»;

- для договора о предоставлении услуг — «гл. 63 ГКУ»;

- при необходимости можно детализировать отдельную статью.

Если начало и конец ГПД в одном месяце

Если ГПД начался и закончился в одном месяце, сколько строк формировать в Д5 — одну или две?

Правильный подход:

формируем одну строку, в которой указываем и дату начала, и дату окончания гражданско-правовых отношений.

Детальное обоснование этого подхода уже рассматривали в материале о Д5 для ГПД в каждом месяце квартала.

Как отразить ГПД в Д5: стороннее физлицо и работник предприятия

| Показатель | Исполнитель — стороннее лицо (не работник) | Исполнитель — работник предприятия (ГПД + трудовой договор) |

|---|---|---|

| Графа 06 (Признак застрахованного лица) | «0» | «1» |

| Графа 07 (Категория лица) | «3» | «1» — для начала/окончания трудовых отношений; «3» — для начала/окончания ГПД |

| Графа 10 (Дата начала/окончания) | Даты начала/окончания ГПД | Отдельные строки: даты для трудового договора и отдельно для ГПД |

| Графы 13–15 («кадровые») | Не заполняются | Заполняются только для трудовых отношений (строки с категорией «1») |

Фрагмент заполнения приложения Д5 – ГПД с неработником

📚 Переходный ГПД: особенности отражения в Объединенной отчетности (Д5, Д1, 4ДФ)

📚 Налогообложение ГПД: полный гид для бухгалтера

📚 Отражаем ГПД в Объединенной отчетности: различия для работников и неработников

📚 ГПД в каждом месяце квартала: как отразить в Д5 Налогового расчета?

Приложение Д1

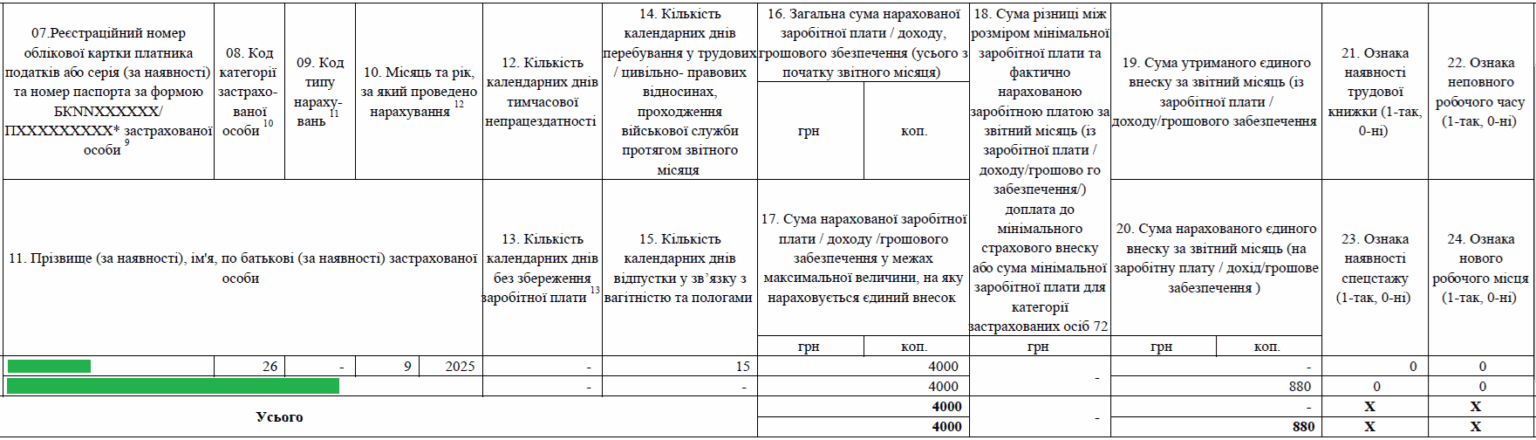

Приложение Д1 Объединенной отчетности используется для отражения начислений ЕСВ, в том числе с вознаграждений по ГПД.

Месяц отражения вознаграждения по ГПД в Д1

Сумма вознаграждения по ГПД включается в Д1 за тот месяц, в котором она начислена в бухгалтерском учете.

- База для начисления — акт выполненных работ / предоставленных услуг.

- Именно месяц подписания акта является месяцем отражения начисленного дохода для целей ЕСВ.

Код категории застрахованного лица (гр. 08)

Для всех физических лиц, выполняющих работы (предоставляющих услуги) по ГПД (как работников, так и сторонних лиц), в графе 08 для строки с ГПД проставляем:

👉 код категории «26».

Если это работник, у него в Д1 одновременно будут строки с:

- кодом «1» — для зарплаты;

- кодом «26» — для вознаграждения по ГПД.

Код типа начислений (гр. 09)

Графа 09 «Код типа начислений» для ГПД заполняется в случаях, когда имеем «переходный» договор, а именно:

- если вознаграждение по ГПД начислено за несколько месяцев сразу;

- если акт подписан в отчетном месяце, но работы длились более одного месяца.

В такой ситуации:

👉 в гр. 09 для строк с переходными суммами по ГПД ставим код «1».

Если вознаграждение начислено за один месяц и работы не «переходные», графу 09 не заполняем.

Графа 10: месяц и год, за который начислено вознаграждение

В графе 10 указываем месяц и год, за который фактически приходится выполнение работ / предоставление услуг.

Если срок выполнения работ по ГПД превышает один месяц, нужно:

- Распределить общую сумму вознаграждения по ГПД пропорционально по месяцам действия договора (например, равными частями).

- Заполнить отдельную строку в Д1 на каждый месяц действия ГПД с указанием соответствующего месяца/года в гр. 10.

Как отразить вознаграждение по ГПД в Д1: стороннее лицо vs работник

| Показатель | Исполнитель — стороннее лицо | Исполнитель — работник предприятия (ГПД + зарплата) |

|---|---|---|

| Количество строк в Д1 | Зависит от продолжительности ГПД: одна строка (если один месяц) или несколько (если переходный ГПД) | Отдельные строки: одна/несколько — для зарплаты; одна/несколько — для вознаграждения по ГПД |

| Графа 08 (код категории ЗО) | «26» | «1» — для зарплаты; «26» — для вознаграждения по ГПД |

| Графа 09 (код типа начислений) | «1» — если переходный ГПД (за несколько месяцев); пусто — обычный месяц | Не заполняется для зарплаты; «1» — для переходного ГПД |

| Графа 14 (количество к. дней в отношениях) | Заполняется в каждом месяце действия ГПД; в месяце начисления переходного ГПД количество дней ставим только в строке отчетного месяца | Заполняется только в строке с зарплатой (трудовые отношения); в строке с ГПД графу 14 обычно не заполняем |

| ЕСВ с МЗП | ЕСВ начисляем с фактической базы по ГПД, даже если она меньше МЗП | Для работника ЕСВ считаем из суммарного дохода (зарплата + ГПД). Если общая база меньше МЗП — «дотягиваем» до МЗП и доначисляем ЕСВ |

Фрагмент заполнения приложения Д1 – ГПД с неработником

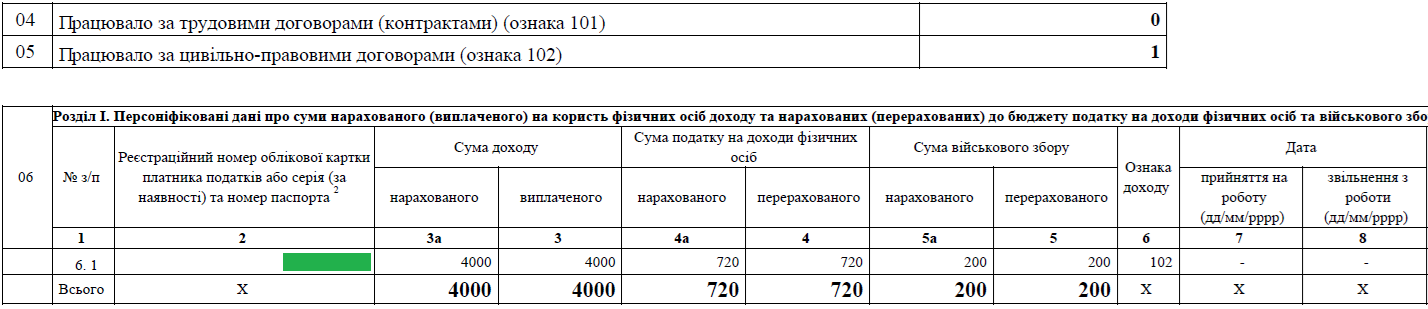

Приложение 4ДФ

Приложение 4ДФ — это часть Объединенной отчетности, где мы отражаем начисления и выплату доходов физическим лицам, а также удержание НДФЛ и военного сбора.

Учетное количество лиц в строках 04 и 05

- В строке 05 4ДФ показываем количество физических лиц, с которыми заключен ГПД и которым начислен доход с признаком «102».

- Если ГПД заключен с работником предприятия, то он отражается:

- в строке 04 — как лицо, которому начислен доход с признаком «101» (зарплата);

- в строке 05 — как лицо, которому начислен доход с признаком «102» (ГПД).

Признак дохода в графе 6

В графе 6 для дохода по ГПД проставляем:

👉 признак дохода «102» — для вознаграждения по гражданско-правовому договору, начисленного обычному физлицу (не ФЛП).

Для этого же работника по зарплате будет отдельная строка с признаком «101».

Начисления (гр. 3а) и налоги (гр. 4а, 5а)

-

Начисление вознаграждения (гр. 3а) отражаем:

- в месяце фактического начисления в бухучете (месяц подписания акта);

- одной суммой, без распределения по месяцам выполнения работ;

- независимо от того, за какой период фактически выполнялись работы.

- Соответственно НДФЛ и ВЗ (гр. 4а, 5а) показываем:

- в том же отчетном месяце, когда в бухучете произошло начисление и удержание налога и сбора.

Отражение фактической выплаты (гр. 3, 4, 5)

- В графах 3, 4, 5 показываем фактическую выплату вознаграждения и фактически удержанные суммы НДФЛ и ВЗ.

- Если был аванс по ГПД в предыдущем месяце, его выплату отражаем в 4ДФ за тот месяц, когда фактически осуществили выплату (независимо от того, когда подписан акт).

Даты начала и окончания (гр. 7, 8)

В графах 7 и 8 (дата принятия / увольнения):

- для ГПД даты не заполняются, так как эти графы предназначены только для трудовых договоров (признак дохода «101»);

- для ГПД (признак «102») гр. 7 и 8 остаются пустыми.

Когда строка в 4ДФ по ГПД не формируется

Если в отчетном месяце:

- не было ни начислений,

- ни выплат по ГПД,

то в приложении 4ДФ за этот месяц строка по такому физлицу не формируется.

Как отразить ГПД в 4ДФ: сторонний исполнитель vs работник

| Показатель | Исполнитель — стороннее физлицо | Исполнитель — работник предприятия (ГПД + трудовой договор) |

|---|---|---|

| Признак дохода (гр. 6) | «102» | «101» — для зарплаты; «102» — для вознаграждения по ГПД |

| Количество строк в 4ДФ | Одна строка на каждое событие (начисление/выплата) по ГПД | Отдельные строки: одна для зарплаты («101»), одна для ГПД («102») |

| Даты принятия / увольнения (гр. 7, 8) | Не заполняются | Заполняются только в строке с зарплатой (трудовой договор). Для строки с признаком «102» даты не ставим |

Фрагмент заполнения приложения 4ДФ – ГПД неработником