Нецелевая благотворительная помощь – 2026: правила налогообложения от ГНС

Налоговики разместили обновленные разъяснения в категории 103.15 ЗІР ГНС относительно уплаты НДФЛ с нецелевой благотворительной помощи в 2026 году: какая сумма не облагается налогом, кому можно предоставлять помощь и т.д.

Также вам пригодится статья Матеріальна допомога: які податки платити?

Пп. 170.7.3 ПКУ:

до оподатковуваного доходу не включається сума нецільової благодійної допомоги (у т. ч. матеріальної), наданої резидентами (юридичними або фізичними особами) платнику податку протягом звітного року, якщо її сукупний розмір не перевищує граничний дохід, визначений за абз. першим пп. 169.4.1 ПКУ.

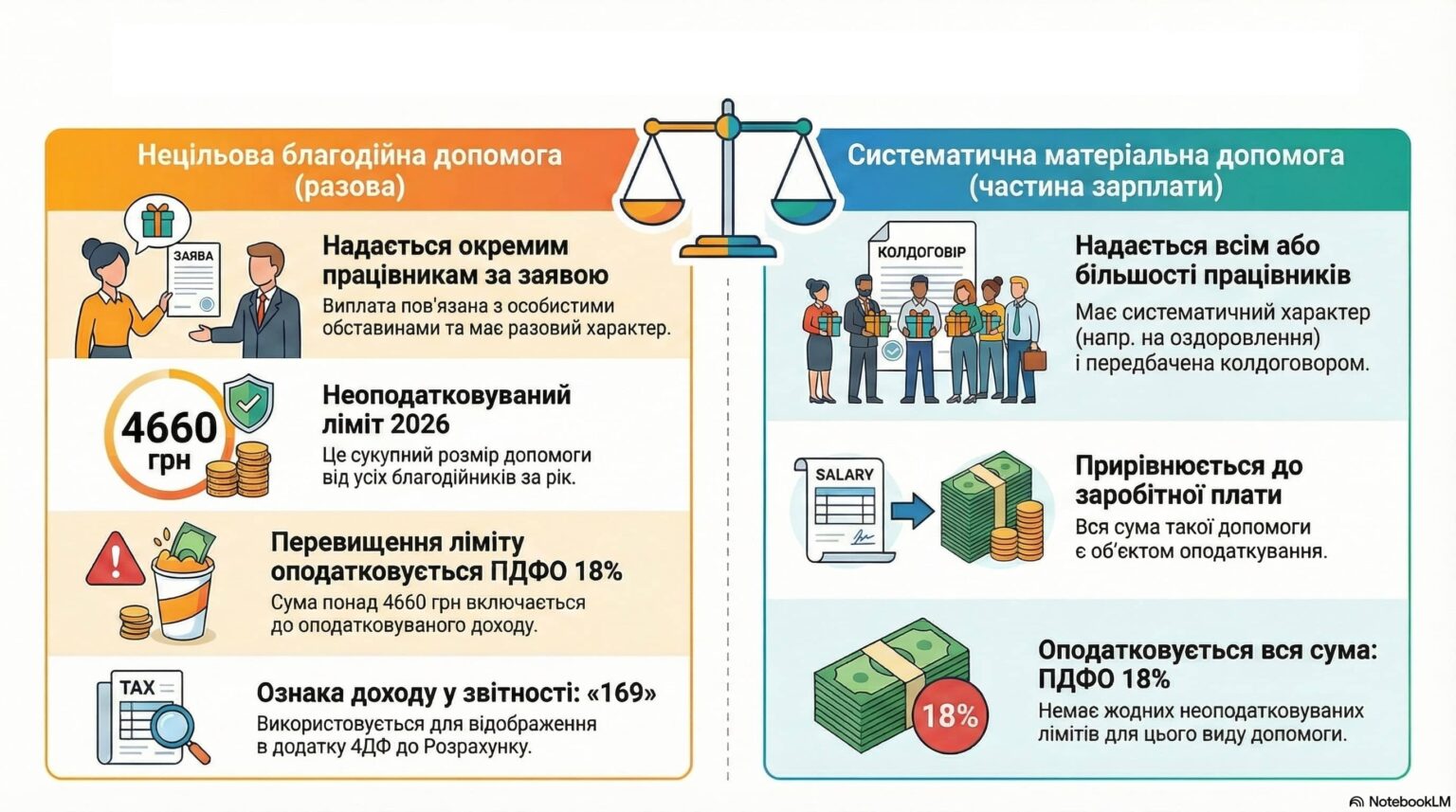

Предельный необлагаемый размер в 2026 году: 4660,00 грн (3328,00 грн × 1,4, округлено до ближайших 10 грн).

Важно: нормы пп. 170.7.3 ПКУ не применяются к профсоюзным выплатам, для которых освобождение от налогообложения установлено пп. 165.1.47 ПКУ.

Обов’язки благодійника:

юридична особа-благодійник відображає суму нецільової благодійної допомоги у податковій звітності.

Обов’язки отримувача:

якщо загальна сума нецільової благодійної допомоги за рік перевищує 4660,00 грн, платник податку зобов’язаний подати річну декларацію про майновий стан і доходи із зазначенням суми такого перевищення.

Ключевой вывод:

сумма нецелевой благотворительной помощи, предоставленная юридическим лицом своему руководителю или другому физическому лицу в пределах 4660,00 грн в 2026 году,

не облагается налогом, даже если такое лицо не имеет права на налоговую социальную льготу.

-

Пп. 14.1.48 ПКУ:

заробітна плата для цілей розд. IV ПКУ включає основну, додаткову зарплату, заохочувальні та компенсаційні виплати, що здійснюються у зв’язку з трудовими відносинами. -

Об’єкт оподаткування резидента – загальний місячний (річний) оподатковуваний дохід

(пп. 163.1.1 ПКУ). - До оподатковуваного доходу включається заробітна плата, нарахована відповідно до трудового договору (пп. 164.2.1 ПКУ).

1. Систематическая материальная помощь

Если материальная помощь:

- имеет систематический характер;

- предоставляется всем или большинству работников (например, помощь на оздоровление);

- предусмотрена коллективным договором, положением об оплате труда, отраслевым соглашением,

такая помощь приравнивается к заработной плате.

Налогообложение:

- включается вся сумма в общий месячный налогооблагаемый доход;

- облагается НДФЛ по ставке 18 % (п. 167.1 ПКУ) с учетом требований п. 164.6 ПКУ.

2. Разовая нецелевая благотворительная (материальная) помощь

Если работодатель:

- предоставляет помощь отдельным работникам;по их заявлениям;в связи с личными обстоятельствами;помощь имеет разовый характер (социально-бытовые нужды),

такая выплата является нецелевой благотворительной помощью (п. 170.7 ПКУ).

Определение:

- целевая помощь – предоставляется с определенными условиями использования;

- нецелевая – без установления условий и направлений расходования (абз. третий пп. 170.7.1 ПКУ).

Не облагается НДФЛ сумма нецелевой благотворительной помощи в пределах годового лимита

(абз. первый пп. 170.7.3 ПКУ), а именно:

- 2023 год – 3760,00 грн

- 2024 год – 4240,00 грн

- 2025 год – 4240,00 грн

- 2026 год – 4660,00 грн

3. Превышение лимита

Сумма превышения сверх установленного годового лимита:

- включается в общий месячный (годовой) налогооблагаемый доход (пп. 164.2.20 ПКУ);

- облагается НДФЛ 18 % у источника выплаты (п. 167.1 ПКУ).

За ознакою доходу «169».