06.06.12 23:00

Печатать

Совместная деятельность без образования юридического лица

Нередко два (или больше) предприятия принимают решение о совместной работе над каким-нибудь проектом. Если для его реализации создавать отдельное юридическое лицо нецелесообразно (например, когда речь идет о краткосрочном сотрудничестве), заключают договор о совместной деятельности. В силу несовершенства отечественного законодательства операции по таким договорам часто бывают причиной головной боли для бухгалтеров и юристов. Попробуем разобраться с основными юридическими, налоговыми и бухгалтерскими вопросами, касающимися операций по договорам о совместной деятельности.

Юридические аспекты

Совместной деятельности (СД) посвящена глава 77 Гражданского кодекса Украины (ГКУ). По договору о СД стороны обязуются совместно действовать для достижения определенной цели, не противоречащей закону.

СД осуществляется:

1) на основании объединения вкладов участников (простое общество) или

2) без такого объединения.

Договор о СД составляется в письменной форме.

Почти вся глава 77 ГКУ посвящена договору простого общества: это статьи 1132 – 1143. Специальные нормы, которые регулировали бы отношения между участниками совместной деятельности, не предусматривающей объединения вкладов участников, в ГКУ отсутствуют.

Имея дело с договором о совместной деятельности, будет нелишним изучить всю 77-ю главу Гражданского кодекса. В рамках данной статьи мы остановимся лишь на некоторых аспектах отношений между сторонами договора о СД.

1. Внесенное участниками имущество, которым они владели на правах собственности, и все, что получено в результате совместной деятельности, становится их общей долевой собственностью (спільна часткова власність), если иное не предусмотрено договором (п. 1 ст. 1134 ГКУ). Право общей долевой собственности регулируется статьями 356 – 367 ГКУ. В частности, Кодексом предусмотрено, что для реализации права общей долевой собственности необходимо согласие совладельцев имущества (ч. 1 ст. 358). Участникам СД стоит взвесить, готовы ли они к такому повороту событий. Если нет – в договор стоит включить соответствующие условия.

2. Согласно ч. 2 ст. 1134 ГКУ ведение бухгалтерского учета совместного имущества может быть доверено одному из участников. То есть, исходя из данной нормы, участники в договоре могут, но не обязаны, делегировать одной из сторон совместной деятельности полномочия вести учет СД. Несколько забегая наперед, отметим, что П(С)БУ 12 и Налоговый кодекс (НКУ) в данном вопросе более категоричны:

- оператор совместной деятельности ведет бухгалтерский учет и составляет отдельный баланс СД (абз. 8 п. 19 П(С)БУ 12);

- отдельный налоговый учет совместной деятельности ведется участником, уполномоченным на это другими сторонами согласно условиям договора о СД (абз. 7 п.п. 14.1.139 НКУ).

Таким образом, стороны должны договориться о том, кто будет вести бухгалтерский и налоговый учет СД, и отразить результат достигнутого консенсуса в договоре.

3. В отношениях с третьими лицами участник действует от имени всех участников на основании выданной ему доверенности, либо в рамках полномочий, предусмотренных договором (ч. 2 ст. 1135 ГКУ). Утвержденной формы доверенности нет, оформляется она в произвольной форме.

4. Каждый участник имеет право запрашивать для ознакомления все документы, касающиеся СД (ст. 1136 ГКУ).

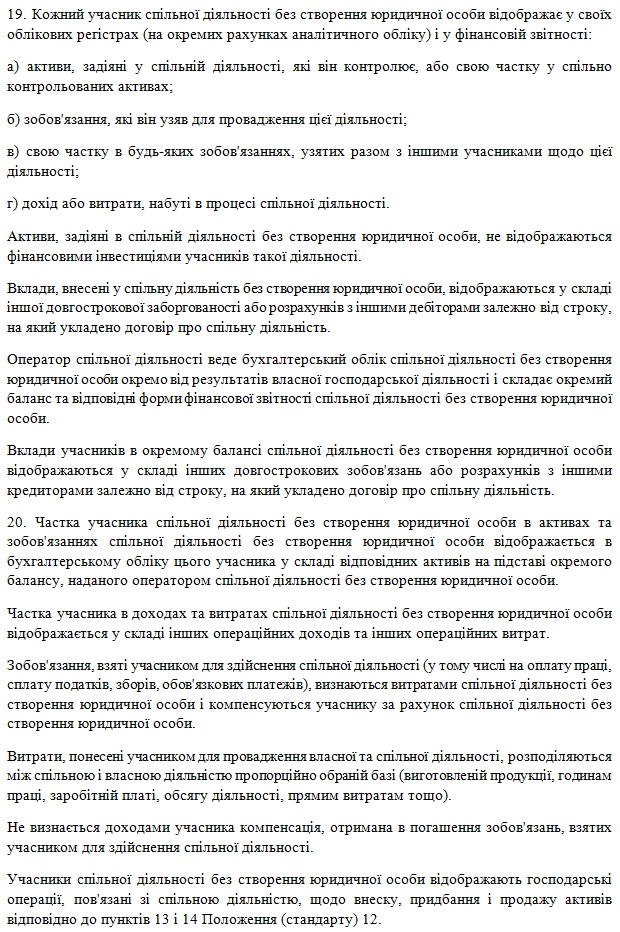

5. Покрытие общих затрат и убытков осуществляется по договоренности. Если такой договоренности нет – затраты и убытки возмещаются пропорционально стоимости вкладов в общее имущество (ст. 1137 ГКУ).

6. Если иное не предусмотрено договором, прибыль от совместной деятельности также распределяется пропорционально вкладам участников (ст. 1139 ГКУ).

Налоговый учет

1. Регистрация совместной деятельности

Участники в пределах совместной деятельности считаются отдельным налогоплательщиком (абз. 6 п.п. 14.1.139 НКУ). При этом, как уже отмечалось выше, один из участников, уполномоченный на это сторонами, должен вести налоговый учет СД. Он ведется отдельно от учета деятельности самого участника.

Если договор заключен между плательщиком налога на прибыль и неплательщиком, то уполномоченным лицом может быть только плательщик налога на прибыль.

Договора о СД подлежат постановке на учет в налоговом органе. Эта почетная миссия возложена Налоговым кодексом на участника, ответственного за учет СД. Заявление о взятии на учет необходимо подать в течение 10 дней от даты государственной регистрации договора или даты вступления его в силу, если госрегистрация не предусмотрена (абз. 5 п. 64.6 НКУ).

Регистрация осуществляется согласно Порядку учета плательщиков налогов и сборов, утв. Приказом МФУ от 09.12.2011 №1588. Перечень документов, которые должен предоставить уполномоченный участник, приведен в п. 4.6 раздела IV Порядка.

«Обязательной программой» являются:

- заявление по форме 1-ОПП;

- заверенная копия договора о совместной деятельности.

В некоторых случаях необходимо подать дополнительные документы, указанные в этом же пункте Порядка.

Лицу, уполномоченному вести учет СД, налоговый орган присваивает отдельный регистрационный номер и выдаетс справку по форме 4-ОПП (абз. «а» п. 2.4 и п. 3.10 и Порядка).

2. Налог на прибыль

Для целей обложения налогом на прибыль отношения между участниками СД приравниваются к отношениям на основании отдельных гражданско-правовых договоров (153.14.5 НКУ).

Это значит, что участник, осуществивший взнос в совместную деятельность, обязан отразить доход от реализации товаров, выполненных работ, предоставленных услуг в сумме стоимости взноса. Во всяком случае, именно такая трактовка данной, не совсем прозрачно прописанной в Кодексе нормы, содержится в Единой базе налоговых знаний. Одновременно, на сумму себестоимости переданных товаров (работ, услуг) у участника возникает право на расходы.

В налоговом учете совместной деятельности расходы на сумму себестоимости полученных товаров (работ, услуг) признаются в том налоговом периоде, в котором СД получит доходы от продажи продукции (товаров, работ, услуг), либо в периоде получения взносов, если их стоимость включается в прочие расходы.

Передачу основных средств и нематериальных активов в качестве вклада в СД участник отражает в порядке, предусмотренном пунктами 146.13-146.15 НКУ для продажи таких объектов.

В налоговом учете СД полученные объекты основных средств и нематериальных активов подлежат амортизации.

Взносы в совместную деятельность не включаются в доход СД, а в случае их возврата – в доход участников СД (п.п. 136.1.3 и 136.1.14 НКУ).

Прибыль, которая выплачивается участникам совместной деятельности, лицом, уполномоченным вести учет СД, облагается по основной ставке налога (в 2012 году – 21%) до/или во время ее выплаты (п.п. 153.14.3 НКУ).

Убытки от СД переносятся в уменьшение доходов следующих периодов в том же порядке, что и убытки обычного предприятия (п.п. 153.14.4 НКУ).

Уполномоченное лицо подает в налоговый орган декларацию о результатах совместной деятельности (декларація про результати спільної діяльності на теріторії України без створення юридичної особи) за периоды: квартал, полугодие, три квартала и год. Форма декларации утверждена приказом Минфина от 28.10.2011 г. №1352. Фактически, данный отчет является аналогом декларации по налогу на прибыль предприятия.

3. НДС

Термины «поставка товаров» и «поставка услуг» включают операции по передаче товаров (в том числе – необоротных активов), работ, услуг как взнос в совместную деятельность, а также по их возврату после окончания совместной деятельности. Следовательно, такие операции облагаются НДС «по полной программе».

На всякий случай, законодатель продублировал данную норму в п.п. 196.1.7 НКУ, где указал, что передача товаров (работ, услуг) на отдельный баланс налогоплательщика, уполномоченного договором вести учет результатов СД, считается поставкой таких товаров (работ, услуг).

Стоит отметить, что у вновь образованной СД возникают проблемы с налоговым кредитом при получении от участников взносов в виде ТМЦ или работ, услуг. Ведь зарегистрировать в качестве плательщика НДС совместную деятельность можно будет только тогда, когда объем поставленных ею товаров (работ, услуг) превысит 300 000 грн. (в течение 12-ти последовательных календарных месяцев). До этого момента права на налоговый кредит у СД нет. А значит, не будет налогового кредита и на сумму НДС, начисленного на стоимость взносов, которые получены СД на протяжении «дорегистрационного» периода.

Возможно, получится зарегистрировать СД как плательщика НДС в добровольном порядке на основании абз. 2 п. 182.1 НКУ, когда сумма взносов участников превысит 300 000 грн. «Возможно» — потому что до конца не понятно, как на практике отнесутся налоговики к применению данной нормы не юрлицом, а совместной деятельностью.

На момент написания статьи Верховной Радой принят и направлен на подпись Президенту Закон, который вносит изменения, в том числе, в п. 182.1 Налогового кодекса. Если Президент подпишет Закон без правок, существующие на сегодняшний день органичения, которые касаются добровольной регистрация плательщиком НДС, предположительно с 01.07.2012 г. будут отменены.

Бухгалтерский учет

Бухгалтерский учет совместной деятельности без образования юридического лица регламентирован П(С)БУ 12, в который не так давно были внесены изменения (приказ МФУ от 31.05.2011 г. №664). Стандарт содержит следующие требования к учету СД:

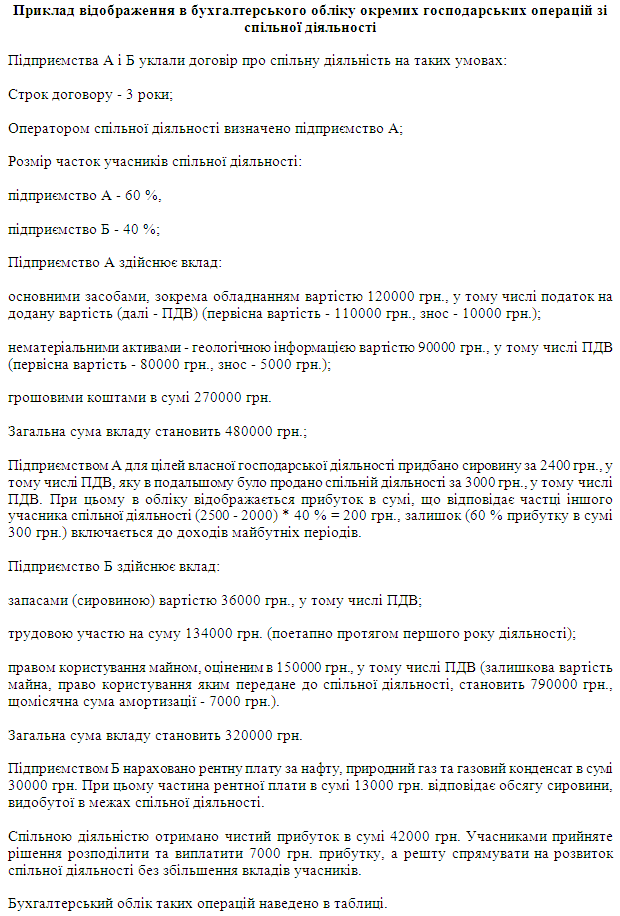

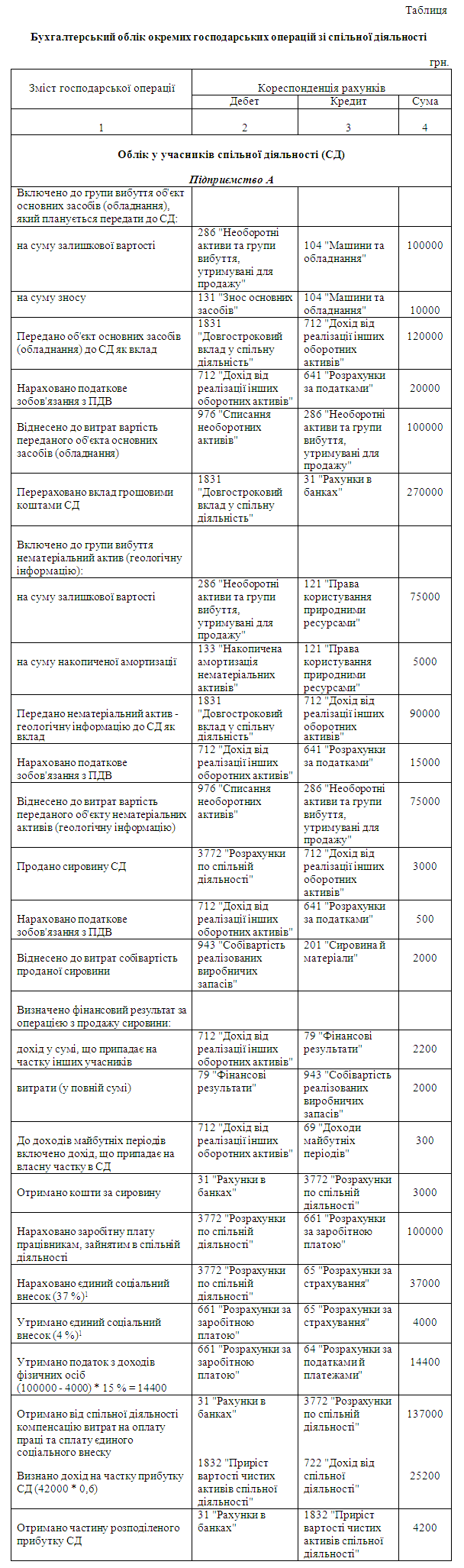

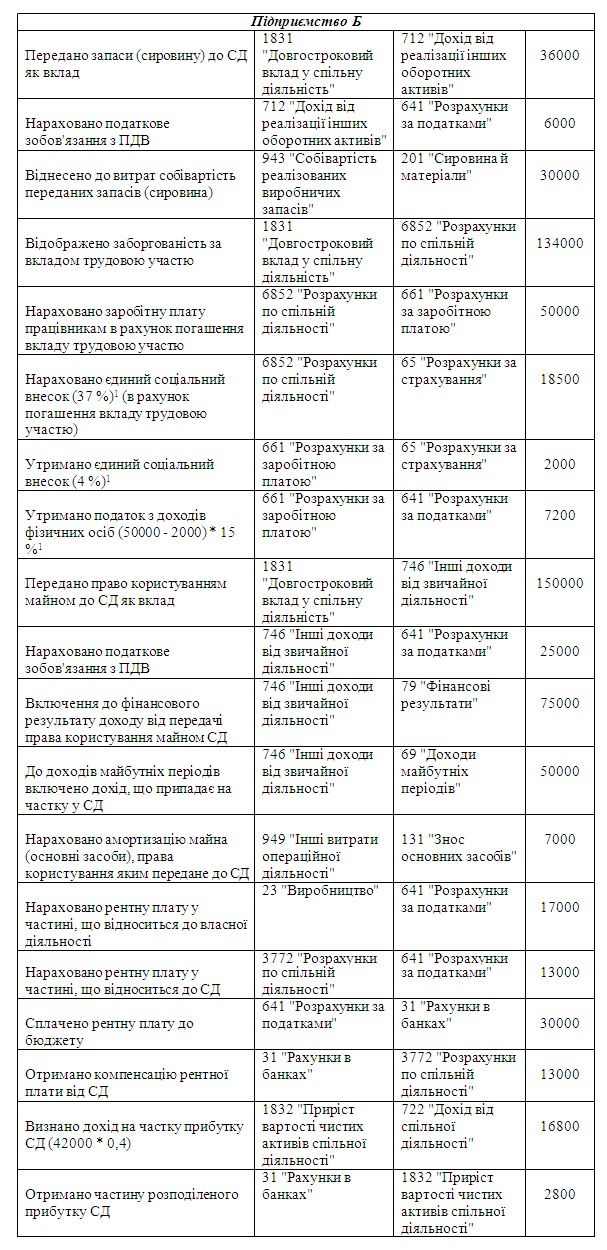

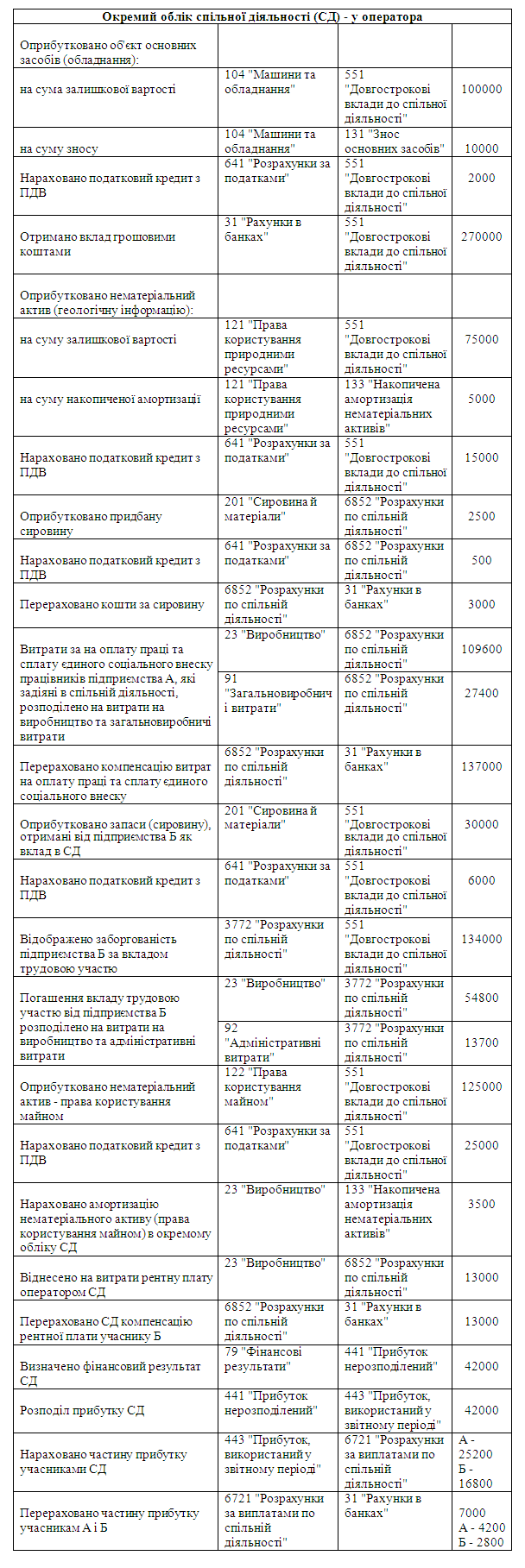

Чтобы разъяснить, как должны применяться требования П(С)БУ 12 на практике, Минфин издал Методические рекомендации по бухгалтерскому учету совместной деятельности без образования юридического лица (приказ МФУ от 30.12.2011 г. №1873). Понять основные положения рекомендаций поможет пример, приведенный в приложении №1:

Отметим, что Методрекомендации содержат ряд сомнительных моментов.

1) Так, например, их авторы предлагают учитывать активы, переданные в совместную деятельность:

- на субсчете 1831 – если договор о СД заключен более, чем на год;

- на субсчете 3771 – если срок действия договора меньше года.

Таким образом, данные активы отражаются в учете участников как дебиторская задолженность.

В то же время, исходя из п. 20 П(С)БУ 12, они должны учитываться на счетах соответствующих активов. То есть, основные средства – на счете 10, запасы – на счетах 2-го класса и т. д.

Справедливости ради стоит указать, что согласно алгоритму, приведенному в приложении №2 Методрекомендаций, при составлении баланса участника отраженная им в учете дебиторка разбрасывается по соответствующим статьям активов. Получается, что требование П(С)БУ 12 в балансе, составленном согласно Методрекомендациям, соблюдается.

2) Напрашивается также вопрос о целесообразности признания участником дохода от реализации активов и расходов в сумме их себестоимости при передаче ТМЦ и пр. в качестве взноса в совместную деятельность. Ведь активы находятся в общей долевой собственности или остаются в собственности передавшего их участника (в зависимости от условий договора), и участник, как правило, продолжает осуществлять над ними контроль (совместный либо единоличный). А согласно п. 8 П(С)БУ 15 доход от реализации активов признается, при соблюдении, в частности, следующих условий:

- покупателю переданы риски, связанные с правом собственности;

- предприятие в дальнейшем не осуществляет контроль над реализованными активами.

Соответственно, оснований для признания дохода в рассматриваемой нами ситуации, скорее всего, нет.

Согласно п. 7 П(С)БУ 16 расходы признаются одновременно с признанием дохода, для получения которого они были понесены. Следовательно, если нет дохода от реализации – нет и расходов в виде себестоимости реализованных активов.

Кстати, схожие критерии признания доходов и расходов содержат и международные стандарты.

Финансовая отчетность

Как уже упоминалось ранее, в составлении баланса участнику совместной деятельности призвано помочь приложение №2 к Методрекомендациям. Общие принципы таковы: на основании баланса СД каждый участник отражает в соответствующей статье своей отчетности:

- активы СД, которые он контролирует, или свою долю в совместно контролируемых активах;

- обязательства, взятые им для ведения СД;

- свою долю в совместно взятых обязательствах.

Алгоритм составления отчета о финансовых результатах в Методрекомендациях почему-то отсутствует. Согласно п. 20 П(С)БУ 12 участник отражает свою долю в доходах и расходах СД в составе прочих операционных доходов и прочих операционных расходов.

Действующими нормативными документами не предусмотрена необходимость подачи финансовой отчетности совместной деятельности без образования юридического лица в какие-либо государственные органы. Фактически, по замыслу Минфина, она нужна лишь для того, чтобы с ее помощью участники могли составить свою отчетность.

Юридические аспекты

Совместной деятельности (СД) посвящена глава 77 Гражданского кодекса Украины (ГКУ). По договору о СД стороны обязуются совместно действовать для достижения определенной цели, не противоречащей закону.

СД осуществляется:

1) на основании объединения вкладов участников (простое общество) или

2) без такого объединения.

Договор о СД составляется в письменной форме.

Почти вся глава 77 ГКУ посвящена договору простого общества: это статьи 1132 – 1143. Специальные нормы, которые регулировали бы отношения между участниками совместной деятельности, не предусматривающей объединения вкладов участников, в ГКУ отсутствуют.

Имея дело с договором о совместной деятельности, будет нелишним изучить всю 77-ю главу Гражданского кодекса. В рамках данной статьи мы остановимся лишь на некоторых аспектах отношений между сторонами договора о СД.

1. Внесенное участниками имущество, которым они владели на правах собственности, и все, что получено в результате совместной деятельности, становится их общей долевой собственностью (спільна часткова власність), если иное не предусмотрено договором (п. 1 ст. 1134 ГКУ). Право общей долевой собственности регулируется статьями 356 – 367 ГКУ. В частности, Кодексом предусмотрено, что для реализации права общей долевой собственности необходимо согласие совладельцев имущества (ч. 1 ст. 358). Участникам СД стоит взвесить, готовы ли они к такому повороту событий. Если нет – в договор стоит включить соответствующие условия.

2. Согласно ч. 2 ст. 1134 ГКУ ведение бухгалтерского учета совместного имущества может быть доверено одному из участников. То есть, исходя из данной нормы, участники в договоре могут, но не обязаны, делегировать одной из сторон совместной деятельности полномочия вести учет СД. Несколько забегая наперед, отметим, что П(С)БУ 12 и Налоговый кодекс (НКУ) в данном вопросе более категоричны:

- оператор совместной деятельности ведет бухгалтерский учет и составляет отдельный баланс СД (абз. 8 п. 19 П(С)БУ 12);

- отдельный налоговый учет совместной деятельности ведется участником, уполномоченным на это другими сторонами согласно условиям договора о СД (абз. 7 п.п. 14.1.139 НКУ).

Таким образом, стороны должны договориться о том, кто будет вести бухгалтерский и налоговый учет СД, и отразить результат достигнутого консенсуса в договоре.

3. В отношениях с третьими лицами участник действует от имени всех участников на основании выданной ему доверенности, либо в рамках полномочий, предусмотренных договором (ч. 2 ст. 1135 ГКУ). Утвержденной формы доверенности нет, оформляется она в произвольной форме.

4. Каждый участник имеет право запрашивать для ознакомления все документы, касающиеся СД (ст. 1136 ГКУ).

5. Покрытие общих затрат и убытков осуществляется по договоренности. Если такой договоренности нет – затраты и убытки возмещаются пропорционально стоимости вкладов в общее имущество (ст. 1137 ГКУ).

6. Если иное не предусмотрено договором, прибыль от совместной деятельности также распределяется пропорционально вкладам участников (ст. 1139 ГКУ).

Налоговый учет

1. Регистрация совместной деятельности

Участники в пределах совместной деятельности считаются отдельным налогоплательщиком (абз. 6 п.п. 14.1.139 НКУ). При этом, как уже отмечалось выше, один из участников, уполномоченный на это сторонами, должен вести налоговый учет СД. Он ведется отдельно от учета деятельности самого участника.

Если договор заключен между плательщиком налога на прибыль и неплательщиком, то уполномоченным лицом может быть только плательщик налога на прибыль.

Договора о СД подлежат постановке на учет в налоговом органе. Эта почетная миссия возложена Налоговым кодексом на участника, ответственного за учет СД. Заявление о взятии на учет необходимо подать в течение 10 дней от даты государственной регистрации договора или даты вступления его в силу, если госрегистрация не предусмотрена (абз. 5 п. 64.6 НКУ).

Регистрация осуществляется согласно Порядку учета плательщиков налогов и сборов, утв. Приказом МФУ от 09.12.2011 №1588. Перечень документов, которые должен предоставить уполномоченный участник, приведен в п. 4.6 раздела IV Порядка.

«Обязательной программой» являются:

- заявление по форме 1-ОПП;

- заверенная копия договора о совместной деятельности.

В некоторых случаях необходимо подать дополнительные документы, указанные в этом же пункте Порядка.

Лицу, уполномоченному вести учет СД, налоговый орган присваивает отдельный регистрационный номер и выдаетс справку по форме 4-ОПП (абз. «а» п. 2.4 и п. 3.10 и Порядка).

2. Налог на прибыль

Для целей обложения налогом на прибыль отношения между участниками СД приравниваются к отношениям на основании отдельных гражданско-правовых договоров (153.14.5 НКУ).

Это значит, что участник, осуществивший взнос в совместную деятельность, обязан отразить доход от реализации товаров, выполненных работ, предоставленных услуг в сумме стоимости взноса. Во всяком случае, именно такая трактовка данной, не совсем прозрачно прописанной в Кодексе нормы, содержится в Единой базе налоговых знаний. Одновременно, на сумму себестоимости переданных товаров (работ, услуг) у участника возникает право на расходы.

В налоговом учете совместной деятельности расходы на сумму себестоимости полученных товаров (работ, услуг) признаются в том налоговом периоде, в котором СД получит доходы от продажи продукции (товаров, работ, услуг), либо в периоде получения взносов, если их стоимость включается в прочие расходы.

Передачу основных средств и нематериальных активов в качестве вклада в СД участник отражает в порядке, предусмотренном пунктами 146.13-146.15 НКУ для продажи таких объектов.

В налоговом учете СД полученные объекты основных средств и нематериальных активов подлежат амортизации.

Взносы в совместную деятельность не включаются в доход СД, а в случае их возврата – в доход участников СД (п.п. 136.1.3 и 136.1.14 НКУ).

Прибыль, которая выплачивается участникам совместной деятельности, лицом, уполномоченным вести учет СД, облагается по основной ставке налога (в 2012 году – 21%) до/или во время ее выплаты (п.п. 153.14.3 НКУ).

Убытки от СД переносятся в уменьшение доходов следующих периодов в том же порядке, что и убытки обычного предприятия (п.п. 153.14.4 НКУ).

Уполномоченное лицо подает в налоговый орган декларацию о результатах совместной деятельности (декларація про результати спільної діяльності на теріторії України без створення юридичної особи) за периоды: квартал, полугодие, три квартала и год. Форма декларации утверждена приказом Минфина от 28.10.2011 г. №1352. Фактически, данный отчет является аналогом декларации по налогу на прибыль предприятия.

3. НДС

Термины «поставка товаров» и «поставка услуг» включают операции по передаче товаров (в том числе – необоротных активов), работ, услуг как взнос в совместную деятельность, а также по их возврату после окончания совместной деятельности. Следовательно, такие операции облагаются НДС «по полной программе».

На всякий случай, законодатель продублировал данную норму в п.п. 196.1.7 НКУ, где указал, что передача товаров (работ, услуг) на отдельный баланс налогоплательщика, уполномоченного договором вести учет результатов СД, считается поставкой таких товаров (работ, услуг).

Стоит отметить, что у вновь образованной СД возникают проблемы с налоговым кредитом при получении от участников взносов в виде ТМЦ или работ, услуг. Ведь зарегистрировать в качестве плательщика НДС совместную деятельность можно будет только тогда, когда объем поставленных ею товаров (работ, услуг) превысит 300 000 грн. (в течение 12-ти последовательных календарных месяцев). До этого момента права на налоговый кредит у СД нет. А значит, не будет налогового кредита и на сумму НДС, начисленного на стоимость взносов, которые получены СД на протяжении «дорегистрационного» периода.

Возможно, получится зарегистрировать СД как плательщика НДС в добровольном порядке на основании абз. 2 п. 182.1 НКУ, когда сумма взносов участников превысит 300 000 грн. «Возможно» — потому что до конца не понятно, как на практике отнесутся налоговики к применению данной нормы не юрлицом, а совместной деятельностью.

На момент написания статьи Верховной Радой принят и направлен на подпись Президенту Закон, который вносит изменения, в том числе, в п. 182.1 Налогового кодекса. Если Президент подпишет Закон без правок, существующие на сегодняшний день органичения, которые касаются добровольной регистрация плательщиком НДС, предположительно с 01.07.2012 г. будут отменены.

Бухгалтерский учет

Бухгалтерский учет совместной деятельности без образования юридического лица регламентирован П(С)БУ 12, в который не так давно были внесены изменения (приказ МФУ от 31.05.2011 г. №664). Стандарт содержит следующие требования к учету СД:

Чтобы разъяснить, как должны применяться требования П(С)БУ 12 на практике, Минфин издал Методические рекомендации по бухгалтерскому учету совместной деятельности без образования юридического лица (приказ МФУ от 30.12.2011 г. №1873). Понять основные положения рекомендаций поможет пример, приведенный в приложении №1:

Отметим, что Методрекомендации содержат ряд сомнительных моментов.

1) Так, например, их авторы предлагают учитывать активы, переданные в совместную деятельность:

- на субсчете 1831 – если договор о СД заключен более, чем на год;

- на субсчете 3771 – если срок действия договора меньше года.

Таким образом, данные активы отражаются в учете участников как дебиторская задолженность.

В то же время, исходя из п. 20 П(С)БУ 12, они должны учитываться на счетах соответствующих активов. То есть, основные средства – на счете 10, запасы – на счетах 2-го класса и т. д.

Справедливости ради стоит указать, что согласно алгоритму, приведенному в приложении №2 Методрекомендаций, при составлении баланса участника отраженная им в учете дебиторка разбрасывается по соответствующим статьям активов. Получается, что требование П(С)БУ 12 в балансе, составленном согласно Методрекомендациям, соблюдается.

2) Напрашивается также вопрос о целесообразности признания участником дохода от реализации активов и расходов в сумме их себестоимости при передаче ТМЦ и пр. в качестве взноса в совместную деятельность. Ведь активы находятся в общей долевой собственности или остаются в собственности передавшего их участника (в зависимости от условий договора), и участник, как правило, продолжает осуществлять над ними контроль (совместный либо единоличный). А согласно п. 8 П(С)БУ 15 доход от реализации активов признается, при соблюдении, в частности, следующих условий:

- покупателю переданы риски, связанные с правом собственности;

- предприятие в дальнейшем не осуществляет контроль над реализованными активами.

Соответственно, оснований для признания дохода в рассматриваемой нами ситуации, скорее всего, нет.

Согласно п. 7 П(С)БУ 16 расходы признаются одновременно с признанием дохода, для получения которого они были понесены. Следовательно, если нет дохода от реализации – нет и расходов в виде себестоимости реализованных активов.

Кстати, схожие критерии признания доходов и расходов содержат и международные стандарты.

Финансовая отчетность

Как уже упоминалось ранее, в составлении баланса участнику совместной деятельности призвано помочь приложение №2 к Методрекомендациям. Общие принципы таковы: на основании баланса СД каждый участник отражает в соответствующей статье своей отчетности:

- активы СД, которые он контролирует, или свою долю в совместно контролируемых активах;

- обязательства, взятые им для ведения СД;

- свою долю в совместно взятых обязательствах.

Алгоритм составления отчета о финансовых результатах в Методрекомендациях почему-то отсутствует. Согласно п. 20 П(С)БУ 12 участник отражает свою долю в доходах и расходах СД в составе прочих операционных доходов и прочих операционных расходов.

Действующими нормативными документами не предусмотрена необходимость подачи финансовой отчетности совместной деятельности без образования юридического лица в какие-либо государственные органы. Фактически, по замыслу Минфина, она нужна лишь для того, чтобы с ее помощью участники могли составить свою отчетность.

Рубрика:

- Прочее

- /

Комментарии