29.11.12 22:02

Печатать

Как составить авансовый отчет

Предлагаем Вашему вниманию алгоритм заполнения авансового отчета. Форма Отчета об использовании средств, выданных на командировку или под отчет утверждена приказом ГНАУ от 23.12.10 г. № 996.

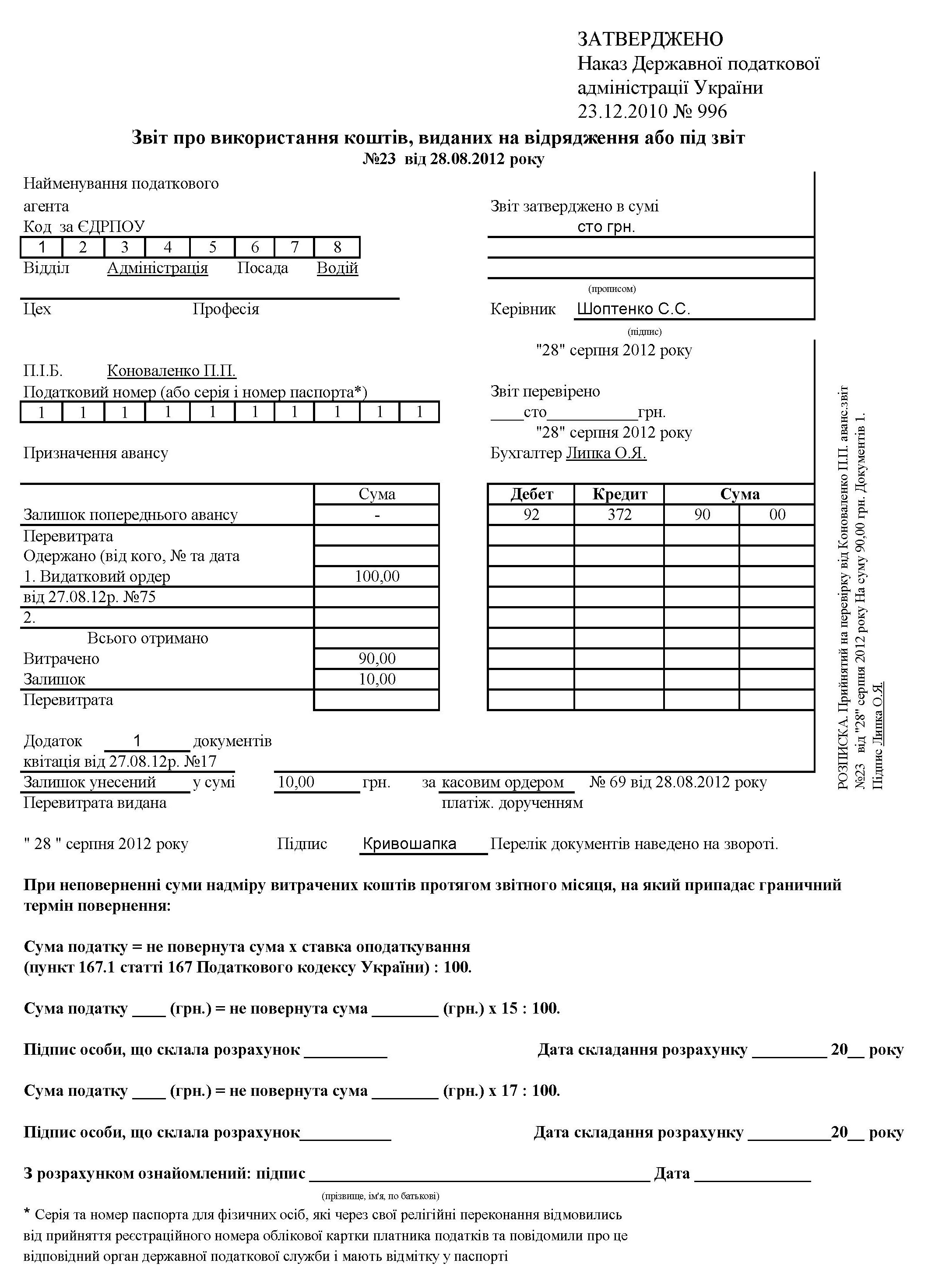

Подотчетное лицо, получив в бухгалтерии бланк отчета, должно указать:

1) на лицевой стороне отчета в соответствующих полях отчета:

• наименование предприятия (налогового агента) и код по ЕГРПОУ. Как правило, эти реквизиты заполняются предприятием;

• отдел, должность, Ф. И. О. работника, его налоговый (идентификационный) номер. Если работник по религиозным убеждениям отказался от получения налогового номера и имеет отметку об этом в паспорте, то следует указать паспортные данные подотчетного лица;

• назначение аванса. Указывается, на какие цели получены средства под отчет, например, «На хозяйственные нужды», «На закупку сельскохозяйственной продукции», «На заготовку вторичного сырья»;

• остаток (перерасход) предыдущего аванса (при наличии). Если предыдущий аванс не выдавался (т. е. ни остатка, ни перерасхода нет), то проставляется прочерк;

• от кого получен аванс, дату документа и сумму аванса. Если аванс получен из кассы предприятия, то проставляется порядковый номер и дата расходного кассового ордера; через банкомат - проставляется номер и дата чеков банкомата (чеки прилагаются к отчету) и т.д.;

• поле «Всього отримано», где указывается общая сумма полученных под отчет средств;

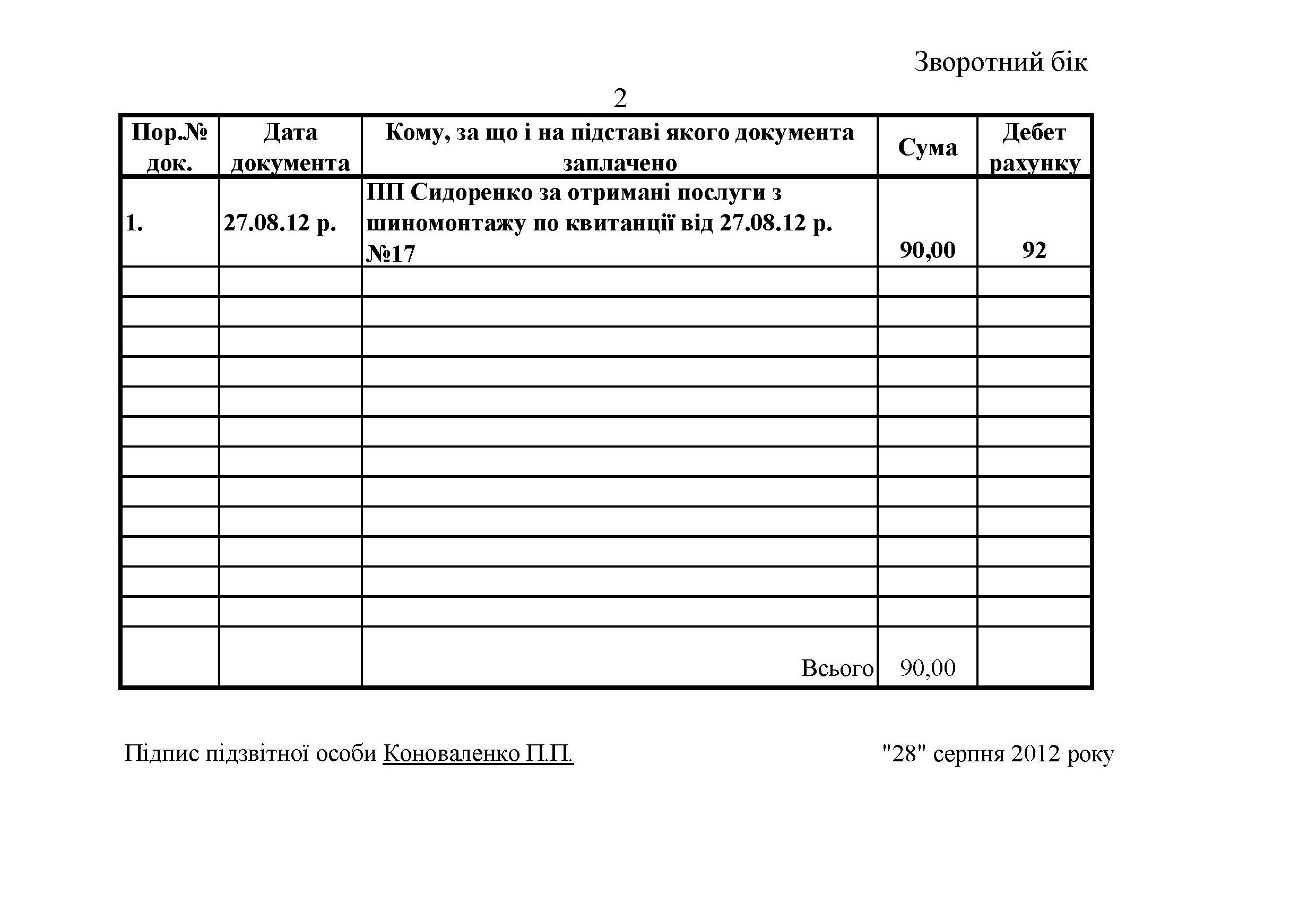

2) на оборотной стороне отчета в соответствующих графах:

• порядковый номер документа. Оригиналы документов, подтверждающие понесенные расходы, которые прилагаются к отчету, нумеруются в произвольном порядке и потом в порядке нумерации прилагаются к отчету;

• дату оформления документа, подтверждающего расходование средств подотчетным лицом;

• кому, за что и на основании какого документа уплачены средства. Указывается наименование лица, которому подотчетное лицо уплатило средства (юрлицу, физлицу, предпринимателю), и наименование документа (чек, накладная, налоговая накладная, акт закупки и т. д.);

• сумму оплаты по каждому указанному документу (в графе «Сума»). Затем подвести итог и указать общую сумму израсходованных средств;

3) в поле «Підпис підзвітної особи» на оборотной стороне подотчетное лицо проставляет дату заполнения отчета и ставит свою подпись, после чего передает авансовый отчет и все прилагаемые к нему подтверждающие документы в бухгалтерию.

Бухгалтер, получив отчет, заполняет расписку о том, что он его принял от подотчетного лица для проведения проверки. При этом в соответствующих полях расписки бухгалтер указывает дату составления отчета подотчетным лицом, сумму средств, израсходованных подотчетным лицом, и количество прилагаемых к отчету документов, после чего проставляет дату фактического получения отчета и документов, скрепляет расписку своей подписью.

После проверки в полях «Звіт затверджено в сумі» и «Звіт перевірено» бухгалтер проставляет общую сумму расходов работника согласно оригиналам подтверждающих документов, приложенных к отчету, затем проставляет дату и подтверждает правильность указанной суммы своей подписью. После завершения этого действия отчет передается руководителю предприятия на утверждение.

Руководитель предприятия, ознакомившись с отчетом, принимает решение об утверждении понесенных подотчетным лицом расходов, которое скрепляет своей подписью, и возвращает отчет в бухгалтерию.

Бухгалтер, получив от руководителя отчет, заполняет оставшиеся поля. При этом в поле:

• «Витрачено» - отражается сумма расходов, утвержденная руководителем предприятия;

• «Залишок/Перевитрата» - отражается либо остаток средств, либо их перерасход. Для определения используется такая формула: Остаток (со знаком «+») либо Перерасход (со знаком «-») по предыдущему авансу + Всего получено - Израсходовано;

• «Додаток _документів» - указывается количество приложенных к отчету документов, подтверждающих расходы подотчетного лица, принятые руководителем;

• «Залишок унесений»/«Перевитрата видана» - отражаются данные о факте внесения остатка в кассу или о выплате перерасхода из кассы. Заполняется кассиром, который проставляет свою подпись;

• «Дебет рахунку» (оборотная сторона отчета) - указываются счета (субсчета), в дебет которых отнесены суммы по каждому конкретному документу, поданному подотчетным лицом;

• «Дебет» (лицевая сторона отчета) - указываются итоговые корреспонденции по данному отчету. После обработки отчета бухгалтер ставит на нем дату и подпись.

Если выявлены излишне израсходованные средства, не возвращенные в установленные сроки, бухгалтер в отчете должен рассчитать сумму НДФЛ, используя указанные в авансовом отчете на лицевой стороне формулы. При этом:

• первая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 15 : 100]

применяется, когда не возвращенная в срок подотчетная сумма не превышает 10 минимальных зарплат, установленных законом о госбюджете на 1 января соответствующего года (в 2012 году- 10 730 грн.). В этом случае такие подотчетные суммы подлежат обложению НДФЛ по ставке 15 %;

• вторая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 17 : 100]

применяется к сумме излишне израсходованных подотчетных средств, которая превышает 10 минимальных зарплат. Невозвращенные суммы, превышающие указанный предел, подлежат обложению НДФЛ по ставке 17 % (п. 167.1 Налогового кодекса).

С произведенным расчетом обязательно следует ознакомить подотчетное лицо, которое в поле «З розрахунком ознайомлений» ставит свою подпись и дату. Полностью обработанный и готовый для отражения в учете отчет бухгалтер подписывает и ставит на нем дату.

Рассмотрим на примере порядок заполнения авансового отчета.

Пример

Предприятие 27.08.12 г. выдало Коноваленко П. П. (водителю директора) под отчет 100 грн. для оплаты услуг по шиномонтажу. Услуги оказал предприниматель - плательщик единого налога третьей группы, неплательщик НДС. Отчет об использовании подотчетных средств сдан в бухгалтерию 28.08.12 г. (т. е. без нарушения срока). При этом предъявлена квитанция об оплате услуг.

По материалам журнала «Баланс»

Подотчетное лицо, получив в бухгалтерии бланк отчета, должно указать:

1) на лицевой стороне отчета в соответствующих полях отчета:

• наименование предприятия (налогового агента) и код по ЕГРПОУ. Как правило, эти реквизиты заполняются предприятием;

• отдел, должность, Ф. И. О. работника, его налоговый (идентификационный) номер. Если работник по религиозным убеждениям отказался от получения налогового номера и имеет отметку об этом в паспорте, то следует указать паспортные данные подотчетного лица;

• назначение аванса. Указывается, на какие цели получены средства под отчет, например, «На хозяйственные нужды», «На закупку сельскохозяйственной продукции», «На заготовку вторичного сырья»;

• остаток (перерасход) предыдущего аванса (при наличии). Если предыдущий аванс не выдавался (т. е. ни остатка, ни перерасхода нет), то проставляется прочерк;

• от кого получен аванс, дату документа и сумму аванса. Если аванс получен из кассы предприятия, то проставляется порядковый номер и дата расходного кассового ордера; через банкомат - проставляется номер и дата чеков банкомата (чеки прилагаются к отчету) и т.д.;

• поле «Всього отримано», где указывается общая сумма полученных под отчет средств;

2) на оборотной стороне отчета в соответствующих графах:

• порядковый номер документа. Оригиналы документов, подтверждающие понесенные расходы, которые прилагаются к отчету, нумеруются в произвольном порядке и потом в порядке нумерации прилагаются к отчету;

• дату оформления документа, подтверждающего расходование средств подотчетным лицом;

• кому, за что и на основании какого документа уплачены средства. Указывается наименование лица, которому подотчетное лицо уплатило средства (юрлицу, физлицу, предпринимателю), и наименование документа (чек, накладная, налоговая накладная, акт закупки и т. д.);

• сумму оплаты по каждому указанному документу (в графе «Сума»). Затем подвести итог и указать общую сумму израсходованных средств;

3) в поле «Підпис підзвітної особи» на оборотной стороне подотчетное лицо проставляет дату заполнения отчета и ставит свою подпись, после чего передает авансовый отчет и все прилагаемые к нему подтверждающие документы в бухгалтерию.

Бухгалтер, получив отчет, заполняет расписку о том, что он его принял от подотчетного лица для проведения проверки. При этом в соответствующих полях расписки бухгалтер указывает дату составления отчета подотчетным лицом, сумму средств, израсходованных подотчетным лицом, и количество прилагаемых к отчету документов, после чего проставляет дату фактического получения отчета и документов, скрепляет расписку своей подписью.

После проверки в полях «Звіт затверджено в сумі» и «Звіт перевірено» бухгалтер проставляет общую сумму расходов работника согласно оригиналам подтверждающих документов, приложенных к отчету, затем проставляет дату и подтверждает правильность указанной суммы своей подписью. После завершения этого действия отчет передается руководителю предприятия на утверждение.

Руководитель предприятия, ознакомившись с отчетом, принимает решение об утверждении понесенных подотчетным лицом расходов, которое скрепляет своей подписью, и возвращает отчет в бухгалтерию.

Бухгалтер, получив от руководителя отчет, заполняет оставшиеся поля. При этом в поле:

• «Витрачено» - отражается сумма расходов, утвержденная руководителем предприятия;

• «Залишок/Перевитрата» - отражается либо остаток средств, либо их перерасход. Для определения используется такая формула: Остаток (со знаком «+») либо Перерасход (со знаком «-») по предыдущему авансу + Всего получено - Израсходовано;

• «Додаток _документів» - указывается количество приложенных к отчету документов, подтверждающих расходы подотчетного лица, принятые руководителем;

• «Залишок унесений»/«Перевитрата видана» - отражаются данные о факте внесения остатка в кассу или о выплате перерасхода из кассы. Заполняется кассиром, который проставляет свою подпись;

• «Дебет рахунку» (оборотная сторона отчета) - указываются счета (субсчета), в дебет которых отнесены суммы по каждому конкретному документу, поданному подотчетным лицом;

• «Дебет» (лицевая сторона отчета) - указываются итоговые корреспонденции по данному отчету. После обработки отчета бухгалтер ставит на нем дату и подпись.

Если выявлены излишне израсходованные средства, не возвращенные в установленные сроки, бухгалтер в отчете должен рассчитать сумму НДФЛ, используя указанные в авансовом отчете на лицевой стороне формулы. При этом:

• первая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 15 : 100]

применяется, когда не возвращенная в срок подотчетная сумма не превышает 10 минимальных зарплат, установленных законом о госбюджете на 1 января соответствующего года (в 2012 году- 10 730 грн.). В этом случае такие подотчетные суммы подлежат обложению НДФЛ по ставке 15 %;

• вторая формула [Сумма налога (грн.) = Невозвращенная сумма (грн.) х 17 : 100]

применяется к сумме излишне израсходованных подотчетных средств, которая превышает 10 минимальных зарплат. Невозвращенные суммы, превышающие указанный предел, подлежат обложению НДФЛ по ставке 17 % (п. 167.1 Налогового кодекса).

С произведенным расчетом обязательно следует ознакомить подотчетное лицо, которое в поле «З розрахунком ознайомлений» ставит свою подпись и дату. Полностью обработанный и готовый для отражения в учете отчет бухгалтер подписывает и ставит на нем дату.

Рассмотрим на примере порядок заполнения авансового отчета.

Пример

Предприятие 27.08.12 г. выдало Коноваленко П. П. (водителю директора) под отчет 100 грн. для оплаты услуг по шиномонтажу. Услуги оказал предприниматель - плательщик единого налога третьей группы, неплательщик НДС. Отчет об использовании подотчетных средств сдан в бухгалтерию 28.08.12 г. (т. е. без нарушения срока). При этом предъявлена квитанция об оплате услуг.

По материалам журнала «Баланс»

Рубрика:

- Прочее

- /

Комментарии