31.03.13 23:06

Печатать

Акт встречной налоговой сверки. Как противостоять?

Не редко налоговые органы стали применять практику проведения налоговых проверок субъектов предпринимательской деятельности без вынесения налогового уведомления-решения, с фиксацией правонарушений только в акте проверки.

Напомним, что подать исковое заявление об отмене такого акта не представляется возможным. Существующая сегодня практика по таким вопросам позволять двигаться только в двух направлениях:

1. обжалование акта налогой проверки в налоговый орган согласно ст. 86.7 НКУ (что редко приносит положительный результат);

2. подача иска в суд о признании действий налоговой неправомерными.

Однако, не менее интересными являются случаи проведения налоговыми органами встречных сверок, не редко с существенными правонарушениями, нарушающими законные интересы плательщика налогов.

В этой статье мы рассмотрим с вами одни из таких правонарушений и попытаемся дать на них аргументы, которые налогоплательщики смогут использовать в суде при защите своих нарушенных прав.

Так, в одоном из случаев Главным государственным налоговым ревизором-инспектором отдела особо важных проверок управления налогового контроля был составлен Акт о невозможности проведения встречной сверки общества с ограниченной ответственностью по подтверждению хозяйственных отношений с контрагентами за определенный период.

В заключении данного Акта было указано, что проверкой установлено отсутствие объектов налогообложения при определении доходов и расходов (услуг), подпадающих под определение ст. 134 Налогового кодекса Украины, а также установлено отсутствие объектов налогообложения при покупке и продаже товаров (услуг), подпадающих под определение ст. 185 Налогового кодекса Украины.

Указанный Акт проверки не соответствует требованиям действующего законодательства и является документом, форма которого не предусмотрена законом.

Согласно п. 73.5 ст. 73 Налогового кодекса Украины (далее - НКУ) с целью получения налоговой информации органы государственной налоговой службы имеют право проводить встречные сверки данных субъектов хозяйствования относительно налогоплательщика. Встречной сверкой считается сопоставление данных первичных бухгалтерских и других документов субъекта хозяйствования. Встречная сверка осуществляется органами государственной налоговой службы с целью документального подтверждения хозяйственных отношений с плательщиком налогов и сборов, а также подтверждение отношений, вида, объема и качества операций и расчетов, которые осуществлялись между ними, для выяснения их реальности и полноты отражения в учете налогоплательщика. Встречные сверки не являются проверками и проводятся в порядке, определенном Кабинетом Министров Украины. По результатам встречных сверок составляется справка, которая предоставляется субъекту хозяйствования в десятидневный срок.

Вместе с тем, по содержанию всего Акта говорится о проведении, как встречной сверки, так и проверки, хотя п. 73.5 ст. 73 НКУ установлено, что встречные сверки не являются проверками и проводятся в порядке, определенном Кабинетом Министров Украины.

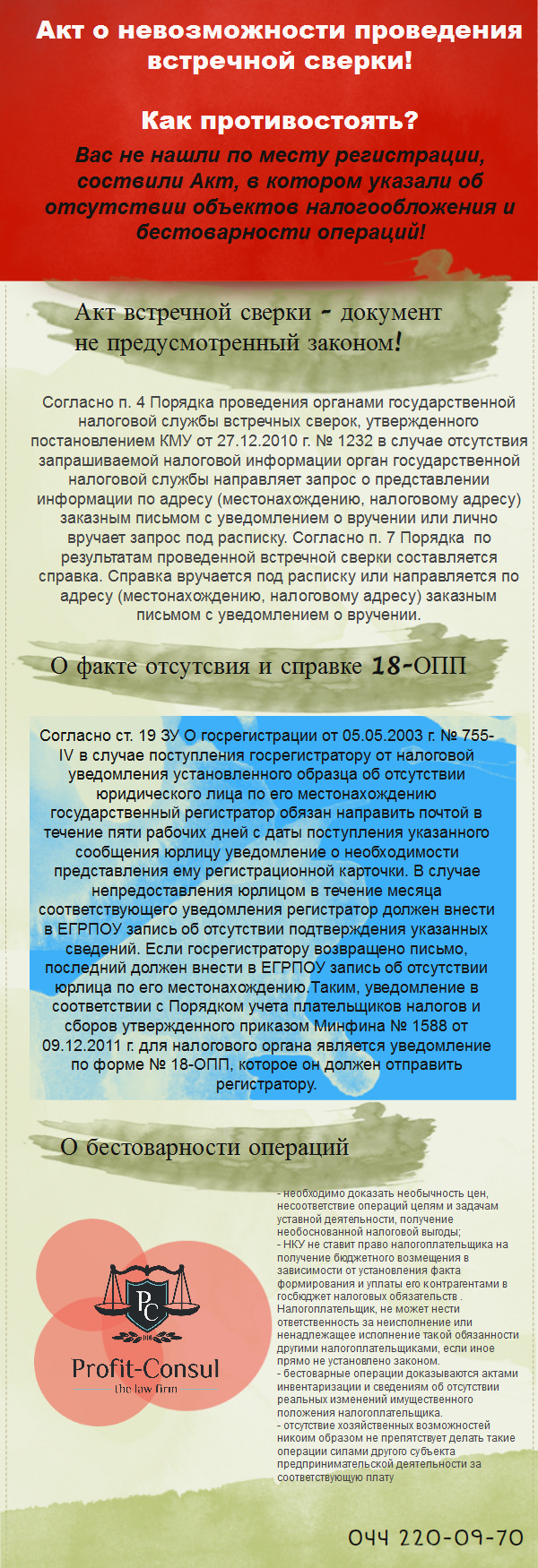

Согласно п. 4 Порядка проведения органами государственной налоговой службы встречных сверок, утвержденного постановлением Кабинета Министров Украины от 27 декабря 2010 г. № 1232 (далее - Порядок) орган государственной налоговой службы (исполнитель), который проводит встречную сверку, составляет справку при наличии информации, для получения которой отправлен запрос органом государственной налоговой службы (инициатором), и ее документального подтверждения. В случае отсутствия запрашиваемой органом государственной налоговой службы (инициатором) информации орган государственной налоговой службы (исполнитель) направляет заверенный печатью запрос о представлении информации и ее документального подтверждения субъекту хозяйствования по его адресу (местонахождению, налоговому адресу) заказным письмом с уведомлением о вручении или лично вручает субъекту хозяйствования либо его законному или уполномоченному представителю под расписку.

Согласно п. 6 Порядка проведения органами государственной налоговой службы встречных сверок в случае получения от предприятия информации, определенной в запросе, и ее документального подтверждения (в течение одного месяца со дня, следующего за днем поступления субъекту хозяйствования запроса) орган государственной налоговой службы проводит встречную сверку.

Очевидно, что запрос налоговым органом в рамках указанного Порядка и положений статьи 73 НКУ, не направлялся. Им не истребовалась информация со ссылкой на положения пп.78.1.1, пп.78.1.4 ст. 78 НКУ, хотя норма предусматривает порядок проведения документальных внеплановых проверок, которые в свою очередь могут быть проведены при наличии соответствующего решения руководителя налогового органа.

Согласно п. 7 Порядка проведения органами государственной налоговой службы встречных сверок по результатам проведенной встречной сверки составляется справка, которая подписывается субъектом хозяйствования (законным или уполномоченным представителем) и должностными лицами органа государственной налоговой службы. Справка лично вручается субъекту хозяйствования или его законному либо уполномоченному представителю под расписку или направляется субъекту хозяйствования по его адресу (местонахождению, налоговому адресу) заказным письмом с уведомлением о вручении.

В нарушение указанной нормы налоговый орган по результатам проведенной встречной сверки составил акт, а не справку.

Что касается выводов Акта о выявленных нарушениях норм налогового законодательства, то обращаем внимание на то, что у налогового органа отсутствуют полномочия по осуществлению в рамках проведения встречных сверок контроля над соблюдением налогового законодательства. Функции по контролю за соблюдением налогового и другого законодательства, контроль за соблюдением которого возложен на органы государственной налоговой службы, реализуется путем проведения проверок в случаях и в порядке, установленном Налоговым кодексом Украины.

Кроме того, следует отметить, что Актом сверки (проверки) установлена невозможность проведения встречной сверки в связи с отсутствием компании по налоговому адресу. Вместе с тем, сверка (проверка) фактически была проведена, что подтверждается содержанием Акта сверки (проверки). Актом сверки (проверки) было установлено отсутствие объектов налогообложения, факта передачи товаров (услуг), хотя никакие документы при этом не исследовались.

Таким образом, выводы в Акте, сделанные налоговым органом не основываются на требованиях действующего законодательства, регулирующего спорные правоотношения, и полностью опровергаются приведенными выше обстоятельствами.

В Акте проверки (сверки) указано, что общество якобы не находится по зарегистрированному адресу о чем составлены справки формы № 2. При этом налогоплательщику неизвестно, какого содержания эти справки и соответствуют ли они нормам действующего законодательства Украины.

Между тем, следует отметить, что согласно ст. 19 Закона Украины «О государственной регистрации юридических лиц и физических лиц - предпринимателей» от 05.05.2003 года № 755-IV в случае поступления государственному регистратору от органа государственной налоговой службы уведомления установленного образца об отсутствии юридического лица по его местонахождению государственный регистратор обязан направить почтовым отправлением в течение пяти рабочих дней с даты поступления указанного сообщения юридическому лицу уведомление о необходимости представления государственному регистратору регистрационной карточки.

В случае непредоставления юридическим лицом в течение месяца с даты поступления ему соответствующего уведомления регистрационной карточки о подтверждении сведений о юридическом лице государственный регистратор должен внести в Единый государственный реестр запись об отсутствии подтверждения указанных сведений датой, установленной для очередного представления регистрационной карточки о подтверждении сведений о юридическом лице.

Если государственному регистратору возвращено почтовое отправление, государственный регистратор должен внести в Единый государственный реестр запись об отсутствии юридического лица по его местонахождению.

Таким сообщением в соответствии с Порядком учета плательщиков налогов и сборов утвержденного приказом Министерства финансов Украины № 1588 от 09.12.2011 г. для налогового органа является уведомление по форме № 18-ОПП.

Если по результатам мероприятий по установлению фактического местонахождения юридического лица подразделениями налоговой милиции будет подтверждено отсутствие такого лица по местонахождению или установлено, что фактическое местонахождение юридического лица не соответствует зарегистрированному местонахождению, руководитель (заместитель руководителя) органа государственной налоговой службы принимает решение о направлении государственному регистратору соответствующего сообщения об отсутствии юридического лица по местонахождению по ф. N 18-ОПП (приложение 24) для принятия мер, предусмотренных частью двенадцатой статьи 19 Закона (755-15). Копия уведомления подшивается к регистрационной части учетного дела налогоплательщика. О направлении уведомления вносится запись в журнал учета сообщений об отсутствии юридического лица по местонахождению по ф. N 19-ОПП (приложение 25).

При таких обстоятельствах мы считаем, что форма 2 указанная в Акте проверки (сверки), как документ, якобы подтверждающий не нахождение истца по адресу регистрации не соответствует требованиям действующего законодательства Украины и не может свидетельствовать о наличии факта отсутствия фирмы по указанному в Акте адресу.

В Акте проверки (сверки) не приведены никакие обстоятельства и доказательства, которые бы свидетельствовали о необычности цен по спорным операциям, или о несоответствии хозяйственных операций целям и задачам уставной деятельности налогоплательщика, необычности этой операции для участников операции, убыточности спорной операции, или других обстоятельств, которые по отдельности либо в совокупности могли свидетельствовать о фиктивности совершенных операций, отсутствие факта поставки, а также о том, что совершение указанных операций не было обусловлено разумными экономическими причинами (целями делового характера), а действия предприятия и его контрагента были направленные на получение необоснованной налоговой выгоды.

Ссылки фискалов на отсутствие административно-хозяйственных возможностей на выполнение хозяйственных операций не могут быть учтены ввиду того, что Налоговый кодекс Украины не ставит право налогоплательщика на получение бюджетного возмещения в зависимости от установления факта формирования и уплаты его контрагентами в Государственный бюджет Украины налоговых обязательств по хозяйственным операциям в соответствующем налоговом периоде. Налогоплательщик, который в силу возложенной на него законом обязанности по уплате налогов, сборов (обязательных платежей) вступает в связи с этим в соответствующие правоотношения с государством, не может нести ответственность за неисполнение или ненадлежащее исполнение такой обязанности другими налогоплательщиками, если иное прямо не установлено законом.

Высший административный суд Украины в своем Информационном письме от 20.07.2010 г. № 1112/11/13-10 также отмечает: «В случае если действия налогоплательщика свидетельствуют о его добросовестности, а совершенные им хозяйственные операции не вызывают сомнения в их реальности и соответствия действительному экономическому содержанию, для подтверждения права на налоговый кредит и/или бюджетное возмещение достаточно наличия надлежащим образом оформленных документов, в частности налоговых накладных ».

Кроме того, налоговиками не указано ни одной налоговой отчетности проверяемой организации, на анализ которой ссылается фискальный орган в Акте проверки (сверки) отмечая об отсутствии у нее соответствующих ресурсов.

Также следует отметить, что факт нарушения контрагентом налогоплательщика своих налоговых обязательств может быть основанием для вывода о необоснованности заявленных требований о предоставлении налоговой выгоды возмещения налога на добавленную стоимость из Государственного бюджета, если налоговый орган докажет, что субъект предпринимательской деятельности действовал без должной осмотрительности и осторожности и ему могло быть известно о нарушениях, которые допускали его контрагенты, что налоговым органом в Акте проверки (сверки) сделано не было.

Согласно ч. 1 ст. 70 КАС Украины, надлежащими являются доказательства, которые содержат информацию относительно предмета доказывания. Суд не принимает к рассмотрению доказательства, которые не касаются предмета доказывания.

Частью 4 ст. 70 КАС Украины предусмотрено, что обстоятельства, которые по закону должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими средствами доказывания, кроме случаев, когда относительно таких обстоятельств не возникает спора.

Частью 1 ст. 145 ГК Украины предусмотрено, что имущественное положение предприятия определяется совокупностью принадлежащих ему имущественных прав и имущественных обязательств, отражается в бухгалтерском учете его хозяйственной деятельности в соответствии с требованиями закона.

Таким образом, бестоварная операция не вызывает реальных изменений имущественного положения налогоплательщика.

Частью 6 ст. 145 ГК Украины предусмотрено, что субъекты хозяйствования обязаны на основе данных бухгалтерского учета составлять финансовую отчетность по формам, предусмотренным законодательством, проводить инвентаризацию принадлежащего им имущества для обеспечения достоверности данных бухгалтерского учета и отчетности, предоставлять финансовую отчетность в соответствии с требованиями закона и их учредительных документов.

Итак, бестоварные операции доказываются актами инвентаризации и сведениям об отсутствии реальных изменений имущественного положения налогоплательщика.

В рамках проверок компании и ее контрагентов, инвентаризации, вопреки требованиям действующего законодательства, не проводились.

Указанные обстоятельства просто декларативно приведены в Акте проверки (сверки) без всякого указания того, каким именно образом они делают невозможным осуществление реальных хозяйственных операций именно между компанией и ее контрагентами.

Не могут приниматься во внимание доводы о том, что субъект предпринимательства не имеет ресурсов для осуществления операций по хранению, перегрузке и перевозке товаров собственными силами, так как указанное обстоятельство никоим образом не препятствует делать такие операции силами другого субъекта предпринимательской деятельности за соответствующую плату.

Таким образом, все доказательства по данному делу, как каждый по отдельности, так и в совокупности или в различных комбинациях не дают никаких оснований для вывода о бестоварности любых хозяйственных операций или о ничтожестве заключенных сделок.

Согласно ст. 21 Налогового кодекса Украины, должностные лица контролирующих органов обязаны придерживаться Конституции Украины и действовать исключительно в соответствии с настоящим Кодексом и другими законами Украины, другими нормативными актами; обеспечивать добросовестное выполнение возложенных на контролирующие органы функций; обеспечивать эффективную работу и выполнение заданий контролирующих органов в соответствии с их полномочиями; не допускать нарушений прав и охраняемых законом интересов граждан, предприятий, учреждений, организаций.

Согласно части второй статьи 19 Конституции Украины органы государственной власти и органы местного самоуправления, их должностные лица обязаны действовать только на основании, в пределах полномочий и способом, которые предусмотрены Конституцией и законами Украины.

На основании вышеизложенного можно смело просить в суде признать неправомерными действия Государственной налоговой инспекции относительно составления Акта о невозможности проведения встречной сверки по подтверждения хозяйственных отношений с контрагентами.

Управляющий партнер

Алексей Кравченко

Напомним, что подать исковое заявление об отмене такого акта не представляется возможным. Существующая сегодня практика по таким вопросам позволять двигаться только в двух направлениях:

1. обжалование акта налогой проверки в налоговый орган согласно ст. 86.7 НКУ (что редко приносит положительный результат);

2. подача иска в суд о признании действий налоговой неправомерными.

Однако, не менее интересными являются случаи проведения налоговыми органами встречных сверок, не редко с существенными правонарушениями, нарушающими законные интересы плательщика налогов.

В этой статье мы рассмотрим с вами одни из таких правонарушений и попытаемся дать на них аргументы, которые налогоплательщики смогут использовать в суде при защите своих нарушенных прав.

Так, в одоном из случаев Главным государственным налоговым ревизором-инспектором отдела особо важных проверок управления налогового контроля был составлен Акт о невозможности проведения встречной сверки общества с ограниченной ответственностью по подтверждению хозяйственных отношений с контрагентами за определенный период.

В заключении данного Акта было указано, что проверкой установлено отсутствие объектов налогообложения при определении доходов и расходов (услуг), подпадающих под определение ст. 134 Налогового кодекса Украины, а также установлено отсутствие объектов налогообложения при покупке и продаже товаров (услуг), подпадающих под определение ст. 185 Налогового кодекса Украины.

Указанный Акт проверки не соответствует требованиям действующего законодательства и является документом, форма которого не предусмотрена законом.

Согласно п. 73.5 ст. 73 Налогового кодекса Украины (далее - НКУ) с целью получения налоговой информации органы государственной налоговой службы имеют право проводить встречные сверки данных субъектов хозяйствования относительно налогоплательщика. Встречной сверкой считается сопоставление данных первичных бухгалтерских и других документов субъекта хозяйствования. Встречная сверка осуществляется органами государственной налоговой службы с целью документального подтверждения хозяйственных отношений с плательщиком налогов и сборов, а также подтверждение отношений, вида, объема и качества операций и расчетов, которые осуществлялись между ними, для выяснения их реальности и полноты отражения в учете налогоплательщика. Встречные сверки не являются проверками и проводятся в порядке, определенном Кабинетом Министров Украины. По результатам встречных сверок составляется справка, которая предоставляется субъекту хозяйствования в десятидневный срок.

Вместе с тем, по содержанию всего Акта говорится о проведении, как встречной сверки, так и проверки, хотя п. 73.5 ст. 73 НКУ установлено, что встречные сверки не являются проверками и проводятся в порядке, определенном Кабинетом Министров Украины.

Согласно п. 4 Порядка проведения органами государственной налоговой службы встречных сверок, утвержденного постановлением Кабинета Министров Украины от 27 декабря 2010 г. № 1232 (далее - Порядок) орган государственной налоговой службы (исполнитель), который проводит встречную сверку, составляет справку при наличии информации, для получения которой отправлен запрос органом государственной налоговой службы (инициатором), и ее документального подтверждения. В случае отсутствия запрашиваемой органом государственной налоговой службы (инициатором) информации орган государственной налоговой службы (исполнитель) направляет заверенный печатью запрос о представлении информации и ее документального подтверждения субъекту хозяйствования по его адресу (местонахождению, налоговому адресу) заказным письмом с уведомлением о вручении или лично вручает субъекту хозяйствования либо его законному или уполномоченному представителю под расписку.

Согласно п. 6 Порядка проведения органами государственной налоговой службы встречных сверок в случае получения от предприятия информации, определенной в запросе, и ее документального подтверждения (в течение одного месяца со дня, следующего за днем поступления субъекту хозяйствования запроса) орган государственной налоговой службы проводит встречную сверку.

Очевидно, что запрос налоговым органом в рамках указанного Порядка и положений статьи 73 НКУ, не направлялся. Им не истребовалась информация со ссылкой на положения пп.78.1.1, пп.78.1.4 ст. 78 НКУ, хотя норма предусматривает порядок проведения документальных внеплановых проверок, которые в свою очередь могут быть проведены при наличии соответствующего решения руководителя налогового органа.

Согласно п. 7 Порядка проведения органами государственной налоговой службы встречных сверок по результатам проведенной встречной сверки составляется справка, которая подписывается субъектом хозяйствования (законным или уполномоченным представителем) и должностными лицами органа государственной налоговой службы. Справка лично вручается субъекту хозяйствования или его законному либо уполномоченному представителю под расписку или направляется субъекту хозяйствования по его адресу (местонахождению, налоговому адресу) заказным письмом с уведомлением о вручении.

В нарушение указанной нормы налоговый орган по результатам проведенной встречной сверки составил акт, а не справку.

Что касается выводов Акта о выявленных нарушениях норм налогового законодательства, то обращаем внимание на то, что у налогового органа отсутствуют полномочия по осуществлению в рамках проведения встречных сверок контроля над соблюдением налогового законодательства. Функции по контролю за соблюдением налогового и другого законодательства, контроль за соблюдением которого возложен на органы государственной налоговой службы, реализуется путем проведения проверок в случаях и в порядке, установленном Налоговым кодексом Украины.

Кроме того, следует отметить, что Актом сверки (проверки) установлена невозможность проведения встречной сверки в связи с отсутствием компании по налоговому адресу. Вместе с тем, сверка (проверка) фактически была проведена, что подтверждается содержанием Акта сверки (проверки). Актом сверки (проверки) было установлено отсутствие объектов налогообложения, факта передачи товаров (услуг), хотя никакие документы при этом не исследовались.

Таким образом, выводы в Акте, сделанные налоговым органом не основываются на требованиях действующего законодательства, регулирующего спорные правоотношения, и полностью опровергаются приведенными выше обстоятельствами.

В Акте проверки (сверки) указано, что общество якобы не находится по зарегистрированному адресу о чем составлены справки формы № 2. При этом налогоплательщику неизвестно, какого содержания эти справки и соответствуют ли они нормам действующего законодательства Украины.

Между тем, следует отметить, что согласно ст. 19 Закона Украины «О государственной регистрации юридических лиц и физических лиц - предпринимателей» от 05.05.2003 года № 755-IV в случае поступления государственному регистратору от органа государственной налоговой службы уведомления установленного образца об отсутствии юридического лица по его местонахождению государственный регистратор обязан направить почтовым отправлением в течение пяти рабочих дней с даты поступления указанного сообщения юридическому лицу уведомление о необходимости представления государственному регистратору регистрационной карточки.

В случае непредоставления юридическим лицом в течение месяца с даты поступления ему соответствующего уведомления регистрационной карточки о подтверждении сведений о юридическом лице государственный регистратор должен внести в Единый государственный реестр запись об отсутствии подтверждения указанных сведений датой, установленной для очередного представления регистрационной карточки о подтверждении сведений о юридическом лице.

Если государственному регистратору возвращено почтовое отправление, государственный регистратор должен внести в Единый государственный реестр запись об отсутствии юридического лица по его местонахождению.

Таким сообщением в соответствии с Порядком учета плательщиков налогов и сборов утвержденного приказом Министерства финансов Украины № 1588 от 09.12.2011 г. для налогового органа является уведомление по форме № 18-ОПП.

Если по результатам мероприятий по установлению фактического местонахождения юридического лица подразделениями налоговой милиции будет подтверждено отсутствие такого лица по местонахождению или установлено, что фактическое местонахождение юридического лица не соответствует зарегистрированному местонахождению, руководитель (заместитель руководителя) органа государственной налоговой службы принимает решение о направлении государственному регистратору соответствующего сообщения об отсутствии юридического лица по местонахождению по ф. N 18-ОПП (приложение 24) для принятия мер, предусмотренных частью двенадцатой статьи 19 Закона (755-15). Копия уведомления подшивается к регистрационной части учетного дела налогоплательщика. О направлении уведомления вносится запись в журнал учета сообщений об отсутствии юридического лица по местонахождению по ф. N 19-ОПП (приложение 25).

При таких обстоятельствах мы считаем, что форма 2 указанная в Акте проверки (сверки), как документ, якобы подтверждающий не нахождение истца по адресу регистрации не соответствует требованиям действующего законодательства Украины и не может свидетельствовать о наличии факта отсутствия фирмы по указанному в Акте адресу.

В Акте проверки (сверки) не приведены никакие обстоятельства и доказательства, которые бы свидетельствовали о необычности цен по спорным операциям, или о несоответствии хозяйственных операций целям и задачам уставной деятельности налогоплательщика, необычности этой операции для участников операции, убыточности спорной операции, или других обстоятельств, которые по отдельности либо в совокупности могли свидетельствовать о фиктивности совершенных операций, отсутствие факта поставки, а также о том, что совершение указанных операций не было обусловлено разумными экономическими причинами (целями делового характера), а действия предприятия и его контрагента были направленные на получение необоснованной налоговой выгоды.

Ссылки фискалов на отсутствие административно-хозяйственных возможностей на выполнение хозяйственных операций не могут быть учтены ввиду того, что Налоговый кодекс Украины не ставит право налогоплательщика на получение бюджетного возмещения в зависимости от установления факта формирования и уплаты его контрагентами в Государственный бюджет Украины налоговых обязательств по хозяйственным операциям в соответствующем налоговом периоде. Налогоплательщик, который в силу возложенной на него законом обязанности по уплате налогов, сборов (обязательных платежей) вступает в связи с этим в соответствующие правоотношения с государством, не может нести ответственность за неисполнение или ненадлежащее исполнение такой обязанности другими налогоплательщиками, если иное прямо не установлено законом.

Высший административный суд Украины в своем Информационном письме от 20.07.2010 г. № 1112/11/13-10 также отмечает: «В случае если действия налогоплательщика свидетельствуют о его добросовестности, а совершенные им хозяйственные операции не вызывают сомнения в их реальности и соответствия действительному экономическому содержанию, для подтверждения права на налоговый кредит и/или бюджетное возмещение достаточно наличия надлежащим образом оформленных документов, в частности налоговых накладных ».

Кроме того, налоговиками не указано ни одной налоговой отчетности проверяемой организации, на анализ которой ссылается фискальный орган в Акте проверки (сверки) отмечая об отсутствии у нее соответствующих ресурсов.

Также следует отметить, что факт нарушения контрагентом налогоплательщика своих налоговых обязательств может быть основанием для вывода о необоснованности заявленных требований о предоставлении налоговой выгоды возмещения налога на добавленную стоимость из Государственного бюджета, если налоговый орган докажет, что субъект предпринимательской деятельности действовал без должной осмотрительности и осторожности и ему могло быть известно о нарушениях, которые допускали его контрагенты, что налоговым органом в Акте проверки (сверки) сделано не было.

Согласно ч. 1 ст. 70 КАС Украины, надлежащими являются доказательства, которые содержат информацию относительно предмета доказывания. Суд не принимает к рассмотрению доказательства, которые не касаются предмета доказывания.

Частью 4 ст. 70 КАС Украины предусмотрено, что обстоятельства, которые по закону должны быть подтверждены определенными средствами доказывания, не могут подтверждаться никакими другими средствами доказывания, кроме случаев, когда относительно таких обстоятельств не возникает спора.

Частью 1 ст. 145 ГК Украины предусмотрено, что имущественное положение предприятия определяется совокупностью принадлежащих ему имущественных прав и имущественных обязательств, отражается в бухгалтерском учете его хозяйственной деятельности в соответствии с требованиями закона.

Таким образом, бестоварная операция не вызывает реальных изменений имущественного положения налогоплательщика.

Частью 6 ст. 145 ГК Украины предусмотрено, что субъекты хозяйствования обязаны на основе данных бухгалтерского учета составлять финансовую отчетность по формам, предусмотренным законодательством, проводить инвентаризацию принадлежащего им имущества для обеспечения достоверности данных бухгалтерского учета и отчетности, предоставлять финансовую отчетность в соответствии с требованиями закона и их учредительных документов.

Итак, бестоварные операции доказываются актами инвентаризации и сведениям об отсутствии реальных изменений имущественного положения налогоплательщика.

В рамках проверок компании и ее контрагентов, инвентаризации, вопреки требованиям действующего законодательства, не проводились.

Указанные обстоятельства просто декларативно приведены в Акте проверки (сверки) без всякого указания того, каким именно образом они делают невозможным осуществление реальных хозяйственных операций именно между компанией и ее контрагентами.

Не могут приниматься во внимание доводы о том, что субъект предпринимательства не имеет ресурсов для осуществления операций по хранению, перегрузке и перевозке товаров собственными силами, так как указанное обстоятельство никоим образом не препятствует делать такие операции силами другого субъекта предпринимательской деятельности за соответствующую плату.

Таким образом, все доказательства по данному делу, как каждый по отдельности, так и в совокупности или в различных комбинациях не дают никаких оснований для вывода о бестоварности любых хозяйственных операций или о ничтожестве заключенных сделок.

Согласно ст. 21 Налогового кодекса Украины, должностные лица контролирующих органов обязаны придерживаться Конституции Украины и действовать исключительно в соответствии с настоящим Кодексом и другими законами Украины, другими нормативными актами; обеспечивать добросовестное выполнение возложенных на контролирующие органы функций; обеспечивать эффективную работу и выполнение заданий контролирующих органов в соответствии с их полномочиями; не допускать нарушений прав и охраняемых законом интересов граждан, предприятий, учреждений, организаций.

Согласно части второй статьи 19 Конституции Украины органы государственной власти и органы местного самоуправления, их должностные лица обязаны действовать только на основании, в пределах полномочий и способом, которые предусмотрены Конституцией и законами Украины.

На основании вышеизложенного можно смело просить в суде признать неправомерными действия Государственной налоговой инспекции относительно составления Акта о невозможности проведения встречной сверки по подтверждения хозяйственных отношений с контрагентами.

Управляющий партнер

Алексей Кравченко

Рубрика:

- Прочее

- /

Комментарии